Tasa Efectiva y Nominal: ¿sabe liquidarlas?

Tasa Nominal es la pactada en el contrato; la efectiva, es la que verdaderamente afecta el capital durante el transcurso del préstamo, ella también es definida como la relación entre el costo del uso del dinero y el capital involucrado.

Tasa Nominal es la pactada en el contrato; la efectiva, es la que verdaderamente afecta el capital durante el transcurso del préstamo, ella también es definida como la relación entre el costo del uso del dinero y el capital involucrado.

Las matemáticas financieras permiten la realización de evaluaciones y mediciones a través de técnicas o modelos matemáticos, que serán las herramientas oportunas y certeras para la toma de decisiones de tipo financiero en las empresas; tal es el caso muy común por ejemplo, en el que las entidades requieren evaluar si las decisiones de ejecutar los proyectos de inversión son acertadas financieramente para la organización y si la gestión financiera que realizó la administración o la gerencia, realmente agrega valor a la empresa o por el contrario lo destruye.

Por esta razón, se hace necesario que el área financiera de las compañías tenga buenas bases en este tipo de cálculos que siempre han sido de suma importancia, y con la entrada en vigencia de las Normas Internacionales de Información Financiera –NIIF–, se harán cada vez más habituales en el común desarrollo de la organización; lo ideal en este caso será, en primera instancia, que los profesionales interesados puedan ir adquiriendo los conocimientos necesarios y las técnicas que se requieren para lograr la valoración económica y financiera de proyectos de inversión.

Así pues, es importante tener claridad con relación a las tasas generalmente usadas en el mercado financiero; como lo son, la Tasa Nominal (J) y la Efectiva (ie), y las diferencias entre estos dos conceptos.

En términos financieros, una Tasa Nominal es la tasa pactada en el contrato, la tasa explícita que se acordó; en tanto que la efectiva, es aquella tasa que verdaderamente afecta el capital durante el transcurso del préstamo, ella también es definida como la relación entre el costo del uso del dinero y el capital involucrado.

A la hora de calcular estos dos tipos de tasas, es indispensable tener en cuenta, además, que desde el punto de vista financiero, no es lo mismo pagar los intereses parcialmente, bien sea antes o después de cada período transcurrido, que haberlos pagado al final del vencimiento; esto en razón de que al recibir o pagar el interés, se gana o se pierde la posibilidad de invertirlo en el mismo proyecto o en otro de mayor rendimiento, que es lo mismo que el tan conocido concepto de costo de oportunidad.

Veamos un ejemplo:

Nomenclatura:

- Tasa Nominal: J

- Tasa Efectiva: ie

- Tiempo: n

- Valor Futuro: Vf

- Capital: c

- Interés: i

Gustavo realizó un préstamo por $100 a un año y convino pagar una tasa del 8% anual; en este contexto es necesario calcular la Tasa Efectiva y la Nominal en las siguientes situaciones:

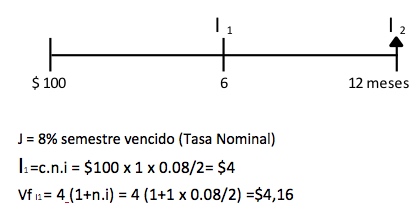

a) Tasa liquidable por semestre vencido

Así pues, la posibilidad de reinvertir el interés en el proyecto o en otro que genere mayor rendimiento es de $4,16; es decir que al final, dado que son dos pagos semestrales, Gustavo pagará como mínimo un interés de $8,16 o quien recibe obtendrá un rendimiento mínimo de $8,16.

En conclusión, en este proyecto por cada $100 prestados, se pagan $108,16 es decir que la Tasa Efectiva es de 8,16%, lo cual quiere decir que un crédito en las condiciones expuestas en este punto, genera 0.16% más intereses, que los que fueron establecidos inicialmente en el contrato.

En este caso se observa que la Tasa Efectiva (ie)=8,16%, en tanto que la Tasa Nominal (J) = 8%.

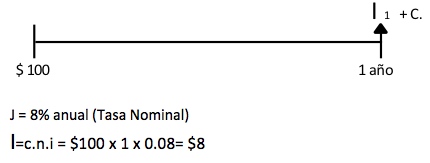

b) Un solo pago de capital e interés al vencimiento

En este segundo caso de ejemplo, Gustavo paga $108 por cada $100 prestados; es decir que la Tasa Efectiva anual es del 8% y, por tanto, en esta situación, la Tasa Efectiva (ie) es igual a la Tasa Nominal (J).

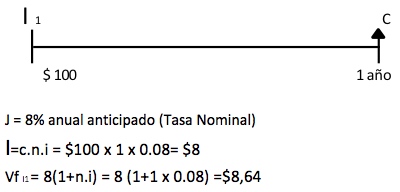

c) Tasa liquidable anticipadamente

La posibilidad de reinvertir el interés en el proyecto o en otro que genere mayor rendimiento es de $8,64; en este tercer caso de ejemplo, Gustavo paga $108,64 por cada $100 prestados; es decir que la Tasa Efectiva anual es del 8,64%.

Por consiguiente, la Tasa Efectiva (ie) = 8,64% anual, mientras que la Tasa Nominal (J) = 8% anual anticipada; lo cual quiere decir que un crédito en las condiciones expuestas en este punto, en el que la tasa se liquida anticipadamente, al comienzo del término genera 0.64% más intereses, que los que fueron establecidos inicialmente en el contrato.

Finalmente es importante tener presente que la Tasa Efectiva será igual a la Tasa Nominal en los casos en que no existen pagos parciales en el año.

Como pudo constatarse en los tres panoramas expuestos, la tasa pactada en el contrato (Tasa Nominal) no siempre es igual a la tasa que verdaderamente afecta el capital durante el trascurso del préstamo (Tasa Efectiva); de ahí la importancia de poder calcular valores futuros en las compañías y conocer la diferencias entre tasa nominal y efectiva, para poder determinar con mayor acierto el costo de endeudamiento, el impacto de este en las finanzas de la empresa y la proyección presupuestal de la entidad.