UGPP: sanciones, requerimientos, procedimientos y novedades de la Ley 1943 de 2018

A través de la Resolución 922 del 6 de julio de 2018, se fijó el contenido y las características técnicas que debe cumplir la información solicitada por la UGPP. A continuación, presentamos un especial actualizado sobre diversos ítems a tener en cuenta para que usted sepa cómo se debe actuar responsablemente frente a esta entidad.

* Actualizado al 3 de abril de 2019.

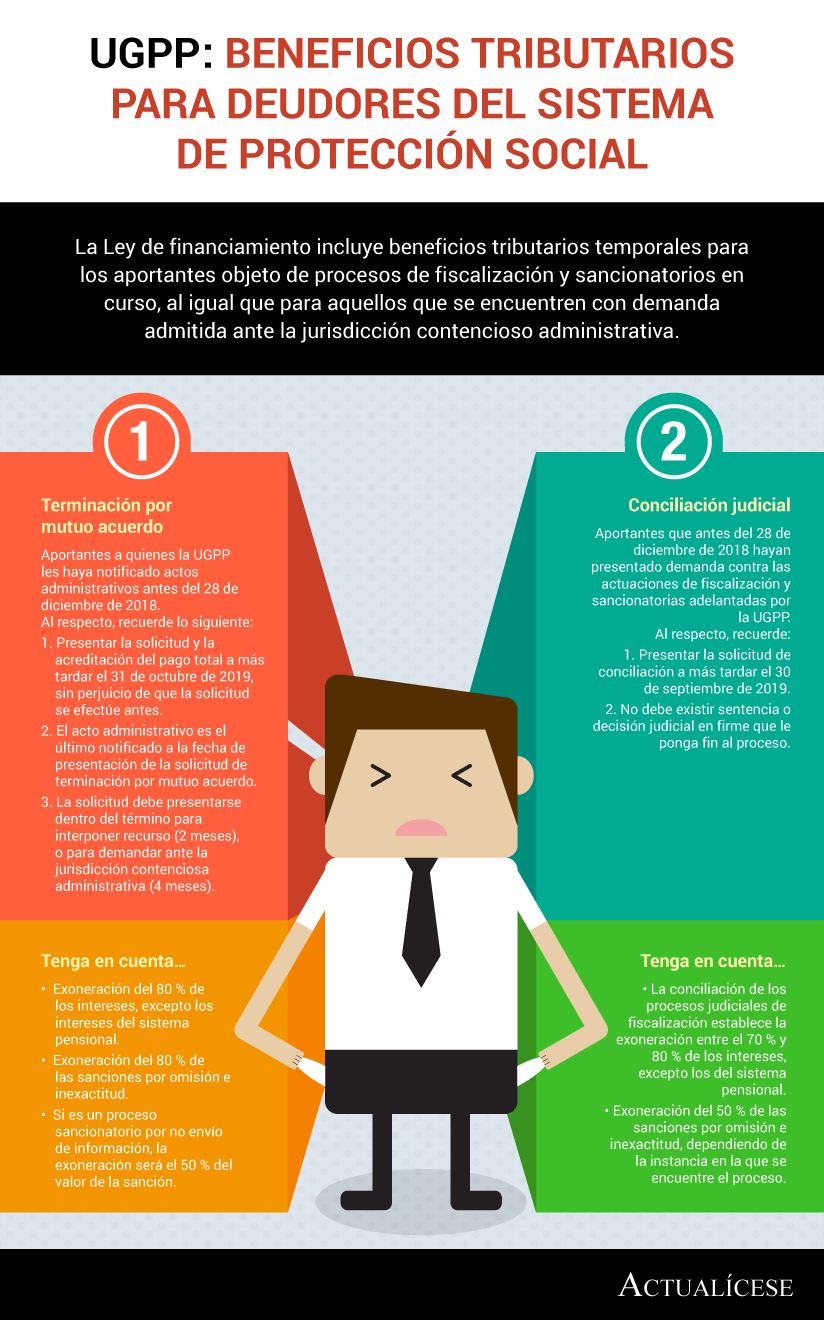

La Ley de financiamiento 1943 de 2018 incluye beneficios tributarios de carácter temporal para los aportantes objeto de procesos de fiscalización y sancionatorios en curso, así como aquellos que se encuentren con demanda admitida ante la Jurisdicción Contencioso Administrativa, por deudas a los subsistemas de la protección social, entre otros, salud y pensiones.

Enfrentar a la UGPP puede resultar una tarea compleja, más cuando la entidad detecta fallas comunes. Por tal motivo es importante que la información que se vaya a presentar debe estar correcta, así como la documentación, todo con el objetivo que la visita de la entidad no se convierta en un dolor de cabeza.

Enfrentar a la UGPP puede resultar una tarea compleja, más cuando la entidad detecta fallas comunes. Por tal motivo es importante que la información que se vaya a presentar debe estar correcta, así como la documentación, todo con el objetivo que la visita de la entidad no se convierta en un dolor de cabeza.

La Ley de financiamiento aprobó la reducción de sanciones e intereses para deudores del sistema de protección social. Todo contribuyente que desee disfrutar del beneficio debe manifestar su interés por acogerse a la terminación por mutuo acuerdo antes de transcurridos 2 o 4 meses.

Análisis

- UGPP se blinda contra la corrupción y fortalece la transparencia en su interior

- UGPP: nuevos beneficios tributarios para deudores del sistema de protección social

- Centrales de riesgo y empresas de telefonía celular, entregarán información a la UGPP

- Acuerdos de pago en caso de sanción impuesta por la UGPP

- Papel de la UGPP y requerimiento de omisos por parte de la entidad

- Aumento de retención en la fuente por aportes a seguridad social mes vencido de independientes

- Errores cometidos y conductas sancionables al entregar la información solicitada por la UGPP

- Omiso o inexacto: puntos a tener en cuenta por pensionados con otros ingresos como independientes

- ¿Su empleador no paga los aportes a seguridad social? Este es el trámite para denunciarlo

- Requisitos que debe cumplir la información suministrada por empleadores o cooperativas a la UGPP

- UGPP y JCC promocionarán normas del sistema de protección social y principios del código de ética contable

- Con intervención a 700 trámites empresariales Gobierno busca agilizar procesos

- Ingreso base de cotización mínimo sobre el que pueden cotizar a seguridad social los independientes

- Función pensional de Prosocial es asumida por la UGPP

- Seguridad social de los rentistas de capital

- Reforma tributaria establece beneficios para morosos de la UGPP

- Sanciones de la UGPP de acuerdo con la reforma tributaria estructural, Ley 1819 de 2016

- Pago de aportes oportunamente: UGPP recuerda su importancia y el amparo que brinda

- UGPP incluyó los excesos de pagos no laborales para ARL

- UGPP expide nuevo acuerdo sobre la base de aportes a Seguridad Social; ¡conózcalo!

- Bonificaciones y regalos en navidad, ¿constituyen salario?, ¿se tienen en cuenta para los aportes?

- Procedimiento de la UGPP

- UGPP: requerimientos para las personas con capacidad de pago

- UGPP: liquidación oficial o resolución sanción

- UGPP y DIAN, aliadas en procesos de inspección

Noticias

- Tasa de evasión de independientes a la seguridad social es de 40,3 %

- Correo electrónico reportado en el RUT, medio de notificación de actuaciones de la UGPP

- Ingresos por venta de bienes inmuebles no dan lugar a realizar aportes al SGSS

- Fijan contenido y características técnicas que debe cumplir la información solicitada por la UPGG

- Importantes avances en ingresos de parafiscales y reducción en evasión a pensión y salud

- Bases de datos y bancos de información compartirían reportaje con la UGPP

- UGPP participará en foro sobre normatividad del sistema de la protección social

- Regulan terminación por mutuo acuerdo de procesos administrativos tributarios de la UGPP

Entrevista

Infografías

- UGPP: beneficios tributarios para deudores del sistema de protección social. La Ley de financiamiento incluye beneficios tributarios temporales para los aportantes objeto de procesos de fiscalización y sancionatorios en curso, al igual que para aquellos que se encuentren con demanda admitida ante la jurisdicción contencioso administrativa.

- Pensionado con otros ingresos puede ser considerado omiso o inexacto. Un pensionado que tiene otros ingresos como independiente, iguales o superiores a un smmlv, y que realiza aportes al subsistema de salud con una tarifa del 12 % sobre su mesada, puede ser considerado omiso o inexacto por parte de la UGPP, dado que está omitiendo sus ingresos adicionales.

- Investigaciones de la UGPP cuando un empleador no paga aportes a seguridad social. La Unidad de Pensiones y Parafiscales –UGPP– investiga los motivos por los cuales un empleador o trabajador independiente efectúa el pago de aportes al sistema de la protección social. A continuación, se enuncian las faltas a las que dicha entidad hace seguimiento.

- Requisitos que debe cumplir la información requerida por la UGPP. La UGPP, mediante la Resolución 922 de 2018, estableció los requisitos (contenido y características técnicas) que debe cumplir la información suministrada por empleadores o cooperativas, a través de la sede electrónica de dicha entidad.

Conferencias

- «Construya un modelo de auditoría para detectar los errores antes que la UGPP». La construcción de un modelo de auditoría es importante e indispensable para detectar los errores en que se incurre al entregar información requerida por la UGPP, esto para evitar las sanciones (altamente onerosas), que impone dicha entidad.

- UGPP: “la primera sanción que tenemos que evitar es la de información entregada incorrectamente”. La UGPP tiene la facultad de imponer sanciones en determinadas circunstancias; una de ellas es el suministro de información. Mediante la Resolución 922 de 2018 se fijaron los lineamientos que deben seguirse para su entrega. Evite sanciones, remita la información correctamente.

- “La UGPP tiene 5 años para sancionarlo”. Una vez la UGPP encuentre una irregularidad en alguna de las obligaciones de los aportantes respecto al Sistema General de Seguridad Social, empezará las acciones de fiscalización que tendrán unas etapas persuasivas para que el aportante pague. De no hacerlo la entidad aplicará sanciones.

- La UGPP te va a tener en la mira si eres trabajador por cuenta propia. La UGPP fiscaliza a los aportantes del sistema general de seguridad social verificando que paguen los valores reales según sus honorarios; no obstante, es difícil realizar dicha tarea cuando se trata de trabajadores por cuenta propia y rentistas de capital, pero tarde o temprano lo descubrirán.

- “A lo mejor a alguno de ustedes ya le llegó un requerimiento de la UGPP”. Se desarrollan los aspectos normativos sobre los aportes a seguridad social de los independientes que promovieron la efectiva fiscalización por parte de la UGPP, para lograr que todos los aportantes cotizaran sobre los valores reales de sus honorarios, sin que pudieran seguir evadiendo.

- Recurso aplicable a la liquidación oficial emanada por la UGPP. El recurso de reconsideración es un mecanismo que tienen los aportantes para oponerse a la liquidación oficial o resolución sanción emanada por la UGPP, en él se deberán exponer las razones por la cuales se considera que dicho cálculo es errado.

Respuestas

- Forma en que debe ser atendido un requerimiento de información de la UGPP

- Medios utilizados por la UGPP para notificar la falta de pagos de seguridad social

- Forma en que debe ser atendido un requerimiento de información de la UGPP

- Realización de procesos de auditoría a una empresa por parte de la UGPP

- Realización de cobros coactivos por la UGPP por falta de pagos de seguridad social

- Embargo por parte de la UGPP por no pagar aportes a seguridad social

- Pensiones que pueden ser revocadas por parte de la UGPP

- Aplicación del nuevo sistema cedular y los beneficios que trae para la gestión de UGPP

- Mecanismos que utiliza la UGPP para identificar la evasión del pago de seguridad social

- Encargado de asumir el pago de seguridad social en un contrato de prestación de servicios

- Fecha desde la cual se hizo obligatorio el pago de seguridad social para trabajadores independientes

- Aplicación de aportes voluntarios al Sena y al ICBF por trabajador independiente

- Sanciones que aplica la UGPP por el no pago de aportes a seguridad social

- Aceptación de pagos a seguridad social a través de cooperativas por parte de la UGPP

- Procedimiento a realizar cuando se recibe requerimiento de información por parte de la UGPP

- Meses que tiene una persona para responder requerimiento por parte de la UGPP

- Embargo y remate de bienes por parte de la UGPP si se paga mal la seguridad social de los empleados

- Notificación por parte de la UGPP cuando hay omisión en pagos de aportes a la seguridad social

- UGPP envía requerimiento a una dirección donde la persona ya no reside

- Registro ante la UGPP de pago que excede 40% de pagos no constitutivos de salario

- Bonificación no salarial para empleados frente a la UGPP

- Aportes a salud, pensión y ARL para estudiantes con contrato de aprendizaje voluntario con empresas

- Aportes a seguridad social requeridos por la UGPP cuando no se tiene capacidad de pago

- Pago de seguridad social por parte de contribuyente que canceló matrícula mercantil

- Más respuestas sobre la UGPP…

Publicación

Publicación

- Cartilla UGPP 2018 Unidad de Gestión Pensional y Parafiscales. Esta cartilla ha sido elaborada para brindar mejor claridad en el tema de fiscalización de aportes de la protección social de la unidad de gestión pensional y parafiscal -UGPP- basada en preguntas y respuestas. Incluye un caso práctico de la información requerida por la UGPP para saber si los empleadores y trabajadores independientes están llevando con honestidad y transparencia el cumplimiento de los aportes parafiscales.

Curso en línea de profundización

- Aspectos prácticos y normativos sobre las relaciones de trabajo. Aprenda los aspectos prácticos y normativos sobre el contrato de trabajo, la relación laboral y demás generalidades incluidas en el código sustantivo de trabajo. Entre otros temas, se aborda la reglamentación correspondiente a los fundamentos normativos del código sustantivo del trabajo, lineamientos de la UGPP y decretos adicionales. Precio: $150.000.