Valor presente neto: un tema para inversionistas

Las empresas desarrollan proyectos de inversión que se convierten en flujos futuros de caja y por tanto exigen una adecuada planeación. El valor presente neto es una valiosa herramienta para la evaluación de este tipo de proyectos.

Las empresas desarrollan proyectos de inversión que se convierten en flujos futuros de caja y por tanto exigen una adecuada planeación. El valor presente neto es una valiosa herramienta para la evaluación de este tipo de proyectos.

Cuando una empresa desea invertir tiene como objetivo fundamental el incremento de sus flujos futuros de caja libre. Dadas las condiciones de incertidumbre relacionadas con las inversiones, existen indicadores de análisis financiero, que buscan disminuir la incertitud.

El valor presente neto se define como el residuo de restar al valor presente de los futuros flujos de caja de un proyecto o inversión, el valor de la inversión inicial y cualquier inversión posterior.

Toda empresa tiene una tasa de oportunidad que se denomina costo de capital, o sea, la mínima rentabilidad que deberían producir los activos de una empresa.

De acuerdo con esto, se puede afirmar que los flujos de caja deben descontarse a la tasa de oportunidad del proyecto, es decir, a su costo de capital CK.

Observemos los siguientes casos:

Caso 1:

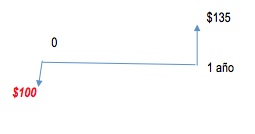

Se supone que tenemos un proyecto de inversión, cuyo costo de capital se ha estimado en el 20% anual y que consiste en invertir $100 millones hoy. De esta inversión se busca que por lo menos sea igual a la rentabilidad mínima esperada. Por ello, veamos dos alternativas:

- Obtener dentro de un año un único flujo de caja de $135 millones, o sea una rentabilidad del 35% que es mayor a la esperada, el gráfico quedaría así:

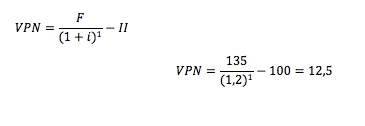

El VPN se obtiene trayendo los $135 millones a valor presente en un período, lo cual se hace en forma directa, dividiendo por (1+i) elevado al período durante el cual va a tener la inversión (donde i= 20%), y luego restando el valor presente de la inversión inicial y de cualquier inversión futura, así:

A simple vista se observa que si se invierten $100 millones hoy, y dentro de un año obtenemos un flujo de $135 millones, hay implícita una rentabilidad del 35% la cual es superior al 20% esperado; esto permite concluir que el VPN es positivo y el proyecto genera una rentabilidad superior a la mínima esperada.

Además, quiere decir que si la inversión produce una rentabilidad superior al costo de capital, entonces hay generación de valor, o sea, que si el VPN es mayor que cero, el proyecto es generador de valor para el inversionista y así se cumple el objetivo básico financiero de la empresa.

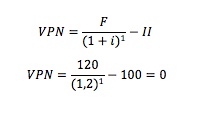

La otra alternativa es obtener dentro de un año un único flujo de caja de $120 millones, el gráfico quedaría así:

El VPN sería:

Es decir, que si hoy se invierten $100 millones y dentro de un año obtenemos $120 millones, está implícita una rentabilidad del 20%, lo cual coincide con la rentabilidad esperada, por lo tanto no le genera ni le destruye valor a la empresa.

Cualquier alternativa que genere un flujo de caja menor a $120 millones en un año se debe descartar, pues no cubre las expectativas de rentabilidad de la entidad.

Caso 2:

Suponga que hoy acabó de comprar un apartamento sobre planos, el cual será entregado dentro de 1 año; se espera que el valor de mercado del apartamento al finalizar ese año sea de $100 millones. El costo de adquisición es de $80 millones, cifra que usted canceló en su totalidad. Este apartamento era el único disponible, y por la noche le llama una persona que también estaba interesada en adquirirlo, y le propone que le ceda la opción a cambio de reconocerle una prima adicional por el hecho de usted haber aprovechado la oportunidad primero que él.

Si la tasa de interés que ofrece una cuenta de ahorros hoy fuera el 20% efectivo anual, ¿cuál sería la mínima cantidad de dinero que usted podría aceptar para ceder el apartamento?

Si el apartamento se pudiera vender dentro de un año en $110 millones, significa que usted podría tener una ganancia de $30 millones que en relación con la inversión inicial de $80 millones representa una rentabilidad del 37,5% ($30/$80).

Pero ambos tienen la oportunidad de depositar el dinero en una cuenta de ahorros que renta el 20% efectivo anual, es decir tienen la opción de convertir $80 millones en $96 millones dentro de un año, lo que implica una ganancia de $16 millones.

Pero hay una ventaja y consiste en que usted, por tener el apartamento, puede gozar de una ganancia adicional de $14 millones con respecto a la que obtendría con la cuenta de ahorros, que sería la cantidad mínima de dinero que la otra persona debería reconocerle adicional a los $80 millones pagados por usted, para la cesión del apartamento.

Sin embargo estos $14 millones están ubicados al final del año, debemos traer el valor presente de los $14 millones al 20%, lo cual arroja un resultado de $11,66 millones ($14/1,2), que sería el mínimo que deberíamos aceptar para ceder el apartamento, o sea, que el señor debería pagarle $91,66 millones correspondientes a $80 millones que usted ya pagó y $11,66 millones por ceder la opción. En este escenario, si usted deposita los $91,66 millones a la tasa del 20%, al cabo de un año tendría $110 millones, que es la cantidad igual si mantuviera el apartamento, con lo que ambas alternativas, de venderlo o mantenerlo, serían indiferentes.