Ventas a plazos: proyección de ingresos e intereses

Cuando se realizan ventas a plazos con pagos parciales se pueden establecer abonos iguales a capital o abonos parciales no uniformes. En este editorial se abordará el modelo matemático requerido para calcular abonos iguales a capital durante un período determinado y la forma correcta de reconocer la operación bajo NIIF.

Cuando se realizan ventas a plazos con pagos parciales se pueden establecer abonos iguales a capital o abonos parciales no uniformes. En este editorial se abordará el modelo matemático requerido para calcular abonos iguales a capital durante un período determinado y la forma correcta de reconocer la operación bajo NIIF.

En el común desarrollo de las actividades misionales de cualquier organización es común que se venda mercancías con pagos proyectados a varios plazos futuros; este tipo de actividad es bien recibida en el mercado, pues aporta significativamente en el mantenimiento de las finanzas empresariales, representa liquidez y oportunidad de explotación del dinero en el tiempo para quien compra, y flujos futuros de caja para quien vende.

Sin embargo, la incorporación de este tipo de modalidad de venta requiere el conocimiento de importantes conceptos y procedimientos, que van desde el componente matemático para el cálculo de los abonos a capital, los interés y las cuotas periódicas a pagar, hasta el adecuado registro de la operación bajo NIIF Plenas o el estándar para pymes, según corresponda.

Veamos un ejemplo:

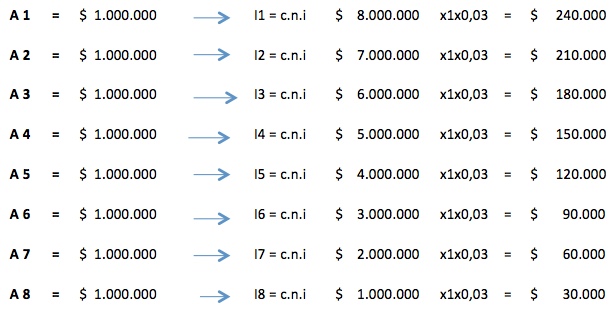

La empresa XYZ, vendió mercancía por valor de $8.000.000 a 8 meses con un interés del 3% mensual sobre el saldo, y pactó abonos mensuales iguales a capital. Para determinar cómo la entidad deberá pagar esta deuda, debe construirse una tabla de amortización que muestra cómo se mueve el pago a través del tiempo; los datos de la transacción son los siguientes:

Deuda: $ 8.000.000

Tasa. 3% mensual

Tiempo: 8 meses

Abonos: iguales mensualmente

El valor de los bonos a capital se calcula con una división simple:

De esta forma, la tabla de amortización de la deuda que deberá elaborar la empresa XYZ a la hora de acordar el negocio a plazos, sería la que se muestra a continuación:

Para la realización de la tabla de amortización, se aplica el siguiente modelo matemático que facilita el cálculo de la columna de interés pagado, retomando la fórmula básica del interés:

I = c.n.i, dónde: capital (c), períodos (n), tasa de interés pactada (i).

Como puede observarse, el interés calculado en esta venta a plazos de la compañía XYZ será de $1.080.000, por lo que el monto total de la operación al final del período pactado, sería de $9.080.000.

¿Cómo se reconoce una venta a plazos según las NIIF?

La NIC 18 de ingresos de actividades ordinarias y la Sección 23 de la NIIF para pymes hablan de ventas con plazo prolongado, término equivalente a ventas a plazos; de acuerdo con la indicación de ambos estándares este tipo de operaciones se reconocen en dos partes:

En primera instancia, por el valor presente de los pagos futuros, para lo cual se aplicará el método del interés efectivo, hallando una tasa efectiva que facilitará el descuento de todos los cobros futuros y para tal fin se tienen dos opciones:

- Imputar la tasa vigente para un instrumento similar y con una calificación en el mercado financiero también similar a la del cliente que lo está aceptando.

- Aplicar una tasa de interés que iguale el valor nominal de la venta con el valor de contado de los bienes o servicios vendidos.

Claramente, para el caso planteado, la opción de más fácil determinación es la segunda, de forma que en un primer momento el vendedor de la mercancía empresa XYZ, reconocerá una venta corriente por valor de $8.000.000 que puede tomarse como el valor presente calculado con una tasa de descuento efectiva.

En segunda instancia, se deberán ir causando los intereses período a período, según como se calculó en la tabla de amortización.

Esta es una transacción semejante a un préstamo, pues se tiene un valor de capital y un valor de abono por intereses; por lo tanto, la cuota periódica siempre tendrá mínimo dos componentes.

En todo caso es importante tener presente que la metodología evidenciada en algunas compañías, de tomar el monto total a pagar ($9.080.000), dividirlo en la cantidad de los períodos (8) para ir causando dicho valor residual período a período, no es correcta.