Vida útil de activos depreciables no debe cambiarse por efectos de la reforma tributaria

La depreciación de activos depende principalmente de la evaluación de la vida útil y el valor residual. La reforma tributaria estructural, Ley 1819 de 2016, modificó la tasa de depreciación permitida fiscalmente, pero este cambio no debe afectar las depreciaciones contables.

La depreciación de activos depende principalmente de la evaluación de la vida útil y el valor residual. La reforma tributaria estructural, Ley 1819 de 2016, modificó la tasa de depreciación permitida fiscalmente, pero este cambio no debe afectar las depreciaciones contables.

Cuando una entidad adquiere un elemento de propiedades, planta y equipo, un intangible u otro activo depreciable, debe evaluar las variables que mencionaremos a continuación, con el fin de reconocer adecuadamente la depreciación en sus estados financieros.

- El Estándar para Pymes define la depreciación como la distribución sistemática del importe depreciable (de un activo) a lo largo de su vida útil.

- Respecto del concepto de valor depreciable, establece que es el costo, menos el valor residual.

- El valor residual se define como el importe que una entidad recibiría al vender un activo ya depreciado.

- La vida útil es el término por el cual la entidad espera obtener beneficios económicos derivados del activo.

La evaluación de la vida útil y valor residual es totalmente independiente de las disposiciones fiscales, y la entidad no debería pretender igualar estas dos variables de manera arbitraria.

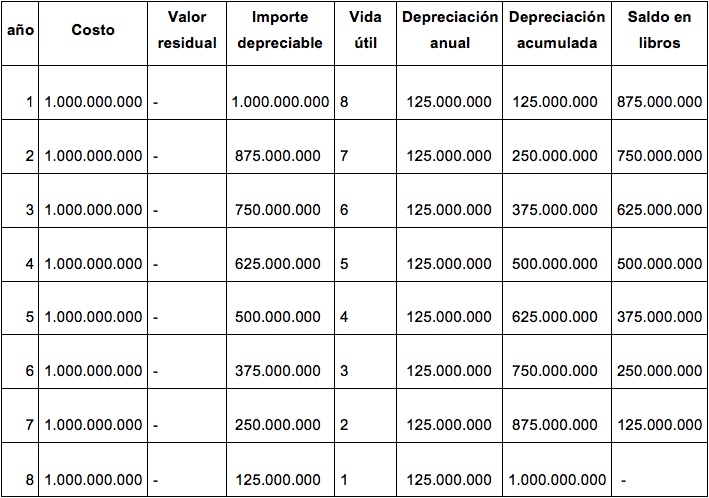

Por ejemplo, suponga que una entidad adquiere una máquina con un costo de mil millones de pesos ($1.000.000.000). La máquina será utilizada para fabricar un producto que posteriormente se comercializará al por mayor. La vida útil esperada para esta máquina es de 8 años, luego de lo cual no se espera obtener beneficios económicos asociados a ella, ni podrá ser vendida por un precio significativo.

De acuerdo con lo anterior, el valor en libros de la máquina a lo largo de su vida útil es el siguiente:

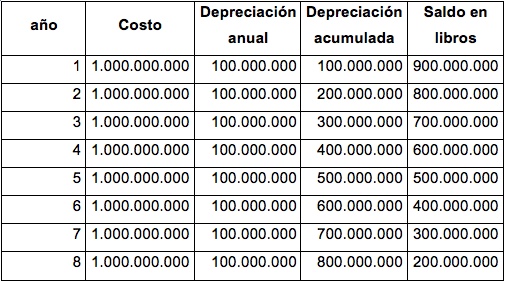

La reforma tributaria puso un nuevo límite a las depreciaciones aceptadas fiscalmente, de tal forma que solo se aceptan tasas de depreciación máximas según el nuevo artículo 137 (modificado por artículo 82 de la Ley 1819 de 2016).

En el caso planteado anteriormente, la entidad calcularía su depreciación fiscal de acuerdo con la regla establecida en el citado artículo, así:

Costo del activo: $1.000.000.000

Límite anual 10%: $100.000.000

De acuerdo con lo anterior, el valor fiscal del activo a lo largo de su vida útil es el siguiente:

Al final de los 8 años de vida útil, el activo aún tendrá un valor fiscal de $200.000.000.

Dado que la entidad ya no va a obtener beneficios del activo, y tampoco obtendrá un importe significativo por su venta, puede hacer uso de la opción establecida en el artículo 129 del estatuto tributario (modificado por el artículo 78 de la Ley 1819 de 2016).

Tenga en cuenta que a lo largo de la vida útil del activo, se generará un impuesto diferido proveniente de la diferencia entre el valor contable y el valor fiscal de la partida.

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese