Actualización del registro web para las Esal: se aproxima su vencimiento

Mediante el Decreto Legislativo 438 de marzo 19 de 2020, el Gobierno nacional amplió el plazo para que los contribuyentes pertenecientes al RTE realicen la actualización del registro web.

Las Esal calificadas dentro del RTE tendrán hasta el 30 de junio de 2020 para efectuar dicha actualización.

Mediante el Decreto Legislativo 438 de marzo 19 de 2020, el Gobierno nacional amplió el plazo para que los contribuyentes pertenecientes al RTE realicen la actualización del registro web.

Las Esal calificadas dentro del RTE tendrán hasta el 30 de junio de 2020 para efectuar dicha actualización.

Con el propósito de hacerle frente a la crisis económica generada por la propagación del COVID-19 en el país, el Gobierno colombiano adoptó una serie de medidas tributarias, en aras a mitigar los efectos derivados de la misma.

Así, considerando el impedimento del desarrollo normal de las asambleas de las entidades sin ánimo de lucro –Esal–, y afectado el proceso de actualización en el régimen tributario especial –RTE–, se estableció la ampliación del plazo para la actualización del registro web de este tipo de entidades.

Por tanto, mediante el artículo 4 del Decreto Legislativo 438 de marzo 19 de 2020, el Ministerio de Hacienda señaló que los contribuyentes pertenecientes al RTE tendrán plazo hasta el 30 de junio de 2020 para realizar el proceso de actualización de dicho registro mencionado en el artículo 356-3 del Estatuto Tributario –ET–.

Recordemos que, de conformidad con el inciso tercero del artículo 364-5 del ET, la actualización en cuestión debía ser cumplida dentro de los tres (3) primeros meses del año. Es decir, este tipo de contribuyentes tenían plazo inicialmente hasta el 31 de marzo de 2020.

Sin embargo, ahora este trámite podrá realizarse hasta el 30 de junio del año en curso, independientemente del último dígito del NIT.

No obstante, antes de presentar el proceso de actualización del registro web, es necesario tener en cuenta los siguientes pasos:

Paso 1: verificar la información en el RUT

- Los datos de ubicación de la entidad deben estar completos y ser correctos.

- En la casilla 53 “Responsabilidades” deberá estar registrado el código 04 “Régimen tributario especial del impuesto sobre la renta y complementario”.

- En la casilla 70 “Beneficio” deberá registrar el código 2 “Sin ánimo de lucro”

- Los datos de identificación y nombre del representante legal autorizado para presentar la solicitud deberán ser correctos y, además, deben estar ubicados en el primer ítem de la hoja 3 del RUT.

- En la casilla 76 “Fecha de registro” deberá estar diligenciada la fecha de registro ante el ente de vigilancia y control.

- En la casilla 88 deberá estar diligenciada la entidad de vigilancia y control.

- Deberá verificar que una de las actividades económicas registradas en el RUT corresponda a alguna de las actividades meritorias definidas en el artículo 359 del ET.

- Deberá contar con el instrumento de firma electrónica.

Paso 2: documentación requerida para la presentación de la actualización del registro web

- Informe anual de resultados o de gestión que muestre una proyección de los datos sobre sus proyectos en curso y los finalizados, ingresos, contratos realizados, subsidios y aportes recibidos, así como las metas logradas en beneficio de la comunidad.

- Estados financieros de la entidad del año inmediatamente anterior, debidamente autorizados por el máximo órgano de administración.

- Certificación de requisitos del representante legal o revisor fiscal en el que evidencia que se han cumplido todos los requisitos durante el respectivo año (ver el numeral 13 del parágrafo 2 del artículo 364-5 del ET).

- Certificación del representante legal sobre los antecedentes judiciales y declaración de caducidad de contratos estatales de los miembros de la junta directiva, fundadores, representantes legales o miembros de los órganos de dirección (ver el numeral 3 artículo 364-3 ET).

- Acta de la asamblea o máximo órgano de dirección que indique el estado de las asignaciones permanentes de los años gravables anteriores, de conformidad con el artículo 1.2.1.5.1.27 del Decreto 1625 de 2016.

- Acta de la asamblea general o máximo órgano de dirección en el que se aprobó la distribución del beneficio neto o excedente del respectivo año gravable ( ver el numeral 3 del parágrafo 2 del artículo 364-5 del ET).

- Certificación en la que se indiquen los nombres e identificación de los cargos directivos y gerenciales, y de manera global el concepto y valor de la remuneración de dichos cargos. Lo anterior aplica para las entidades que posean ingresos brutos superiores a 3.500 UVT ($119.945.000 por el 2019) en el año gravable inmediatamente anterior.

Paso 3: envío de información

- Descargar el prevalidador que contiene los formatos 2530 “Información fundadores”, 2531 “Información de personas que ejercen cargos gerenciales, directivos o de control”, 2532 “Información donaciones” y 2533 “Información asignaciones permanentes”.

Es necesario precisar que los formatos 2530 y 2531 son obligatorios, mientras que los demás formatos solo serán diligenciados cuando haya lugar a ello.

- Una vez tenga esta información lista, deberá ser enviada a través del servicio informático electrónico “Presentación de información por envío de archivos”.

Paso 4: radicar la solicitud de actualización del registro web

- Diligenciar el formato 5245 a través del SIE régimen tributario especial, adjuntar los documentos soporte requeridos, firmar y presentar la solicitud de actualización del registro web, verificando que el formato 5245 quede con la marca de agua “presentado”.

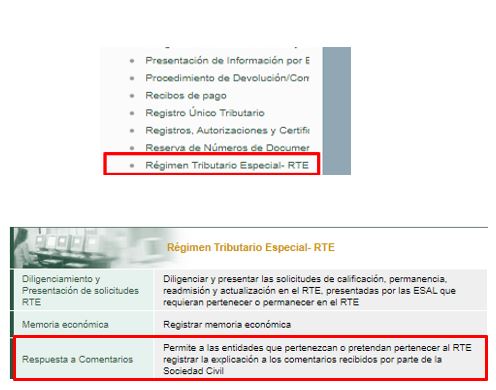

Paso 5: dar respuesta a los comentarios recibidos de la sociedad civil

En caso de que se presenten comentarios por parte de la sociedad civil, recibirá dentro de los tres (3) días hábiles siguientes al vencimiento de la recepción de los comentarios un correo por parte de la Dian, informando sobre la obligación de dar respuesta a la totalidad de los cometarios recibidos.

Es importante que la entidad, de manera autónoma, revise constantemente si ha recibido comentarios, para lo cual deberá:

- Ingresar a los servicios informáticos electrónicos de la Dian, con una cuenta habilitada.

- Seleccionar la opción “Régimen tributario especial” y posteriormente dar clic en “Respuestas a comentarios”. Allí deberá dar respuesta a todos los comentarios y/o adjuntar los soportes necesarios.

- Guardar y enviar la respuesta a los comentarios.