Amenazas a los principios éticos del revisor fiscal, ¿cómo enfrentarlas?

Para que el revisor fiscal pueda detectar y actuar correctamente frente a las amenazas contra los principios éticos fundamentales de la contaduría pública, debe conocer a qué tipo de riesgos se enfrenta y en qué categorías se clasifican, para así establecer las salvaguardas necesarias.

Para que el revisor fiscal pueda detectar y actuar correctamente frente a las amenazas contra los principios éticos fundamentales de la contaduría pública, debe conocer a qué tipo de riesgos se enfrenta y en qué categorías se clasifican, para así establecer las salvaguardas necesarias.

En el siguiente video, nuestro experto consultor en Estándares Internacionales, Roberto Andrés Valencia Aguirre, responde a la siguiente pregunta: ¿qué debe hacer un revisor fiscal cuando detecta una amenaza ante uno de los principios éticos de la profesión?

En primer lugar, Mejía indica que, para identificar amenazas a la ética del revisor fiscal, es importante conocer cuáles son los principios éticos fundamentales de la contaduría pública:

- Integridad: el contador debe ser íntegro en todos los aspectos debido a la responsabilidad social que tiene como dador de fe pública.

- Objetividad: el profesional debe basarse únicamente en las evidencias y hechos comprobables.

- Competencia y diligencia profesionales: el contador debe tener la formación necesaria para el correcto ejercicio de sus funciones.

- Confidencialidad: el contador debe guardar reserva de la información que conozca en el ejercicio de su profesión.

- Comportamiento profesional: el contador debe ser profesional en todo lo que haga, debe ser consciente de su responsabilidad social.

Estos principios éticos se encuentran enunciados en el Código de Ética del IESBA, que se encuentra dividido en tres partes:

- “Aplicación general del código”.

- “Profesionales de la contabilidad en ejercicio” (independiente).

- “Profesionales de la contabilidad en la empresa” (dependiente).

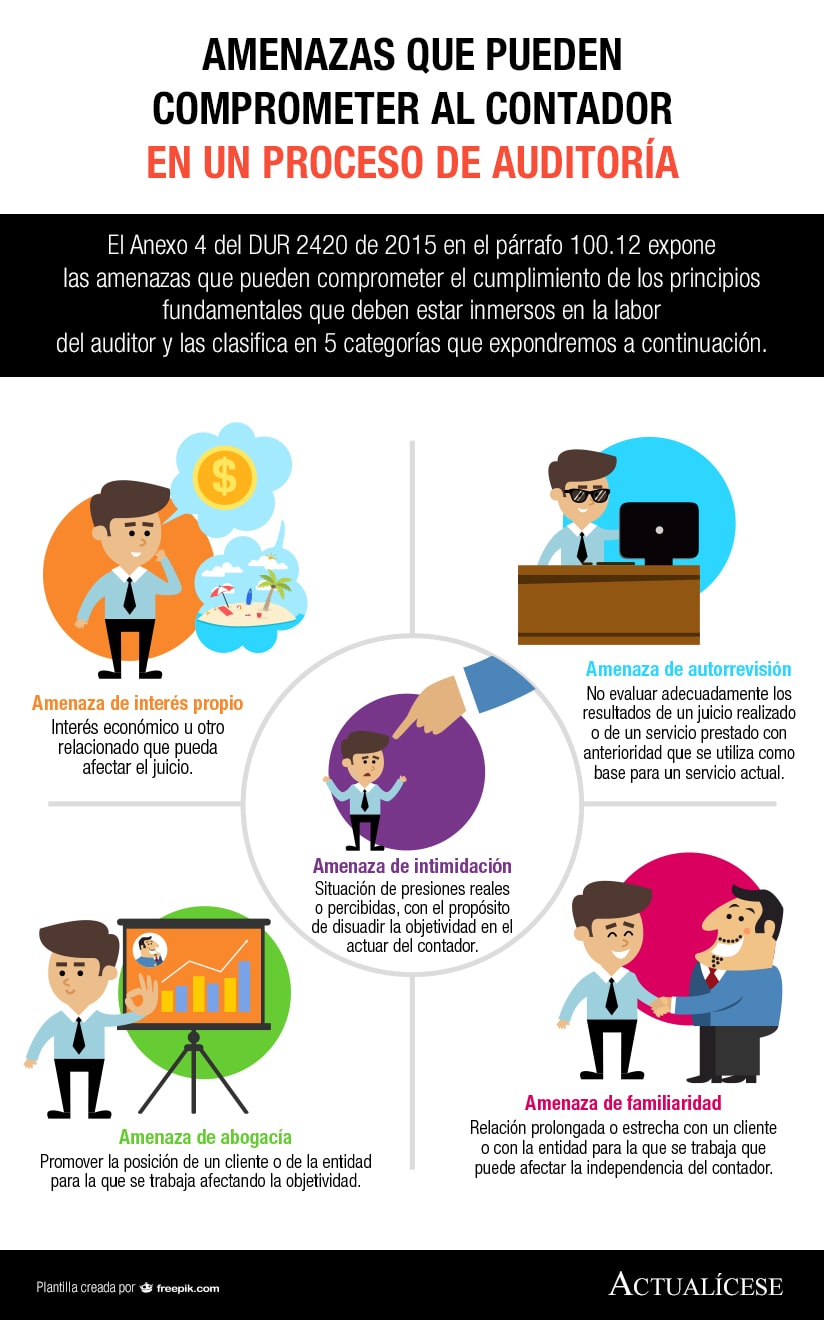

Mejía explica que, a partir del conocimiento del Código de Ética, el revisor fiscal podrá identificad a qué tipo de amenaza contra la ética se encuentra expuesto, y enuncia las categorías en las que se clasifican:

Posteriormente, cuando se ha identificado el tipo de amenaza a la que se está exponiendo, el revisor fiscal debe establecer las salvaguardas necesarias. Estas son actuaciones, medidas, alternativas o soluciones que pueden eliminar las amenazas o reducirlas a un nivel aceptable.

Las salvaguardas pueden ser requerimientos, formación profesional, procesos disciplinarios, regulaciones o revisiones externas.

Material relacionado:

- [Análisis] Código de Ética del IESBA y Ley 43 de 1990: principios morales y éticos que rigen a los contadores

- [Análisis] Principios éticos y decálogo del contador público

- [Análisis] Código de Ética para contadores públicos: eCode en formato digital ya puede ser consultado