Anticipo al impuesto de normalización se hace ingresando primero a un formulario 445

El Decreto 1340 de 2021 dispuso que los anticipos al impuesto de normalización se deben pagar entre el 16 y 22 de noviembre de 2021 usando un formulario 490.

Ya que la Dian no dio instrucciones al respecto, la única manera de diligenciar el formulario 490 es usando primero el formulario 445.

El Decreto 1340 de 2021 dispuso que los anticipos al impuesto de normalización se deben pagar entre el 16 y 22 de noviembre de 2021 usando un formulario 490.

Ya que la Dian no dio instrucciones al respecto, la única manera de diligenciar el formulario 490 es usando primero el formulario 445.

El artículo 1.6.1.13.2.54 del DUT 1625 de 2016, luego de ser modificado con el Decreto 1340 de octubre 25 de 2021, dispuso que el anticipo de noviembre de 2021 al impuesto de normalización tributaria contemplado en los artículos 2 a 6 de la Ley 2155 de 2021 (el cual solo se hará entre enero y febrero de 2022 usando como base los activos que siguen ocultos o los pasivos ficticios que se han venido declarando) se tendrá que realizar usando un formulario 490.

Sin embargo, la Dian no dio ninguna instrucción clara sobre cómo se debe diligenciar dicho formulario 490 (pues se trataría de un formulario 490 diligenciado en un momento en el cual todavía no se ha presentado la respectiva declaración tributaria). Por tanto, para cumplir con el diligenciamiento del mencionado formulario 490 en noviembre de 2021, los contribuyentes solo tendrían dos opciones:

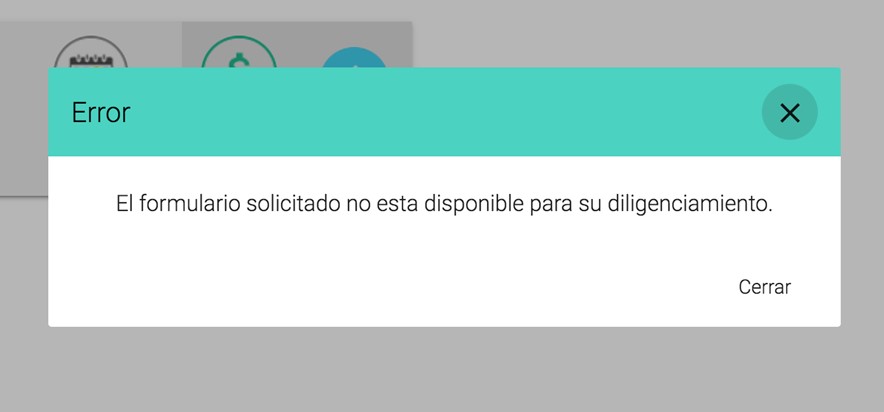

a. Intentar diligenciar en la plataforma Muisca, en la opción de “usuarios registrados” o de “usuarios no registrados”, un formulario 490, pero colocando en la casilla “año” el número “2022”, en la casilla “concepto” el número “28” (normalización tributaria) y dejando en blanco la casilla “número de declaración”. Sin embargo, la plataforma de la Dian no permitió diligenciar en noviembre de 2021 un formulario 490 digitando “2022” en la casilla “año” (ver captura de pantalla):

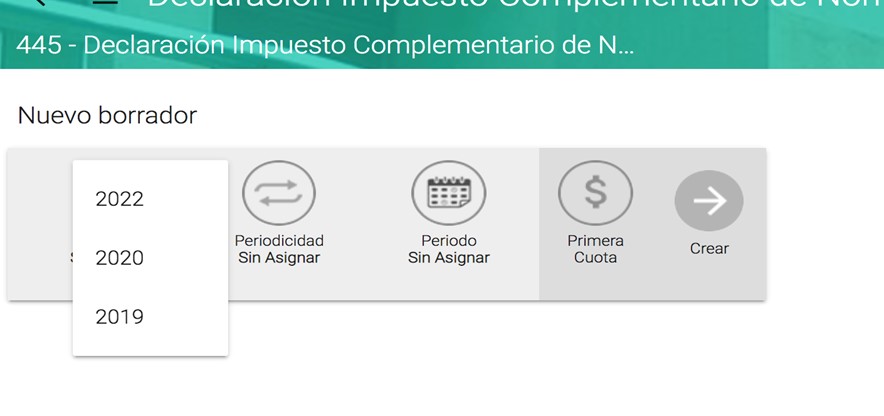

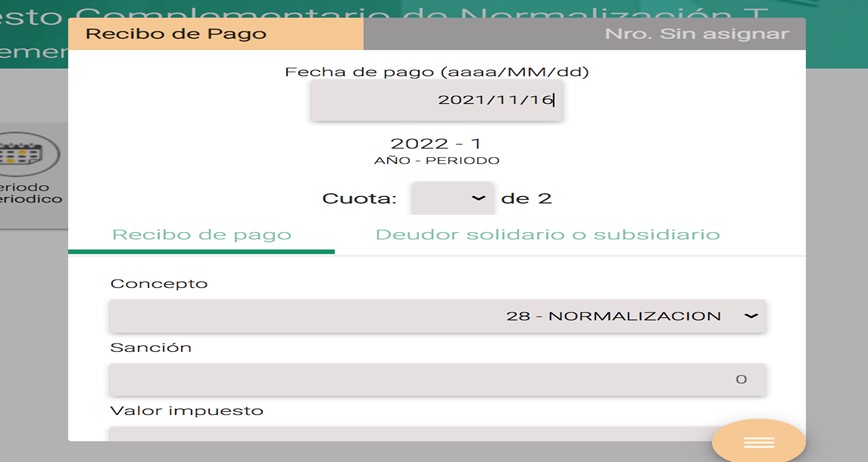

b. Seleccionar un formulario 445 (el mismo que se usó para anteriores normalizaciones del año 2020); allí sí se permitió seleccionar “2022” en la opción “año”. Además, para hacer el pago de noviembre de 2021 en el formulario 490, sin que primero se haya elaborado la declaración del formulario 445 (pues no se ha habilitado un formulario 445 para el año 2022), se tuvo que usar la opción “pago primera cuota” (ver capturas de pantalla):

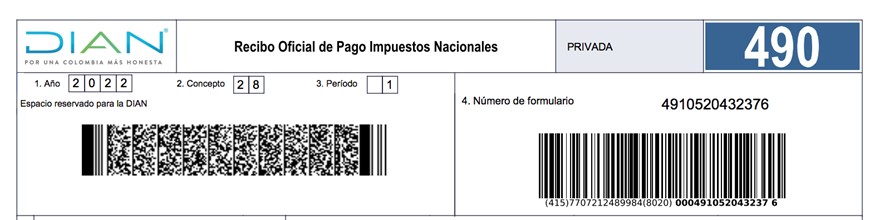

Como puede verse, en la casilla 29 del formulario 490 sí quedo asignado un “numero de declaración” a pesar de que dicha declaración aún no se ha presentado (pues el formulario 445 solo se presentará en febrero de 2022).

Al respecto, debe tenerse presente que el formulario 445 que se usará en febrero de 2022 será diferente del que se ha usado en años anteriores, pues el formulario 445 para la nueva normalización de febrero de 2022 deberá incluir renglones especiales para restar el anticipo de noviembre y hasta para declarar «saldos a favor».

Por tanto, quienes vayan a presentar y pagar esta semana el formulario 490 y allí les quede figurando un numero de declaración, [pq]van a tener que estar muy pendientes de que en febrero de 2022 el formulario 445 que finalmente presenten sí quede con el mismo número de declaración que salió en el formulario 490[/pq].

Nota: para conocer más detalles sobre los más importantes cambios introducidos con la Ley 2155 de septiembre 14 de 2021, puedes adquirir el producto virtual multimedia del Dr. Diego Guevara, líder de investigación tributaria de Actualícese: ¿Cómo aplicar la reforma tributaria, Ley de Inversión Social 2155 de 2021?, el cual fue elaborado en octubre 22 de 2021 e incluye conferencias en línea separadas por capítulos, un libro en Word descargable y el acceso a múltiples archivos complementarios en Excel, Word y PDF; además, los primeros compradores podrán enviar preguntas que se resolverán en dos consultorios exclusivos de 3 horas cada uno, los cuales se realizarán en noviembre 27 de 2021 y diciembre 4 de 2021.

Material relacionado:

- [Análisis] Normalización tributaria del 2022: imperfectamente reglamentada por Decreto 1340 de 2021

- [Análisis] Normalización tributaria de 2022, con anticipo en 2021, podrá formar saldos a favor de los evasores