Ley de financiamiento: novedades tributarias a tener en cuenta por los contribuyentes

El viernes 28 de diciembre de 2018 fue publicada en la página web de la Presidencia la Ley 1943 de 2018, más conocida como ley de financiamiento o reforma tributaria 2018. En este especial, destacamos las novedades más importante que presenta, los cambios más relevantes y las dificultades que representa su expedición.

* Actualizado al 3 de enero de 2019.

El viernes 28 de diciembre de 2018 fue publicada en la página web de la Presidencia la Ley 1943 de 2018, más conocida como ley de financiamiento o reforma tributaria 2018. En este especial, destacamos las novedades más importante que presenta, los cambios más relevantes y las dificultades que representa su expedición.

La norma por la cual se expidieron las normas de financiamiento para el restablecimiento del equilibrio del presupuesto general –Ley de reforma tributaria 2018– fue sancionada por el presidente Ivan Duque el pasado viernes 28 de diciembre de 2018 quedando registrada como la Ley 1943 de 2018.

Cabe recordar que con 97 votos a favor y 51 votos en contra, el articulado de la ley de financiamiento fue aprobado. No hubo conciliación entre el Senado y la Cámara de Representantes, tal cual como llegó el texto, desde el Senado, a la Camara fue aprobado. Así será el escenario tributario a partir del 2019.

En un principio la ley de financiamiento parte de la necesidad de obtener 14 billones de pesos que hacen falta en el presupuesto del 2019 para financiar algunos programas sociales. Luego de la aprobación del articulado, el pasado miércoles 19 de diciembre, el gobierno busca recoger cerca de 7,3 billones de pesos, y así tapar el faltante fiscal. Es un hecho que habrá recortes en diversos programas gubernamentales.

En un principio la ley de financiamiento parte de la necesidad de obtener 14 billones de pesos que hacen falta en el presupuesto del 2019 para financiar algunos programas sociales. Luego de la aprobación del articulado, el pasado miércoles 19 de diciembre, el gobierno busca recoger cerca de 7,3 billones de pesos, y así tapar el faltante fiscal. Es un hecho que habrá recortes en diversos programas gubernamentales.

Análisis

- IVA sobre cervezas y gaseosas luego de la Ley de financiamiento 1943 de 2018

- Retención en la fuente sobre rentas de trabajo luego de la ley de financiamiento de 2018

- Ley de financiamiento: complejidades del impuesto al consumo para bienes inmuebles

- Ley de financiamiento tiene claro recaudo para 2019 y 2020, pero hay incertidumbre para 2021 y 2022

- Ley de financiamiento: rentas exentas y descuentos por impuestos pagados en el exterior

- Ley de financiamiento: novedades para las personas jurídicas

- Recortes en el presupuesto, la sombra que rodea a la ley de financiamiento

- ¿Qué sucederá con el régimen simplificado para el 2019 con la ley de financiamiento?

- Tiquetes de máquinas registradoras no servirán para soportar costos, gastos o IVA descontables

- INC sobre bienes inmuebles establecido con la nueva Ley de financiamiento traerá complicaciones

- Ley de financiamiento propone manejo equivocado de renta presuntiva de personas naturales residentes

- Ley de financiamiento afecta el bolsillo de las personas naturales

- Ley de financiamiento introduce cambios sobre el impuesto de renta de personas naturales

- Ley de financiamiento revive impuesto al patrimonio para personas naturales

- Ley de financiamiento: así afectará a empresas y personas naturales

- Habemus ley de financiamiento: así será el panorama tributario nacional a partir de 2019

- IVA e impuesto de renta para personas naturales: coincidencias y diferencias

- Ley de financiamiento afectaría la inclusión financiera y el mercado de capitales

- Ley de financiamiento: esto es lo que sí va y lo que no a nivel tributario

- Evasión y defraudación fiscal: contadores y revisores serían penalizados por ley de financiamiento

- Tabaco, alcohol y bebidas azucaradas: ¿cómo ha sido el recaudo por medio de los impuestos saludables?

- ¿Cuáles son las nuevas cifras tributarias que maneja el proyecto de ley de financiamiento?

- ¿Cuál será la estrategia para recaudar dinero luego que se cayera el IVA para la canasta familiar?

- Colombia no necesita la ley de financiamiento del gobierno Duque: argumentos del Grupo de los 100

- Aprobado en primer debate proyecto de ley de prima extra para trabajadores

- Régimen simple de tributación: defectos que tiene en el proyecto de ley de financiamiento

- Impuesto de normalización tributaria sería reactivado de aprobarse proyecto de ley de financiación

- Impuesto de renta de personas naturales según proyecto de ley de financiamiento

- Retención de IVA asumido con el régimen simplificado sería revivido

- Dividendos no gravados que reciban sociedades nacionales tendrían impuesto

- Gravar productos sensibles de la canasta familiar con IVA del 18 %: ¿qué ocurrirá en la práctica?

- Proyecto de ley de financiamiento 2018: deficiencias importantes en algunas propuestas

- Deficiencias del proyecto de ley de financiamiento en renta de personas naturales y jurídicas

- Si la ley de financiamiento tiene luz verde, ¿cómo afectará el IVA el rendimiento de su bolsillo?

- Cárcel para evasores de impuestos no llegaría con la ley de financiamiento

- Ley de financiamiento: esto es lo que plantea en IVA, impuesto de renta, dividendos y de riqueza

- Ley de financiamiento: estas son las jugadas para aumentar el recaudo

- Beneficios tributarios generan inequidad, desigualdad y fomentan la competencia desleal

- Sí al IVA para toda la canasta familiar y a un proceso de reingeniería total para la Dian

- Sí a la ley de financiamiento, no a reforma tributaria, y adiós al monotributo: movida del Gobierno Duque

- ¿Gravar toda la canasta familiar con IVA? Mejor que el 35 % que hoy no está afectada continúe así

- Nueva reforma tributaria toma forma. Estos serían los cambios que enfrentarían los colombianos

- Margen para elevar carga tributaria del impuesto de renta de personas naturales es estrecho

- Utopia e inviabilidad de reducir impuestos en Colombia

Infografías

- 5 cambios planteados por el proyecto de ley de financiamiento para recaudar dinero. A continuación, presentamos los principales cambios que plantea el proyecto de ley de financiamiento, con los cuales se busca recaudar 7,5 billones de pesos, y no los 14 billones que inicialmente se tenían pensados para el próximo año.

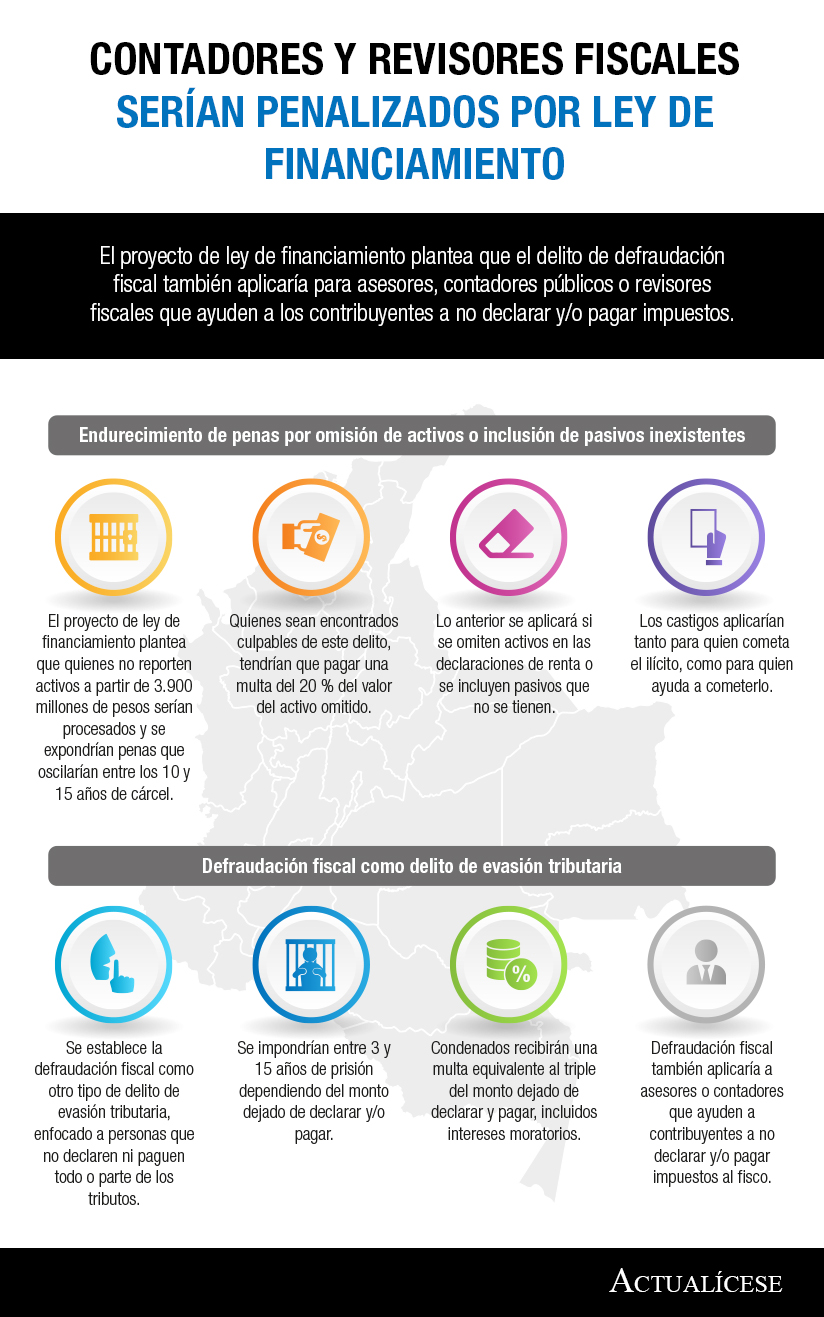

- Contadores y revisores fiscales serían penalizados por ley de financiamiento. El proyecto de ley de financiamiento plantea que el delito de defraudación fiscal también aplicaría para asesores, contadores públicos o revisores fiscales que ayuden a los contribuyentes a no declarar y/o pagar impuestos.

- Reducción gradual del IVA y devolución para familias necesitadas. La ley de financiamiento incluye una reducción gradual del IVA del 19 % al 17 %. De igual manera, este impuesto tendrá universalidad, exceptuando los servicios públicos y de salud. Además, se hará una devolución de este tributo a los colombianos de más bajos recursos.

- 10 propuestas tributarias de la ley de financiamiento. El proyecto de ley de financiamiento que se discute en el congreso contiene diferentes planteamientos tributarios. A continuación, presentamos 10 puntos que modificarían el entorno tributario para que los contribuyentes los tengan en cuenta.

- Puntos que tocaría la próxima reforma tributaria. El ministro de hacienda, Alberto Carrasquilla, está ultimando detalles de la nueva reforma tributaria que presentará al Congreso de la República, la cual girará alrededor de tres puntos: reducción de la evasión, modificaciones de la renta empresarial y de personas naturales, y cambios en el IVA, cuya tarifa no se tocará.

Entrevistas

- «Gravamen a pensiones es un recurso que trata de agotarse en aras de tapar déficit de recaudo»

- «Reforma tributaria pretende apagar un incendio: desfinanciamiento del presupuesto 2019»

- «No sirve que la base de contribuyentes se amplíe, si la obligación fiscal no se cumple»

- «Bajar el IVA progresivamente es ingenuo; no disminuye el precio final de bienes y servicios»

- «Devolución del IVA debe blindarse frente a las manos inescrupulosas de la corrupción»

- «Decir que devolverán el IVA es tan irreal como pedirles a los estratos 5 y 6 que no compren carne»

- «Impuestos directos no contribuyen a la redistribución del ingreso, y los indirectos la empeoran»

- «Contribuyentes sienten que todo peso que aportan no es para el Estado, sino para la corrupción»

- «Por cada dos o tres puntos que se bajen de IVA se puede recuperar un punto de evasión»

- «No es progresivo que personas de mayores ingresos no paguen IVA en productos de la canasta familiar»

- «Espacio para gravar más las rentas de los hogares de clase media y alta es muy estrecho»

- «Impuestos no pueden asfixiar a la clase media, ya que ellos jalonan el crecimiento económico»

- «Es necesario que la reforma tributaria logre impuestos claros, fáciles de calcular y fiscalizar»

Noticias

- Así se moverá su bolsillo en este inicio de año

- Tarifa general del impuesto de renta para personas jurídicas será del 33 % para el año gravable 2019

- Ley de financiamiento fue sancionada por el presidente Duque

- 25 % de rentas laborales estarán exentas del pago del impuesto de renta en 2019

- Así quedó el texto definitivo de la ley de financiamiento

- Renta presuntiva para el año gravable 2019 será del 1,5 %

- Sanción mínima tributaria será de $343.000 para 2019

- Recursos de ley de financiamiento son inferiores a los esperados, habrá recortes en presupuesto

- Banqueros tomarán acciones legales contra sobretasa al sistema financiero aprobada en ley de financiamiento

- Cámara de Representantes también aprobó el proyecto de ley de financiamiento

- Ley de financiamiento tiene luz verde: artículos que tienen el sí

- Cámara de representantes aprobó cerca del 70 % de la ley de financiamiento

- Efectos del proyecto de ley de financiamiento sobre la profesión del contador público

- Propuesta de gravar con IVA la canasta familiar se cayó

- Restaurantes respaldan iniciativa de volver a régimen de IVA y dejar atrás impoconsumo

- Partido Liberal radicó propuesta ante el Congreso para eliminar el IVA descontable

- Asofondos arremete contra ley de financiamiento por desincentivar ahorro pensional individual

- Aproximadamente 135.000 Esal serían excluidas del régimen tributario especial

- Fondo Monetario Internacional respalda ley de financiamiento

- Consejo Gremial Nacional se muestra en desacuerdo con ampliación del IVA

- Impacto de Ley de financiamiento sobre inflación sería de entre 120 o 170 puntos básicos

- Progresividad verdadera es gravar en mayor grado el ingreso de los dueños de las empresas

- Sistema de rentas cedulares hace más complejo el cumplimiento de las obligaciones tributarias

- Personas de estratos altos tienen la posibilidad de pagar productos con IVA

- Según Carrasquilla, Ley de financiamiento les baja la carga tributaria a los colombianos

- Gobierno radicó la Ley de financiamiento ante el Congreso

- Este es el proyecto de la Ley de financiamiento del gobierno Duque

- Así sería la devolución del IVA para los colombianos de recursos más bajos

- Ley de financiamiento revivirá impuesto a la riqueza

- En Ley de financiamiento tarifa de renta para todas las empresas bajará al 30 %

- Ley de financiamiento ofrecerá nueva oportunidad para quienes oculten activos en el exterior

- Gobierno bajará IVA al 17 % y gravará casi toda la canasta familiar

- Recaudo total está estancado en niveles de 14 % del PIB

- Exención del impuesto de renta por cinco años para emprendedores de la economía naranja

- Ley de financiamiento plantearía descontar 100 % del IVA a bienes de capital

- Anif dice que bajar IVA del 19 al 16 % en Ley de financiamiento sería un error

- Duque piensa en bajar la carga tributaria a los generadores de empleo

- Los cuatro capítulos que conformarán la ley de financiamiento

- Ministro de Hacienda entregó bases con las que se construye ley de financiamiento

- Cerca de 10.000 personas naturales en Colombia no están tributando lo que deberían

- Ley de financiamiento buscará conseguir 14 billones de pesos

- Presupuesto de inversión aumentaría en un 30 %

Evento presencial

- Nueva ley de financiamiento 2018: Análisis e impacto en materia fiscal. A partir del 1 de enero de 2019 entró en vigencia la Ley 1943 de 2018, conocida como ley de financiamiento, cuya aprobación por parte del Senado y Cámara de Representantes se dio luego de amplias reuniones, entre el Gobierno, ponentes y las respectivas comisiones económicas. En tanto, los 122 artículos que fueron aprobados representan importantes cambios para todos los contribuyentes cuyo análisis técnico y práctico será abordado de manera detallada en el completo contenido que traemos en esta capacitación. Obtén esta capacitación con el 40% de descuento, en combo con cualquiera de nuestras Suscripciones a un precio especial.