[Guía] Lista de chequeo información ESF Patrimonio – Formato de conciliación fiscal 2516 versión 3 AG 2020

El formato 2516 versión 3 debe ser elaborado por personas jurídicas contribuyentes del impuesto de renta obligadas a llevar contabilidad.

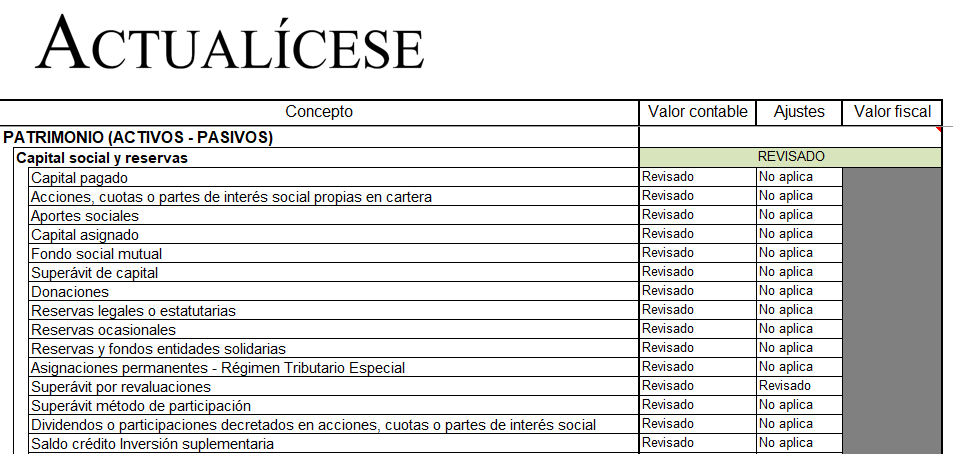

Compartimos una lista de chequeo de la información del año gravable 2020, solicitada en la sección 2 ESF Patrimonio de este formato de conciliación fiscal.

El formato 2516 versión 3 debe ser elaborado por personas jurídicas contribuyentes del impuesto de renta obligadas a llevar contabilidad.

Compartimos una lista de chequeo de la información de los años gravables 2019 y 2020, solicitada en la sección 2 ESF Patrimonio de este formato de conciliación fiscal.

A través de la Resolución 000071 de octubre 28 de 2019 se prescribieron los formatos 2516 versión 3 y 2517 versión 2 que se utilizarán en los reportes de conciliación fiscal de los años gravables 2019 y 2020 de las personas jurídicas y naturales.

Dichos formatos deben ser elaborados por los contribuyentes del impuesto de renta obligados a llevar contabilidad (o por quienes la lleven de manera voluntaria). Pero, de estos, solo los contribuyentes del impuesto sobre la renta y complementarios que tengan ingresos brutos fiscales mayores a 45.000 UVT ($1.542.150.000 en 2019 y $1.602.315.000 en 2020) deberán diligenciarlos y presentarlos a través del portal de la Dian; los demás tendrán que tener disponible dicha información durante el tiempo de firmeza de la declaración de renta, en caso de que la Dian llegue a requerirla.

Ante este panorama, hemos elaborado una lista de chequeo que aborda información de la sección ESF Patrimonio del formato 2516 versión 3, requerida por la Dian, a fin de que usted pueda verificar, antes de diligenciarlo, qué cifras contables y fiscales tiene disponibles la entidad, las que presentaron ajustes y cuáles no se evidencian en los registros.