Facturación electrónica: novedades introducidas por la Resolución 000012 de 2021

Luego de casi un año de inicio de la implementación y funcionalidad del sistema de facturación electrónica por parte de los sujetos llamados a facturar, la Dian expidió la Resolución 000012 de 2021 con el propósito de efectuar ciertos ajustes a la reglamentación de la Resolución 000042 de 2020.

Luego de casi un año de inicio de la implementación y funcionalidad del sistema de facturación electrónica por parte de los sujetos llamados a facturar, la Dian expidió la Resolución 000012 de 2021 con el propósito de efectuar ciertos ajustes a la reglamentación de la Resolución 000042 de 2020.

Mediante la Resolución 000012 de febrero 9 de 2021, la Dian introdujo nuevas modificaciones a la Resolución 000042 de 2020, la cual regula todos los procesos relacionados con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta, las notas débito y crédito, así como los demás documentos derivados del sistema de facturación electrónica.

Mediante la Resolución 000012 de febrero 9 de 2021, la Dian introdujo nuevas modificaciones a la Resolución 000042 de 2020, la cual regula todos los procesos relacionados con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta, las notas débito y crédito, así como los demás documentos derivados del sistema de facturación electrónica.

Así pues, la Resolución 000012 de 2021 efectuó tres ajustes relacionados con el contenido general de la factura electrónica, además de reexpedir el anexo técnico para su implementación. Veamos:

Nuevas pautas generales para la factura electrónica

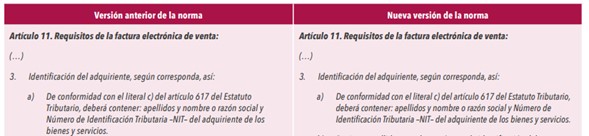

A través de los artículos 2 al 4 de la Resolución 000012 de 2021 se modificaron los artículos 11 y 39 de la Resolución 000042 de 2020, estableciendo nuevas pautas que aplican en forma general a todos los obligados a expedir facturación electrónica:

- El artículo 2 de la Resolución 000012 adicionó un inciso 3 al numeral 3 del artículo 11 de la Resolución 000042 en relación con los requisitos de la factura electrónica de venta, y así se establece que, cuando la entrega del bien o servicio se realice en el exterior, el registro de la dirección no será obligatorio.

Si deseas ver completa esta imagen, te invitamos a consultar nuestro Especial Actualícese Novedades en facturación y nómina electrónica.

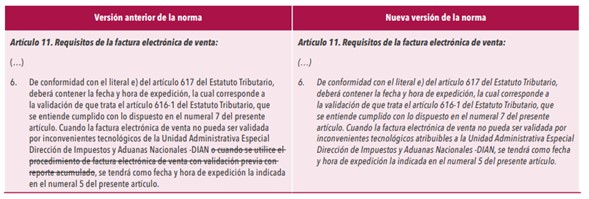

- El artículo 3 de la Resolución 000012 modificó el texto del numeral 6 del artículo 11 de la Resolución 000042, el cual contiene todos los requisitos que deben cumplirse en la elaboración de la factura electrónica.

Documento soporte en adquisiciones efectuadas a no obligados a expedir factura

A través del artículo 55 de la Resolución 000042 de 2020 se regula el contenido del documento equivalente soporte para compras a los no obligados a facturar. Hasta el momento se había permitido que dicho documento se elaborara en papel (incluyendo, en especial, una numeración previamente autorizada por la Dian; ver artículo 1.6.1.4.12 del DUT 1625 de 2016).

La entidad dispuso, sin embargo, que a partir de agosto 1 de 2021 (ver artículo 2 de la Resolución 000037 de mayo 5 de 2021) solo quienes sean facturadores electrónicos deberán elaborar el mencionado documento de forma electrónica, y para ello se dieron las respectivas instrucciones, las cuales quedaron contenidas en el Anexo técnico de documento soporte – versión 1.0 (ver artículo 8 de la Resolución 000012 de 2021).

Para conocer más novedades introducidas por la Resolución 000012 de 2021 no dejes de consultar nuestro Especial Actualícese Novedades en facturación y nómina electrónica. Allí conocerás más detalles sobre los aspectos relacionados con la nómina electrónica y el documento soporte en compras con no obligados a facturar.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.