Ingreso base de cotización: aprende a determinarlo mediante ejercicios prácticos

El ingreso base de cotización –IBC– es el monto del salario o ingresos de los trabajadores dependientes e independientes sobre los cuales deben realizarse aportes a seguridad social.

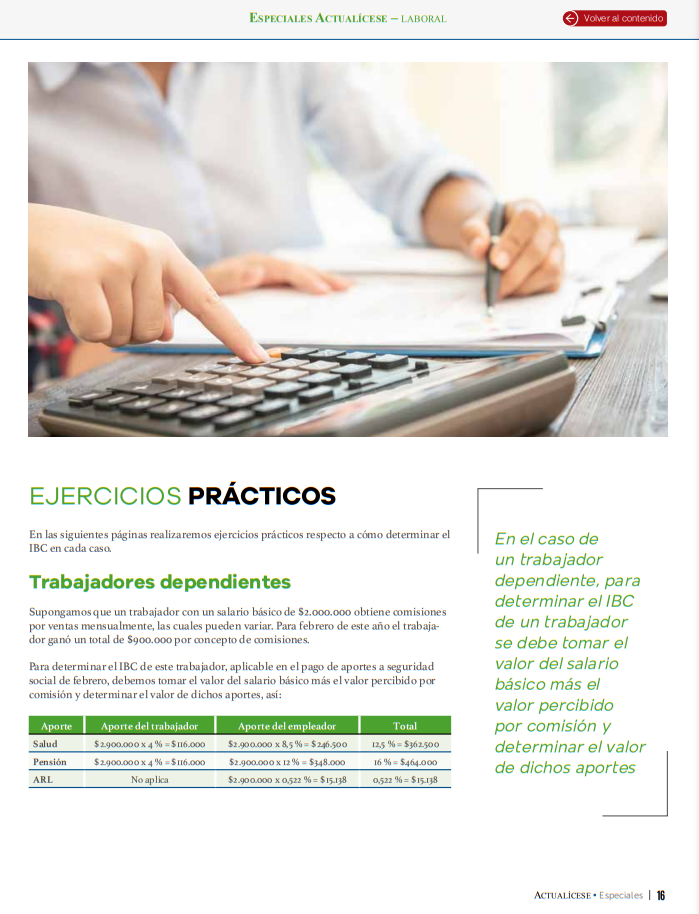

A continuación, mediante ejercicios prácticos conoce cómo determinar el IBC en diferentes situaciones.

El ingreso base de cotización –IBC– es el monto del salario o ingresos de los trabajadores dependientes e independientes sobre los cuales deben realizarse aportes a seguridad social.

A continuación, mediante ejercicios prácticos conoce cómo determinar el IBC en diferentes situaciones.

El ingreso base de cotización –IBC– es el monto del salario o ingresos de los trabajadores dependientes e independientes sobre el cual deben realizarse aportes a seguridad social, esto es, salud, pensión y riesgos laborales.

Para determinar el IBC deben tenerse en cuenta varios aspectos como, por ejemplo, en el caso de los trabajadores dependientes, deben incluirse todos los conceptos que constituyan salario según lo indica el artículo 127 del Código Sustantivo del Trabajo –CST–; también, cuando una trabajadora se encuentra en licencia de maternidad, el IBC se convierte en el valor que percibe por la licencia sustituyendo de esta manera el salario.

Al respecto, en nuestro Especial Actualícese Determinación del IBC: trabajadores dependientes e independientes podrás encontrar toda la información y las particularidades sobre cómo determinar el IBC.

Ingreso base de cotización: ejercicio práctico

A continuación, mediante un caso práctico estudiaremos las pautas para tener en cuenta al momento de determinar el IBC por un período de incapacidad.

Supongamos el caso de una trabajadora que devenga un (1) salario mínimo mensual legal vigente –smmlv–, que tuvo un período de incapacidad de origen común del 1 al 30 de septiembre de este año.

Respecto al pago de esta incapacidad, el artículo 227 del CST dispone que deben pagarse los primeros noventa (90) días sobre el 66,67 % del salario. Dado esto, tendríamos que por auxilio de incapacidad esta trabajadora recibiría el monto de $605.714, siendo este su nuevo IBC.

No obstante, esta regla del 66,67 % no aplica para los trabajadores que devengan un (1) smmlv, según lo ha indicado la Corte Constitucional en la Sentencia C-543 de 2007. Por lo tanto, el IBC de la trabajadora de nuestro ejemplo continúa siendo el 100 % de su remuneración salarial.

Ahora, atendiendo a lo dicho, realizaremos la liquidación de los aportes a seguridad social de esta trabajadora por el mes de incapacidad:

|

Aporte |

Aporte trabajador |

Aporte empleador |

Total |

|

Salud |

$908.526 x 4 % = $36.341 |

$908.526 x 8,5 % = $77.225 |

12,5 % = $113.566 |

|

Pensión |

$908.526 x 4 % = $36.341 |

$908.526 x 12 % = $109.023 |

16 % = $145.364 |

|

ARL |

No aplica |

No aplica |

No aplica |

Respecto a esto, conviene precisar que durante un período de incapacidad no aplica el pago del aporte a riesgos laborales debido a que la trabajadora no se encuentra expuesta a ningún riesgo al estar ausente de su sitio de trabajo.

Este tema hace parte de nuestro Especial Actualícese Determinación del IBC: trabajadores dependientes e independientes. ¡No dejes de leerlo!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todos nuestros Especiales Actualícese en versión digital, solo debes ingresar aquí.