Arrendamientos financieros: registros contables cuando no se hace uso de la opción de compra

Los contratos de arrendamiento financiero requieren que el arrendatario reconozca el activo mantenido en arrendamiento, y en consecuencia, que el arrendador deba darlo de baja. Aclaramos el tratamiento contable que deben llevar a cabo las partes cuando no se hace uso de la opción de compra.

Los contratos de arrendamiento financiero requieren que el arrendatario reconozca el activo mantenido en arrendamiento, y en consecuencia, que el arrendador deba darlo de baja. Aclaramos el tratamiento contable que deben llevar a cabo las partes cuando no se hace uso de la opción de compra.

Cuando se configuran las condiciones para la contabilización de un arrendamiento financiero (la clasificación entre arrendamiento financiero y operativo aplica para las entidades que aplican el Estándar para Pymes, ya que la NIIF 16 eliminó esta distinción para el arrendatario del Grupo 1), el arrendatario debe reconocer, en sus estados financieros, el activo recibido en el contrato de arrendamiento, y el pasivo relacionado con el mismo contrato.

Por su parte, [pq]el arrendador debe dar de baja el activo entregado en arrendamiento financiero, y reconocer una cuenta por cobrar que se extingue a medida que se reciben los pagos provenientes del arrendatario[/pq].

El arrendatario debe medir el activo de acuerdo con la categoría a la cual pertenezca. Una entidad puede clasificar un activo mantenido en arrendamiento financiero como propiedades, planta y equipo; propiedades de inversión, intangibles, activos biológicos, entre otros.

Si el activo mantenido por el arrendatario se mide por el modelo del costo-depreciación-deterioro, la entidad debe estimar la vida útil y el valor residual del activo, teniendo en cuenta las siguientes consideraciones:

a. Si la entidad estima que no va a hacer uso de la opción de compra, la vida útil debe limitarse a la duración del contrato, y el valor residual debe ser cero.

b. Si la entidad estima que va a hacer uso de la opción de compra, la vida útil puede superar la duración del contrato, y el cálculo de la depreciación puede incluir una estimación de valor residual.

Como se observa, en los casos en los cuales el arrendatario estima que hará uso de la opción de compra la entidad deprecia el activo en una vida útil que puede superar la duración del contrato.

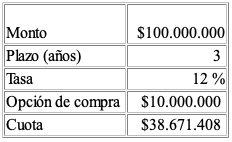

Por ejemplo, suponga que la entidad A adquirió una máquina por medio de un contrato de arrendamiento financiero, con las siguientes condiciones:

El pasivo correspondiente al contrato de leasing se mide de la siguiente forma:

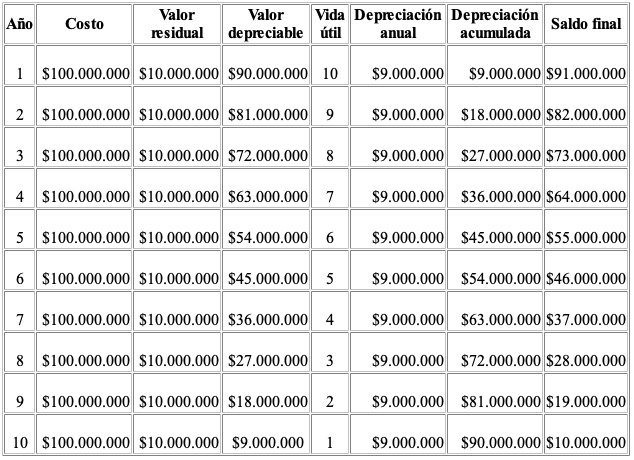

La entidad estimó la vida útil de la máquina en 10 años, con un valor residual cero, por lo cual procedió a medir la depreciación de la siguiente forma:

Sin embargo, en el año 3, al finalizar el plazo del contrato, la entidad concluyó que el producto que estaban fabricando no era lo suficientemente rentable, por lo cual suspendió su producción y no hizo uso de la opción de compra, devolviendo la máquina al arrendador.

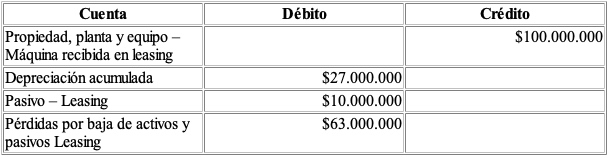

La entidad debe dar de baja el pasivo existente al final del año 3 ($10.000.000), y el saldo en libros del activo ($73.000.000) reconociendo los efectos de estas bajas de cuentas en resultados, así:

Tratamiento del activo recibido por el arrendador

En un contrato de arrendamiento previamente clasificado como leasing, El arrendador no debe reconocer ningún valor en el momento de recibir de nuevo el activo arrendado. En su lugar, reconocerá un ingreso por el valor obtenido en la posterior venta del activo.

Entre las razones para no reconocer ninguna partida al momento de recibir de nuevo el activo se encuentran que:

- Generalmente, el valor del activo es inmaterial.

- Es posible que no sea fácil comercializar el activo usado.

- El activo debería ser clasificado como “inventario”, por lo cual debería medirse al costo, pero la entidad no incurrió en costo alguno para obtenerlo, sino que fue producto de una opción de compra no ejercida.

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

Correo: jmaya@actualicese.co

*Exclusivo para Actualícese