Aspectos generales sobre seguridad social de trabajadores independientes en Colombia

Toda persona que cuenta con una vinculación legal, contractual o reglamentaria se encuentra obligada, según el monto de sus ingresos, a cotizar al sistema de seguridad social.

A continuación hacemos un repaso de los aspectos generales enfocado en los trabajadores independientes.

Toda persona que cuenta con una vinculación legal, contractual o reglamentaria se encuentra obligada, según el monto de sus ingresos, a cotizar al sistema de seguridad social.

A continuación hacemos un repaso de los aspectos generales enfocado en los trabajadores independientes.

En lo que concierne a los trabajadores independientes, sea que se encuentren vinculados mediante un contrato de prestación de servicios, lleven a cabo actividades por cuenta propia o sean rentistas de capital, estos tienen la obligación de realizar aportes a dicho sistema.

El sistema de seguridad social comprende una serie de subsistemas a los cuales debe cotizarse de forma separada y con base en determinados porcentajes, los cuales son:

- El sistema de seguridad social en salud –SG-SSS–.

- El sistema general de pensiones.

- El sistema general de riesgos laborales –SGRL–.

- El sistema de subsidio familiar que se materializa a través de las cajas de compensación familiar –CCF–.

Los siguientes 3 aspectos son de necesario conocimiento por parte de todo trabajador independiente para el acceso al sistema de seguridad social en Colombia:

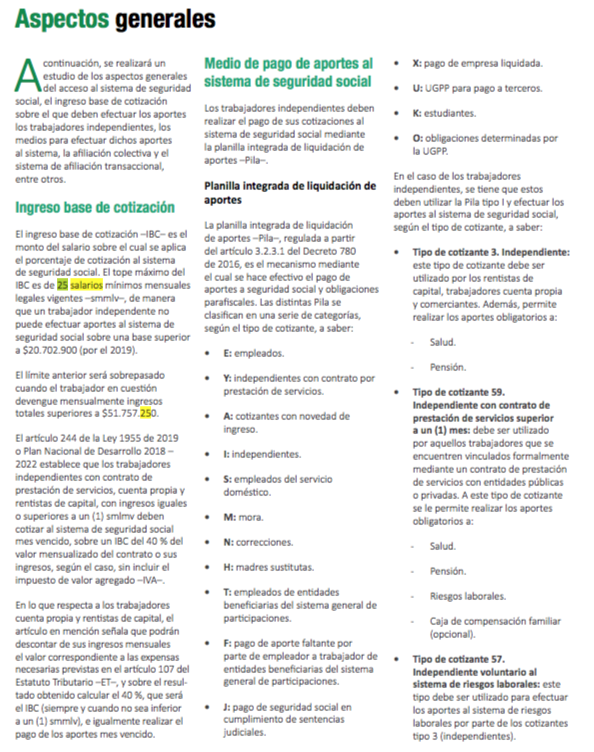

1. Ingreso base de cotización

El ingreso base de cotización –IBC– es el monto sobre el cual un trabajador independiente debe aplicar el porcentaje de cotización al sistema de seguridad social.

El ingreso base de cotización –IBC– es el monto sobre el cual un trabajador independiente debe aplicar el porcentaje de cotización al sistema de seguridad social.

El tope máximo del IBC es de 25 salarios mínimos mensuales legales vigentes –smmlv–, es decir, que un trabajador independiente no puede efectuar aportes al sistema de seguridad social sobre una base superior a $21.945.075 para el 2020.

2. Medio de pago de aportes al sistema de seguridad social

Los trabajadores independientes deben realizar el pago de sus cotizaciones al sistema de seguridad social mediante la planilla integrada de liquidación de aportes –Pila–, mecanismo mediante el cual se hace efectivo el pago de aportes a seguridad social y obligaciones parafiscales.

Los trabajadores independientes deben utilizar la Pila tipo I y efectuar los aportes al sistema de seguridad social.

3. Afiliación colectiva al sistema de seguridad social

La afiliación colectiva es un mecanismo a través del cual los trabajadores independientes se vinculan de manera voluntaria al sistema de seguridad social, realizan los respectivos aportes y reportan novedades en sus contratos o en relación con el contratante mediante un intermediario que puede ser una asociación, agremiación o comunidad religiosa.

Para no olvidar

Este tema hace parte del capitulo «Seguridad social de trabajadores independientes» de la cartilla práctica del mes de diciembre de 2019. Gracias a esta guía podrás actualizarte en la normatividad vigente y resolver inquietudes sobre la forma correcta de liquidar y efectuar las respectivas cotizaciones de este tipo de trabajador.