Cierre de nómina de diciembre de 2021

De la mano de nuestros especialistas preparamos un tutorial con el que podrás guiarte al momento de realizar la liquidación y cierre de nómina de diciembre de 2021.

Conoce la manera correcta de liquidar y pagar determinados conceptos en el fin de año, entre estos, las prestaciones sociales.

De la mano de nuestros especialistas preparamos un tutorial con el que podrás guiarte al momento de realizar la liquidación y cierre de nómina de diciembre de 2021.

Conoce la manera correcta de liquidar y pagar determinados conceptos en el fin de año, entre estos, las prestaciones sociales.

En el ámbito laboral, la época de fin de año comprende el pago de determinados conceptos para los trabajadores. Además de aquellos mensuales (por ejemplo, el salario y la seguridad social), se encuentran los que deben sufragarse semestral y anualmente, como la prima de servicios, las cesantías e intereses a las cesantías.

Atendiendo a lo dicho, preparamos el siguiente tutorial, en el que Luis Miguel Merino, abogado consultor en derecho laboral, explica de manera detallada, a través de casos prácticos, todas las pautas que deben tenerse en cuenta respecto a la liquidación del cierre de nómina de diciembre de este año:

En este tutorial, el abogado Merino realiza el estudio, entre otros temas, sobre:

- La ampliación del Programa de Apoyo al Empleo Formal –Paef– mediante la Ley de Inversión Social 2155 de 2021, sus requisitos, plazos y proceso de postulación.

- Beneficios laborales dispuestos en la Ley de Inversión Social.

- Todas las disposiciones referentes al salario integral y la dotación.

- Terminación del contrato, continuidad y contratación laboral en época de navidad con cada tipo de contrato de trabajo (fijo, indefinido y de obra o labor determinada) y el contrato de prestación de servicios.

- Normativa y porcentajes de liquidación de los diferentes conceptos a liquidar por esta época.

Además, realiza ejercicios de liquidación de nómina sobre:

- Prestaciones sociales cuando el trabajador devenga pagos no constitutivos de salario, como auxilio de alimentación y habitación.

- Prestaciones sociales de trabajadora que devenga salario variable por porcentaje de ventas.

- Terminación por mutuo acuerdo del contrato de trabajo para trabajadora que devenga salario variable.

- Liquidación de las prestaciones sociales para trabajador incapacitado por aislamiento preventivo.

Por último, mediante una serie de preguntas orientadoras, realiza una síntesis de los diferentes temas para una mayor comprensión de lo estudiado.

A continuación, te presentamos el material descargable utilizado por el abogado Merino en este tutorial:

Descarga aquí la presentación en PowerPoint y el archivo en Excel utilizados por el abogado Merino en el tutorial.

Para complementar la información brindada por el abogado en el tutorial, es importante tener en cuenta lo siguiente:

Ampliación de la vigencia del Paef

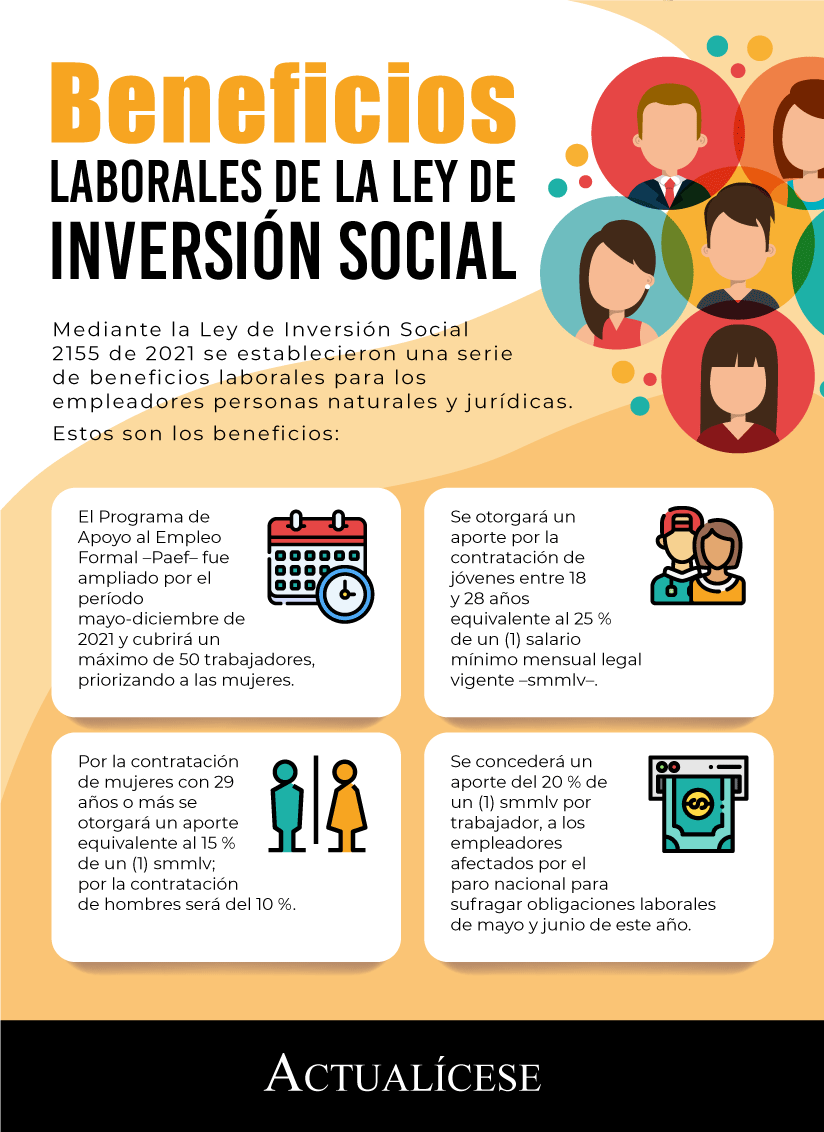

El Programa de Apoyo al Empleo Formal –Paef– tiene como finalidad otorgar un subsidio equivalente al 40 % de un (1) salario mínimo mensual legal vigente –smmlv– por cada empleado. Esto para los empleadores que hayan visto afectadas sus finanzas con ocasión de la contingencia por el COVID-19.

Como fue mencionado, mediante el artículo 21 de la Ley 2155 de 2021 se dispuso que, para los empleadores que por el período de cotización de marzo de este año hayan tenido máximo 50 trabajadores, se amplió este programa desde mayo hasta diciembre de 2021, en las mismas condiciones de acceso previstas en los decretos legislativos 677 y 815 de 2020 y en la Ley 2060 de 2020.

Beneficios laborales de la Ley de Inversión Social

Mediante la Ley de Inversión Social 2155 de 2021, se determinaron una serie de medidas para la reactivación económica, entre ellas, los beneficios para los empleadores personas naturales y jurídicas.

Estos beneficios consisten, como se explicó, en la ampliación de la vigencia del Paef, incentivos para la creación de nuevos empleos y un apoyo a las empresas afectadas por el paro nacional de este año (amplía este tema en nuestro análisis Beneficios laborales dispuestos en la Ley de Inversión Social)

En la siguiente infografía sintetizamos estos beneficios laborales:

Salario integral

Según lo indica el numeral 2 del artículo 132 del Código Sustantivo del Trabajo –CST–, el salario integral es aquel que se encuentra compuesto por dos factores:

- Factor salarial: diez (10) smmlv, equivalentes a $9.085.260 para 2021.

- Factor prestacional: tres (3) smmlv o el 30 % del factor salarial, equivalente a $2.725.578 para 2021.

Utilizamos los valores de 2021 debido a que son ejercicios de cierre de nómina de este año. El salario integral 2022 con el aumento al salario mínimo quedó en $13.000.000.

Dotación

El artículo 230 del CST indica que el empleador tiene la obligación de otorgar a sus trabajadores que devenguen hasta dos (2) smmlv un vestido de labor y un par de zapatos de manera gratuita una vez cumplidos tres (3) meses a su servicio.

A su vez, el artículo 232 del CST establece que estos elementos deben entregarse tres (3) veces al año, específicamente los días 30 de abril, 31 de agosto y 20 de diciembre.

Pago no constitutivo de salario

Los pagos no constitutivos de salario son aquellos previstos en el artículo 128 del CST. Son otorgados de manera ocasional y por mera liberalidad del empleador, dado esto, no hacen parte de la liquidación de ningún concepto que se determine con base en el salario, como los aportes a seguridad social, prestaciones sociales, entre otros.

Salario variable

El salario variable es aquel que no está predeterminado en un monto fijo respecto a los períodos en el que se paga, ya que varía según los criterios acordados en el contrato de trabajo; generalmente, la variación depende del alcance de objetivos o cumplimiento de metas por parte de los trabajadores, por ejemplo, por el pago de comisiones.

Prestaciones sociales

Respecto a la liquidación de las prestaciones sociales, deben considerarse las siguientes pautas:

Prima de servicios

La prima de servicios debe pagarse a todo trabajador que cumpla las condiciones de un empleado dependiente. Se liquida mediante la siguiente fórmula:

Salario × número de días laborados/360

En la siguiente infografía puntualizamos los aspectos referentes a la liquidación de la prima de servicios:

Cesantías

Las cesantías deben liquidarse anualmente, en el período comprendido entre el 1 de enero y 31 de diciembre de cada año. Una vez realizada esta liquidación, deben consignarse en el fondo de cesantías escogido por el trabajador, esto a más tardar el 14 de febrero del año siguiente si el contrato no ha finalizado para dicha fecha.

Esta prestación se liquida mediante la siguiente fórmula:

Salario mensual × días trabajados/360

En la siguiente infografía realizamos un recuento de los puntos fundamentales para tener en cuenta respecto a esta prestación:

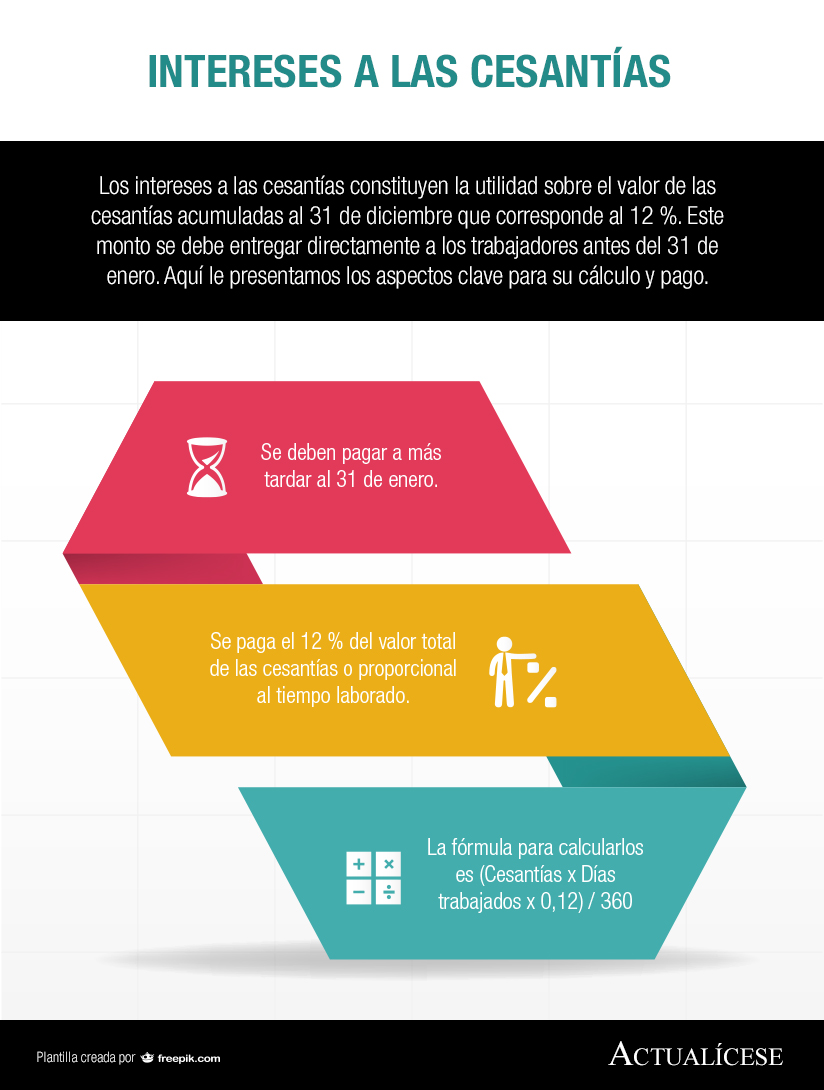

Intereses a las cesantías

En igual medida, los intereses a las cesantías deben liquidarse anualmente, tomando como referencia el valor de las cesantías. Se liquidan mediante la siguiente fórmula:

Valor de las cesantías × días trabajados × 12 %/360

En la siguiente infografía resumimos los aspectos clave sobre esta prestación:

Terminación del contrato, continuidad laboral y contratación en época decembrina

La terminación del contrato de trabajo puede darse con ocasión de alguna de las causales previstas en el artículo 62 del CST, reglamento interno o contrato de trabajo, así como por mutuo acuerdo entre las partes. Cuando se da esta terminación, el empleador debe liquidar los valores causados referentes a salario, prestaciones sociales y vacaciones.

Por su parte, la continuidad laboral supone, por ejemplo, que, a pesar de que el contrato haya finalizado en diciembre y se haya suscrito otro en enero para el cumplimiento de las mismas funciones, no se reconocen dos sino un solo contrato. Esto implica que por orden judicial el empleador deberá pagar todas las acreencias laborales dejadas de percibir por el trabajador en el período en que el contrato no fue ejecutado.

Por último, en lo que refiere a la contratación laboral en época decembrina, se tiene que los empleadores pueden acudir a la vinculación de trabajadores en misión mediante empresas de servicios temporales cuando se trate de aumento de la producción o se requiera más personal de lo habitual debido al alza en la demanda. Respecto a estos trabajadores, debe tenerse en cuenta que no pueden ser contratados por un término superior a seis (6) meses, aunque puede prorrogarse por un período igual.

Material relacionado:

- [Análisis] Liquidación de nómina de diciembre de 2021: ejercicios prácticos

- [Análisis] Prima de servicios: liquidación para trabajador doméstico que labora por días

- [Análisis] ABC de las cesantías