CINIIF 23: ¿qué es y a quiénes aplica?

La CINIIF 23 es una interpretación de la norma internacional relacionada con la incertidumbre sobre el impuesto de renta que aplica a las entidades del grupo 1 y empezó a regir en Colombia a partir del 1 de enero del 2020 de acuerdo a lo establecido en el Decreto 2270 de diciembre de 2019.

La CINIIF 23 es una interpretación de la Norma Internacional relacionada con la incertidumbre sobre el impuesto de renta que aplica a las entidades del grupo 1, y empezó a regir en Colombia a partir del 1 de enero del 2020 de acuerdo a lo establecido en el Decreto 2270 de diciembre de 2019.

El Decreto 2270 del 13 de diciembre de 2019 fue publicado con la finalidad de realizar cambios relacionados particularmente con procesos de contabilización en entidades que califican dentro del grupo 1.

Con la expedición de este decreto se obliga a revisores fiscales y auditores de entidades del grupo 1 a estudiar los nuevos lineamientos establecidos principalmente en los siguientes estándares:

- NIA 250 – Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros.

- NIA 720 – Responsabilidades del auditor relacionadas con otra información en documentos que contienen estados financieros auditados.

- NIA 800 – Auditoría de estados financieros bajo un marco con fines específicos.

- NIA 805 – Auditorías de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero.

- NIA 810 – Encargos para informar sobre estados financieros resumidos.

Para conocer los principales cambios que introdujo el Decreto 2270 sobre la labor del revisor fiscal, las normas de contabilidad y el marco normativo del Grupo 1, no dejes de leer nuestros análisis Impacto del Decreto 2270 de 2019 sobre los estados financieros y Decreto 2270 de 2019: desactualización del Código de Ética y anexo para derogar decretos 2649 y 2650

Ahora bien, este decreto introduce la CINIIF 23, la cual deberá ser implementada por las empresas a través de una auditoría tributaria que debe quedar documentada como si hubiese sido realizada por una autoridad fiscal, es decir, aplicando los criterios de la Dian y revelando las posiciones fiscales inciertas que impliquen riesgos de revisión, negación de costos y deducciones, entre otros.

Para profundizar sobre este tema te invitamos a ver el siguiente vídeo en el que nuestro consultor experto en estándares internacionales, Juan Fernando Mejía, explica los cambios que introduce el decreto 2270 de 2019 en el ejercicio profesional del revisor fiscal.

¿En qué consiste la CINIIF 23?

La CINIIF 23 fue emitida el 7 de junio de 2017, sin embargo empezó a regir en Colombia a partir del 1 de enero del año 2020. Esta norma está relacionada con la incertidumbre frente a los tratamientos del impuesto a las ganancias y tiene como finalidad disminuir la diversidad respecto del reconocimiento y medición de un pasivo por impuestos o un activo cuando se presenta incertidumbre sobre el tratamiento de los impuestos.

De acuerdo con la CINIIF 23, las entidades del grupo 1 están obligadas a auto-revisar sus declaraciones de renta que aún no estén en firme, como si fueran la Dian, suponiendo que es esta quien está revisando y tiene acceso a toda la información contable y fiscal de la entidad, con el fin de identificar si existen “incertidumbres tributarias” o “posiciones fiscales inciertas”. Adicionalmente, se deben dejar papeles de trabajo y evidencias como documentos soporte de esta revisión.

De esta forma, la entidad deberá revisar la determinación de la ganancia o pérdida fiscal, las bases fiscales, las pérdidas fiscales no utilizadas, los créditos fiscales no utilizados, las tasas fiscales y todo importe que la Dian tenga derecho a examinar.

Incertidumbres tributarias

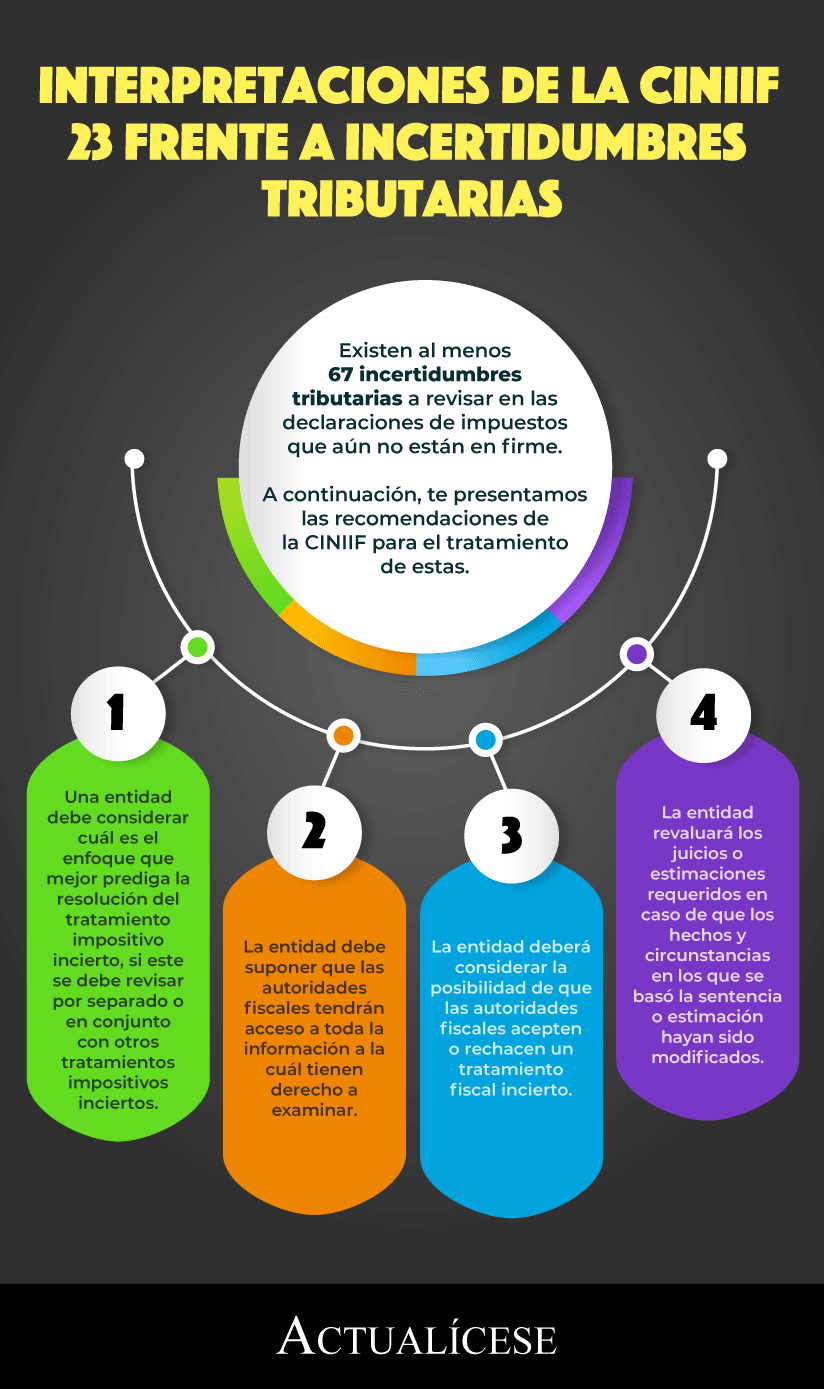

Existen al menos 67 incertidumbres tributarias a revisar en las declaraciones de impuestos que aún no están en firme. A continuación te presentamos las interpretaciones de la CINIIF para el tratamiento de estas:

- Si una entidad considerara el tratamiento impositivo incierto por separado o en conjunto con otros tratamientos impositivos inciertos: esto deberá considerarse sobre la base del enfoque que mejor prediga la resolución de la posición fiscal incierta.

- Los supuestos que una entidad realiza sobre la revisión de las autoridades fiscales a los tratamientos impositivos: la entidad debe suponer que las autoridades fiscales tendrán acceso a toda la información a la cual tienen derecho a examinar.

- Cómo determina una entidad la ganancia o pérdida fiscal, bases fiscales, pérdidas fiscales no utilizadas, créditos fiscales no utilizados y tasas impositivas: la entidad deberá considerar la posibilidad de que las autoridades fiscales acepten o rechacen un tratamiento fiscal incierto.

- Cómo considera una entidad los cambios en hechos y circunstancias: la entidad revaluará los juicios o estimaciones requeridos en caso de que los hechos y circunstancias en los que se basó la sentencia o estimación hayan sido modificados como resultados de nueva información añadida.

¿Por qué la CINIIF 23 también aplica a las entidades del grupo 2?

Todas las entidades del grupo 2 también deben autorevisarse según lo ha dicho la Dian al expedir el formato 2516 de conciliación fiscal, en el cuál la entidad debe revisar de forma consciente los gastos que son y no son deducibles, significando esto una autoauditoría de las declaraciones de renta que aún no estén en firme.

Así pues, cuando existan gastos de los que se tienen dudas sobre su real deducibilidad, la entidad deberá, en primer lugar, evaluar si le aplica la deducibilidad de este gasto; seguidamente debe presentar una evidencia o papel de trabajo donde se revisen los NIT de los proveedores en cuestión y la trazabilidad de las transacciones realizadas con el mismo.

Si en la revisión realizada el auditor encontrase que el gasto en cuestión no es deducible, debe rechazarlo en la declaración, dado que tomárselo como deducción significaría para la entidad una incertidumbre tributaria.

Material relacionado:

- [Respuesta] Aplicación de la CINIIF 23 según lo establecido en el Decreto 2270 de 2019

- [Respuesta] CINIIF 23: ¿qué es y a quién aplica?

- [Análisis] Interpretaciones del CINIIF son presentadas como norma en Colombia