Vida útil de propiedades, planta y equipo: variables a tener en cuenta

La vida útil es el tiempo por el cual una entidad espera obtener beneficios económicos provenientes de la utilización de un activo. El párrafo 21 de la sección 17 del Estándar para Pymes establece los factores a tener en cuenta en la estimación de la vida útil de las propiedades, planta y equipo.

La vida útil es el tiempo por el cual una entidad espera obtener beneficios económicos provenientes de la utilización de un activo.

El párrafo 21 de la sección 17 del Estándar para Pymes establece los factores a tener en cuenta en la estimación de la vida útil de las propiedades, planta y equipo.

La vida útil de un activo corresponde al tiempo durante el cual una entidad espera obtener los beneficios económicos provenientes del mismo o las unidades de producción que se espera fabricar con el activo.

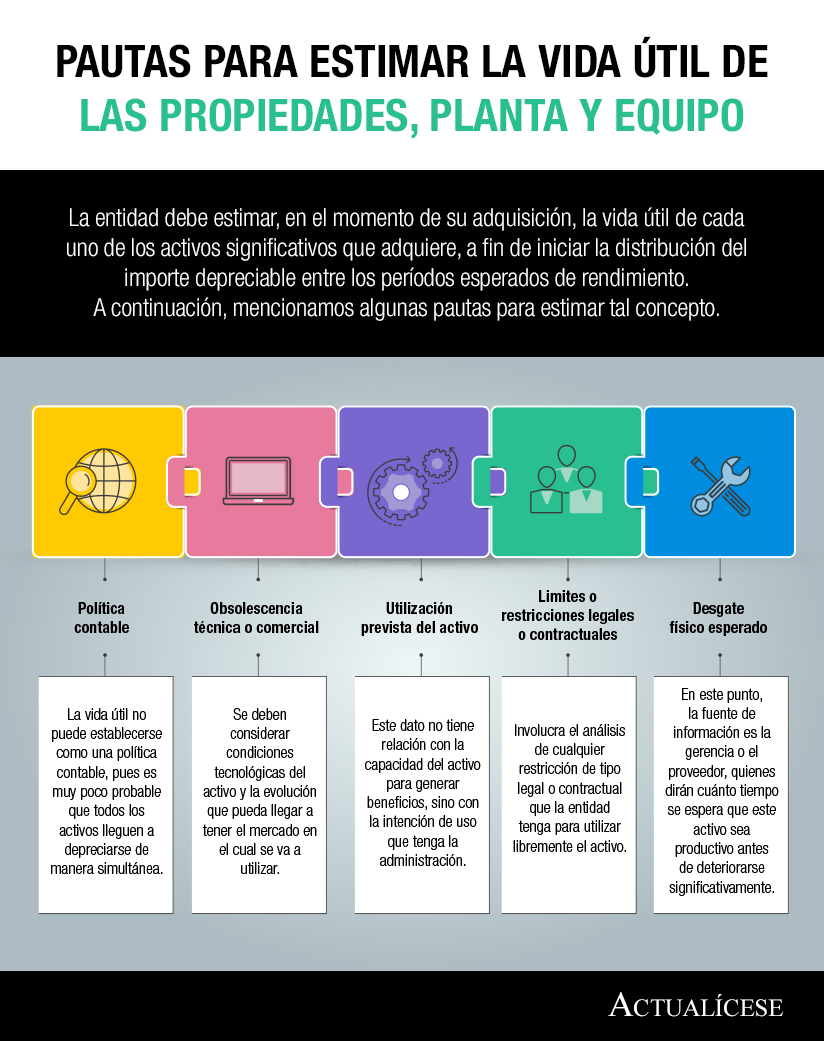

La vida útil no puede establecerse como una política contable, pues es muy poco probable que todos los activos lleguen a depreciarse en los mismos años de vida útil.

Lo adecuado es que la entidad estime la vida útil de cada uno de los activos significativos que adquiere, en el momento de su adquisición, con el fin de iniciar una depreciación que permita distribuir el importe depreciable entre los períodos en que se espera que el activo produzca beneficios económicos.

[pq]Al llevar a cabo la estimación de la vida útil, la entidad debe considerar cuatro aspectos básicos y fundamentales, los cuales están incluidos en el párrafo 17.21 del Estándar para Pymes[/pq] y que mencionamos a continuación:

1. Utilización prevista del activo

Este aspecto hace referencia al tiempo durante el cual la gerencia espera utilizar el activo de forma productiva.

Este dato generalmente está incluido en alguna parte del proceso de planeación, previo a la adquisición del activo, y no tiene relación con la capacidad del activo para generar beneficios, sino con la intención de la administración de utilizarlo por un tiempo determinado.

Lo anterior, debido a que en muchas ocasiones los activos se adquieren para atender proyectos específicos, o para ser utilizados por períodos establecidos, después de lo cual es poco probable que el activo se siga usando o que continúe generando beneficios económicos representativos.

Por ejemplo, suponga que una entidad es contratada para construir un puente sobre un lago. Para realizar la construcción es necesario instalar unos moldes sobre los cuales se fundirán las columnas en concreto. Estos moldes se fabricaron a la medida y serán utilizados a lo largo de tres (3) años, mientras dura la obra. La entidad no espera poder utilizar los moldes en otras obras.

En el caso anterior, los moldes deben ser amortizados con una vida útil de tres (3) años y ser cargados como costo de la construcción.

2. Desgaste físico esperado

Este aspecto tiene que ver con la capacidad del activo para mantenerse productivo sin deteriorarse físicamente.

En este aspecto se deben considerar las cualidades de los materiales con los que el activo está construido, la intensidad con la que será utilizado y el ambiente en el que se pondrá en operación (por ejemplo, los activos utilizados cerca al mar suelen deteriorarse por la salinidad del ambiente).

Para hacer una estimación basada en el desgaste, generalmente se utilizan las indicaciones del fabricante en relación con el tiempo durante el cual el activo puede funcionar sin mayores problemas.

Por ejemplo, una entidad tiene una máquina que utiliza un motor a gasolina. El motor está diseñado, según el fabricante, para trabajar por un período de entre 12 y 15 años, con jornadas de trabajo de 12 horas diarias y una rutina de mantenimiento periódico.

Si la entidad sigue las indicaciones del fabricante, es adecuado depreciar el motor en un lapso de entre 12 y 15 años.

3. Obsolescencia técnica o comercial

Este aspecto requiere el análisis de aspectos relacionados con la posibilidad de seguir usando el activo en actividades de producción, sea porque el activo mismo no se encuentra a la altura de la última tecnología, o porque el mercado ya no requiere productos fabricados utilizando el activo.

Por ejemplo, una entidad tiene una máquina para fabricación de envases de vidrio, la cual requiere de la intervención de 15 operarios de manera constante; se evidencia que ya están llegando al mercado otras máquinas que solo requieren tres operarios y ofrecen mayor eficiencia.

En un caso como el anterior, la gerencia puede llegar a la conclusión de que la máquina no será utilizada por un largo período, sino que será reemplazada por una nueva.

4. Límites o restricciones legales o contractuales

Tienen que ver con el permiso otorgado por el Gobierno para la utilización u operación de un activo, o también con los vencimientos de condiciones contractuales sobre activos.

Tal es el caso de una entidad que alquiló un terreno con un contrato a diez (10) años, construyó sobre el terreno un local comercial, el cual utiliza por el término del contrato.

Si la entidad no tiene evidencia de que podrá renovar el contrato, debe depreciar la construcción en un período máximo de diez (10) años, mientras dure el contrato de arrendamiento sobre el terreno.

Además de lo anterior, cabe anotar que la determinación de la vida útil de un activo también debe estimarse considerando su materialidad dentro de los estados financieros, así:

Activos cuyo valor es material:

-

- La entidad debe evaluar individualmente la vida útil y el valor residual de cada activo.

Activos cuyo valor es inmaterial:

-

- Entre estos se encuentran los muebles y enseres o algunos equipos de cómputo.

- A estos la entidad podría asignarles una vida útil genérica (por ejemplo, 10 años para los muebles y enseres, y 5 años para los equipos de cómputo), siempre y cuando esto no afecte significativamente los resultados de cada período.

Finalmente, si te interesa saber si es posible unificar la vida útil contable y tributaria de un activo, no dejes de ver el siguiente video en el que el Dr. Juan Fernando Mejía, experto consultor de Estándares Internacionales de Información Financiera, dará respuesta a tu duda:

[Mowplayer-Video ID=_O2mnTCeZCg]

Material relacionado:

- [Análisis] Modelos de medición y métodos de depreciación para propiedades, planta y equipo

- [Análisis] Medición propiedades, planta y equipo según marco normativo aplicable

- [Análisis] Propiedades de inversión y propiedad, planta y equipo: puntos clave para identificarlas