Contabilización de gastos en las copropiedades

Las copropiedades incurren en gastos que deben ser reconocidos de acuerdo con la obligatoriedad de las propiedades horizontales de llevar contabilidad.

Encuentra en este editorial los principales gastos en que incurren las copropiedades y su tratamiento contable.

Las copropiedades incurren en gastos que deben ser reconocidos de acuerdo con la obligatoriedad de las propiedades horizontales de llevar contabilidad.

Encuentra en este editorial los principales gastos en que incurren las copropiedades y su tratamiento contable.

Los bienes inmuebles, como edificios o conjuntos de uso residencial, comercial o mixtos, en los que concurren derechos de propiedad exclusiva sobre bienes privados y derechos de copropiedad sobre bienes comunes son denominados propiedades horizontales.

Los bienes inmuebles, como edificios o conjuntos de uso residencial, comercial o mixtos, en los que concurren derechos de propiedad exclusiva sobre bienes privados y derechos de copropiedad sobre bienes comunes son denominados propiedades horizontales.

De acuerdo con el régimen de propiedad horizontal en Colombia o la Ley 675 de 2001, las propiedades horizontales están obligadas a llevar contabilidad. En este editorial, indicaremos el tratamiento contable de los gastos de las propiedades horizontales.

Gastos de las copropiedades

Los propietarios de las unidades privadas deben contribuir con los gastos de mantenimiento, conservación y obras de su copropiedad, contribución que se hace a través de cuotas de administración, ordinarias o extraordinarias.

El artículo 29 de la Ley 629 de 2001 precisa:

Los propietarios de los bienes privados de un edificio o conjunto estarán obligados a contribuir al pago de las expensas necesarias causadas por la administración y la prestación de servicios comunes esenciales para la existencia, seguridad y conservación de los bienes comunes, de acuerdo con el reglamento de propiedad horizontal.

Entre los gastos en que incurren las copropiedades se encuentran:

- Gastos de mantenimiento.

- Gastos de seguros.

- Gastos de vigilancia.

- Gastos de aseo.

- Gasto de servicios públicos.

- Gastos de papelería.

- Gastos de honorarios.

- Gastos de depreciaciones.

- Gastos de amortizaciones.

- Gastos financieros.

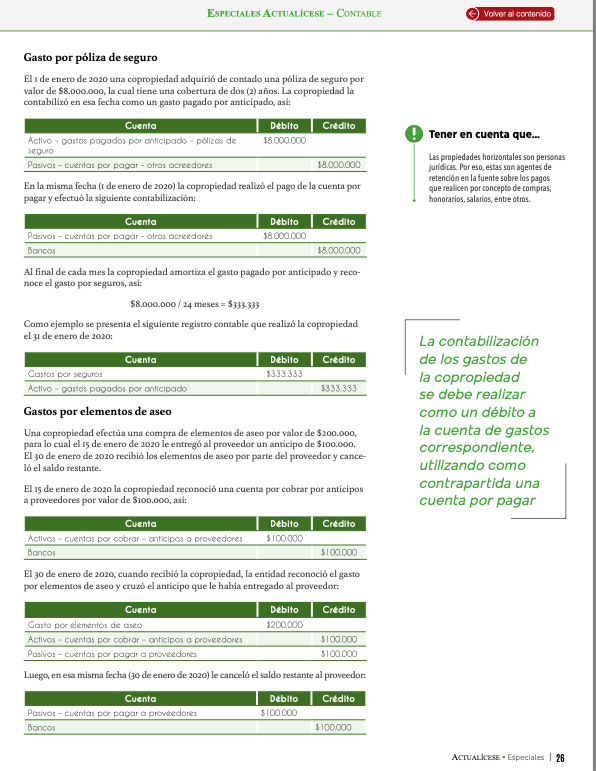

Contabilización de gastos

Inicialmente, la contabilización de los gastos de la copropiedad se debe realizar como un débito a la cuenta de gastos correspondiente, utilizando como contrapartida una cuenta por pagar , así:

| Cuenta | Débito | Crédito |

| Gasto | x | |

| Cuenta por pagar | x |

A continuación, cuando la copropiedad realice el pago de la cuenta por pagar, debe cancelar dicha cuenta realizando un registro débito contra un crédito, ya sea de caja, bancos o un efectivo restringido, como se muestra a continuación:

| Cuenta | Débito | Crédito |

| Cuenta por pagar | x | |

| Caja/bancos/efectivo restringido | x |

Este tema hace parte de nuestro Especial Actualícese Contabilidad en propiedades horizontales. ¡No dejes de leerlo!

¡Encuentra mucho más!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/.