Contabilización de la prima en colocación de acciones

La prima de emisión de acciones surge cuando las acciones se venden o se emiten a un importe superior a su valor nominal, y debe presentarse en el patrimonio en una cuenta separada del capital social.

A continuación, explicamos las principales contabilizaciones relacionadas con esta partida.

La prima de emisión de acciones surge cuando las acciones se venden o se emiten a un importe superior a su valor nominal, y debe presentarse en el patrimonio en una cuenta separada del capital social.

A continuación, explicamos las principales contabilizaciones relacionadas con esta partida.

La prima en colocación de acciones es el valor adicional que se genera cuando una sociedad coloca o vende sus acciones por encima de su valor nominal.

Recordemos que el valor nominal de una acción corresponde al precio que se le asigna en el momento de constitución de la sociedad o, posteriormente, cuando se efectúe un aumento de capital.

Por ejemplo, si al constituir una sociedad anónima se define que su capital será de $250.000.000, representado en 5.000 acciones con un valor individual de $50.000, este último corresponderá al valor nominal de cada acción.

Si posteriormente dicha sociedad vende 1.000 acciones por un valor unitario de $60.000, a la diferencia entre el valor al que se emite la acción ($60.000) y su valor nominal ($50.000) se le denominará “prima de emisión”.

Tratamiento contable de la prima de emisión

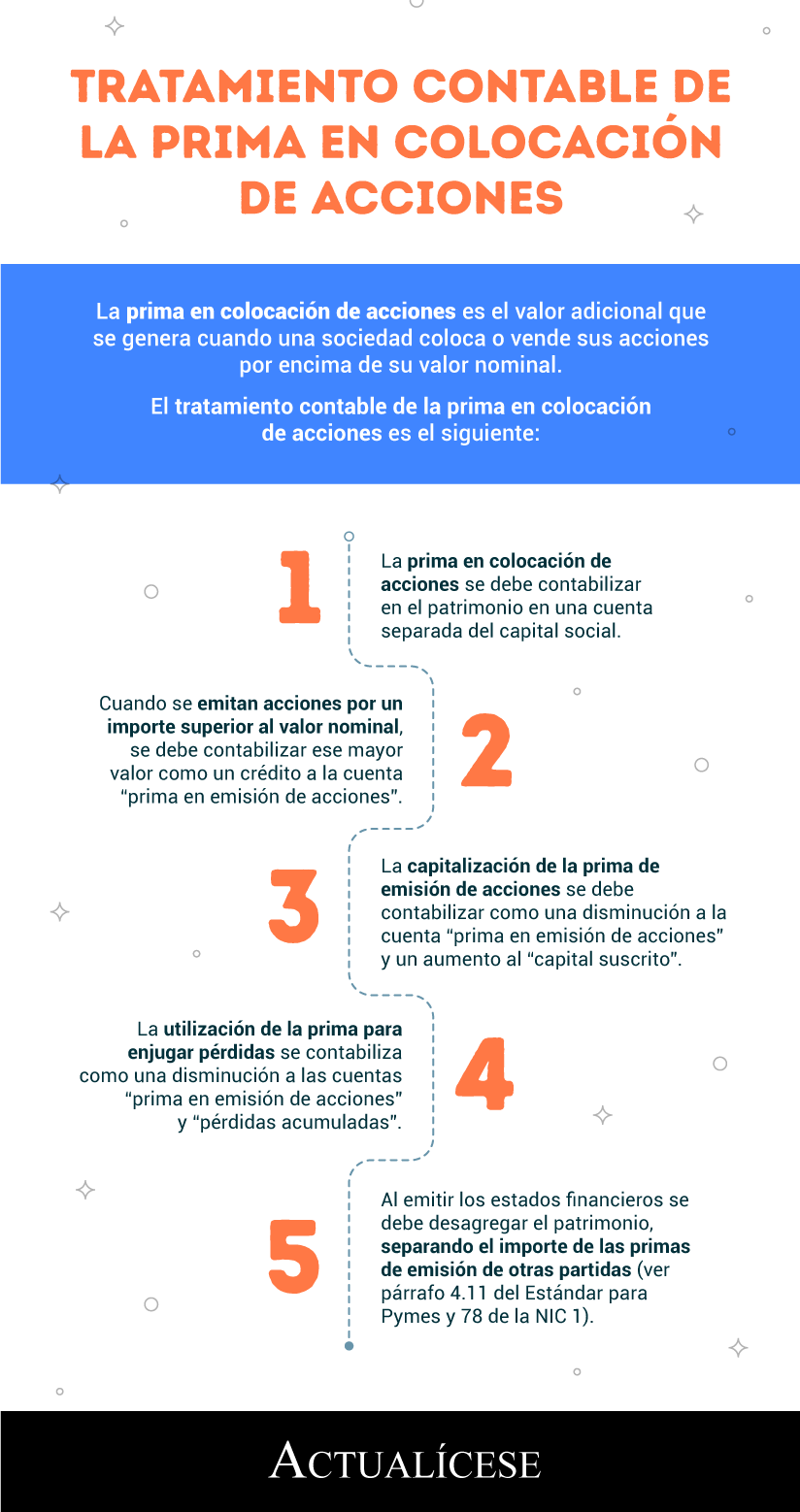

La prima de emisión de acciones no hace parte del capital social, por lo cual se debe contabilizar en el patrimonio en una cuenta separada que puede denominarse “prima de emisión de acciones” o “superávit de capital”. En la siguiente infografía se puede profundizar al respecto:

A continuación, presentamos algunos ejercicios relacionados con el manejo contable de la prima de emisión:

Ejemplo 1. Emisión de acciones con prima

El capital autorizado de una sociedad anónima se encuentra compuesto por 10.000 acciones con un valor nominal de $10.000 cada una, de las cuales se ha suscrito y pagado el 50 %, así:

|

|

|

| Capital autorizado (10.000 acciones x $10.000) |

$100.000.000 |

| Menos: capital por suscribir (5.000 acciones x $10.000) |

$50.000.000 |

| Igual: capital suscrito (5.000 acciones x $10.000) |

$50.000.000 |

| Menos: capital suscrito por cobrar |

$0 |

| Igual: capital suscrito y pagado |

$50.000.000 |

El 1 de enero de 2020 la sociedad emitió 2.500 acciones con un valor de $14.000 cada una, donde $10.000 corresponden al valor nominal de la acción y $4.000 a la prima de emisión, las cuales se pagarán así: 60 % al momento de la suscripción y el 40 % restante en un año.

En el momento de la emisión de acciones la sociedad efectúa la siguiente contabilización:

|

Cuenta |

Débito |

Crédito |

| Patrimonio – capital suscrito por cobrar (2.500 acciones x $10.000) |

$25.000.000 |

|

| Patrimonio – capital por suscribir (2.500 acciones x $10.000) |

|

$25.000.000 |

| Patrimonio – prima de emisión por cobrar (2.500 acciones x $4.000) |

$10.000.000 |

|

| Patrimonio – prima de emisión (2.500 acciones x $4.000) |

|

$10.000.000 |

Por su parte, el registro del pago del 60 % del valor de las acciones se debe contabilizar así:

|

Cuenta |

Débito |

Crédito |

| Activos – bancos |

$21.000.000 |

|

| Patrimonio – capital suscrito por cobrar |

|

$15.000.000 |

| Patrimonio – prima de emisión por cobrar |

|

$6.000.000 |

Así las cosas, después de la emisión de acciones el capital suscrito y pagado de la sociedad es el siguiente:

|

|

|

| Capital autorizado (10.000 acciones x $10.000) |

$100.000.000 |

| Capital por suscribir (2.500 acciones x $10.000) |

$25.000.000 |

| Capital suscrito (7.500 acciones x $10.000) |

$75.000.000 |

| Capital suscrito por cobrar |

$10.000.000 |

| Capital suscrito y pagado |

$65.000.000 |

Ejemplo 2. Capitalización de utilidades con prima de emisión

Los accionistas de la sociedad XYZ S.A. deciden capitalizar $60.000.000 de sus utilidades acumuladas, representados en 5.000 acciones a $12.000 cada una ($10.000 de valor nominal, más $2.000 correspondientes a la prima de emisión).

La entidad realiza la siguiente contabilización:

|

Cuenta |

Débito |

Crédito |

| Patrimonio – utilidades acumuladas |

$60.000.000 |

|

| Patrimonio – capital por suscribir (5.000 acciones x $10.000) |

|

$50.000.000 |

| Patrimonio – prima de emisión (5.000 acciones x $2.000) |

|

$10.000.000 |

Se debe tener en cuenta que únicamente se pueden capitalizar utilidades que estén justificadas en balances reales y fidedignos de conformidad con los nuevos marcos de información financiera (ver DUR 2420 de 2015), a las cuales se le hayan efectuado las reservas legales y estatutarias, así como las apropiaciones necesarias para enjugar pérdidas de ejercicios anteriores.

Ejemplo 3. Capitalización de la prima de emisión

Los socios pueden acordar la capitalización de la prima de emisión, de manera que se emitan y distribuyan entre los socios acciones al valor nominal en proporción a su participación patrimonial.

Supongamos que los accionistas de la sociedad ABC S.A. acuerdan la capitalización de $5.000.000 correspondientes a la prima de emisión de acciones registrada en el patrimonio.

Las acciones de la entidad tienen un valor nominal de $10.000, por lo cual la sociedad distribuye entre sus socios un total de 500 acciones.

En el siguiente cuadro puede apreciarse la participación de cada socio en la capitalización de la prima de emisión de acuerdo con su porcentaje de participación:

|

Socio |

Número de |

Participación |

Acciones capitalizadas |

Número de acciones después de la capitalización |

|

1 |

3.000 |

40 % |

200 |

3.200 |

|

2 |

2.000 |

27 % |

133 |

2.133 |

|

3 |

1.000 |

13 % |

67 |

1.067 |

|

4 |

1.000 |

13 % |

67 |

1.067 |

|

5 |

500 |

7 % |

33 |

533 |

|

Total |

7.500 |

100% |

500 |

8.000 |

La capitalización de la prima de emisión es un movimiento entre cuentas del patrimonio, que debe contabilizarse como una disminución a la cuenta de prima de emisión y un aumento a la cuenta de capital suscrito, así:

|

Cuenta |

Débito |

Crédito |

| Patrimonio – prima de emisión |

$5.000.000 |

|

| Patrimonio – capital suscrito |

|

$5.000.000 |

Ejemplo 4. Utilización de la prima de emisión para enjugar pérdidas

Las sociedades que se encuentren en una causal de disolución pueden utilizar la prima de emisión para enjugar dichas pérdidas.

Supongamos que la sociedad MNO S.A. presenta una pérdida acumulada de $150.000.000, que la llevaría a incurrir en una causal de disolución.

Dicha sociedad tiene contabilizada una prima de emisión por valor de $50.000.000 y decide utilizarla para enjugar dichas pérdidas.

La contabilización de esta transacción debe realizarse como una disminución de la cuenta de la prima de emisión y de la cuenta de pérdidas acumuladas, así:

|

Cuenta |

Débito |

Crédito |

| Patrimonio – prima de emisión |

$50.000.000 |

|

| Patrimonio – pérdidas acumuladas |

|

$50.000.000 |