CTCP busca simplificar las Normas de Información Financiera y de Contabilidad para Pymes

Micro y pequeñas empresas nacionales están asumiendo altos costos para llevar la contabilidad de sus operaciones.

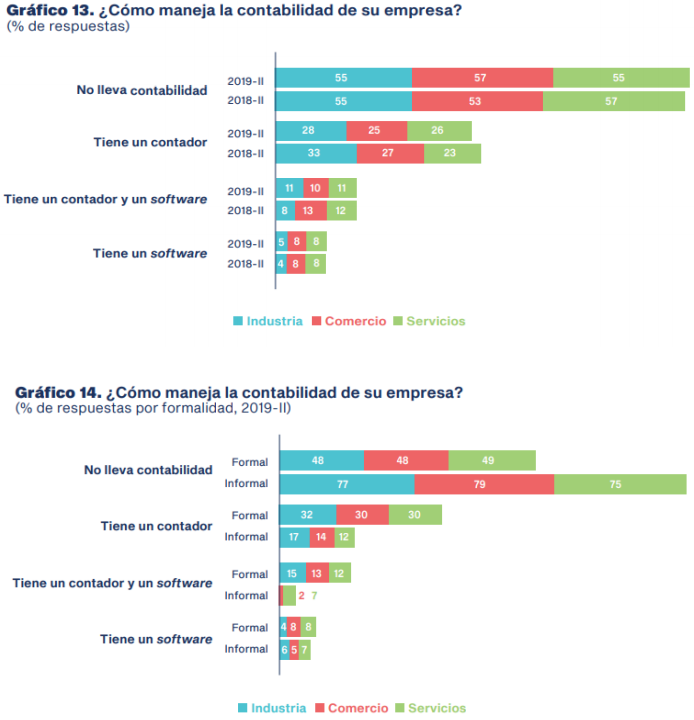

Cifras preocupan por la contabilidad de las microempresas y la contratación de un contador.

Mediciones globales indican que Colombia es un país complejo en temas contables.

Micro y pequeñas empresas nacionales están asumiendo altos costos para llevar la contabilidad de sus operaciones.

Cifras preocupan por la contabilidad de las microempresas y la contratación de un contador.

Mediciones globales indican que Colombia es un país complejo en temas contables.

El Consejo Técnico de la Contaduría Pública –CTCP– se encuentra revisando la totalidad del Decreto Único Reglamentario 2420 de 2015 (sin incluir los anexos normativos), el cual ha experimentado varias modificaciones desde su compilación.

El propósito de socializar el documento Mejoras sobre el DUR 2420 de 2015 – proyecto de simplificación, parte 1 es buscar la simplificación de procesos contables contemplados en el decreto reglamentario.

En esta revisión, se están teniendo en cuenta puntos como los siguientes:

- Para el caso de las micro y pequeñas empresas que empiezan su proceso de formalización, se deben resaltar los altos costos marginales que deben asumir en su día a día para llevar la contabilidad de su operación.

- Mediciones globales como el Doing Business o el Índice Global de Complejidad Corporativa 2020 indican que Colombia es un país complejo en temas relacionados con la contabilidad e impuestos. Sin embargo, al observar la metodología utilizada para evaluar esta complejidad se evidencia que los criterios de complejidad se encuentran dados por las diferentes exigencias tributarias, mas no por exigencias contables.

Resultados de estudios justifican la intención del cambio

Una encuesta publicada por Anif sobre microempresas para el año 2020 refleja cifras preocupantes respecto a la contabilidad de las microempresas, la contratación de un contador y el software utilizado.

La encuesta separa cifras para las microempresas formales y las que están en la informalidad. Se observa una brecha significativa. De las microempresas formales, solo el 50 % lleva contabilidad, cifra que se incrementa al 80 % cuando se revisan las cifras de las microempresas en la informalidad.

Por otra parte, de acuerdo con las cifras de la base de datos del Rues sobre sociedades comerciales y entidades sin ánimo de lucro elaborada por Confecámaras, al 31 de diciembre de 2019, en el país existían 620.178 registros activos de sociedades comerciales y 135.851 de entidades sin ánimo de lucro.

El 80 % de las sociedades comerciales son microempresas y el 15 % pequeñas empresas. En cuanto a las entidades sin ánimo de lucro, el 94 % se categorizan como microempresas.

Las cifras de Confecámaras sobre sociedades comerciales muestran que el 97 % de las sociedades de capital son sociedades anónimas simplificadas, lo que representa un cambio significativo en las formas asociativas de las empresas en Colombia.

Con los elementos anteriores, desde el punto de vista del CTCP se requiere una revisión de lo señalado en el DUR 2420 de 2015, respecto de las Normas de Contabilidad, Información Financiera y Aseguramiento de la Información, de tal forma que puedan ponerse a tono con las necesidades de los usuarios de la información financiera y según los criterios de clasificación de las empresas en el país.

Propuesta: ámbito de aplicación para entidades pertenecientes al Grupo 2

Frente a los cambios en la normativa, el CTCP propone en el artículo 1.1.2.1 que los preparadores de información financiera que conforman el grupo 2 correspondan a:

- Entidades que no apliquen las NIIF.

- Entidades que no apliquen las Normas de Información Financiera para Microempresas.

El parágrafo 1 manifiesta lo siguiente:

Parágrafo 1. Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar los marcos técnicos normativos vigentes para el Grupo 1, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente.

Lo anterior se justifica porque para la IASB las empresas que deben aplicar Estándares Internacionales para Pymes corresponden a pequeñas y medianas entidades que no tienen obligación pública de rendir cuentas y publican estados financieros con propósito de información general para usuarios externos.

Son ejemplos de usuarios externos los propietarios que no están implicados en la gestión del negocio, los acreedores actuales o potenciales y las agencias de calificación crediticia.

Material relacionado

- [Análisis] Estándares globales de sostenibilidad: se busca acelerar su convergencia en la profesión

- [Análisis] Modelos de notas a los estados financieros 2020: 5 casos que pueden presentarse por el COVID-19

- [Entrevista] «Evaluar la hipótesis de negocio en marcha no es un tema del contador sino del administrador»