Individualización y provisión de propiedades, planta y equipo

Al adquirir activos se deben tomar decisiones al momento de su reconocimiento y medición, tales como la individualización o agrupación en una unidad de cuenta.

También debes conocer cuáles son las estimaciones que pueden aumentar el valor de los activos. ¡No te pierdas este editorial!

Al adquirir activos se deben tomar decisiones al momento de su reconocimiento y medición, tales como la individualización o agrupación en una unidad de cuenta.

También debes conocer cuáles son las estimaciones que pueden aumentar el valor de los activos. ¡No te pierdas este editorial!

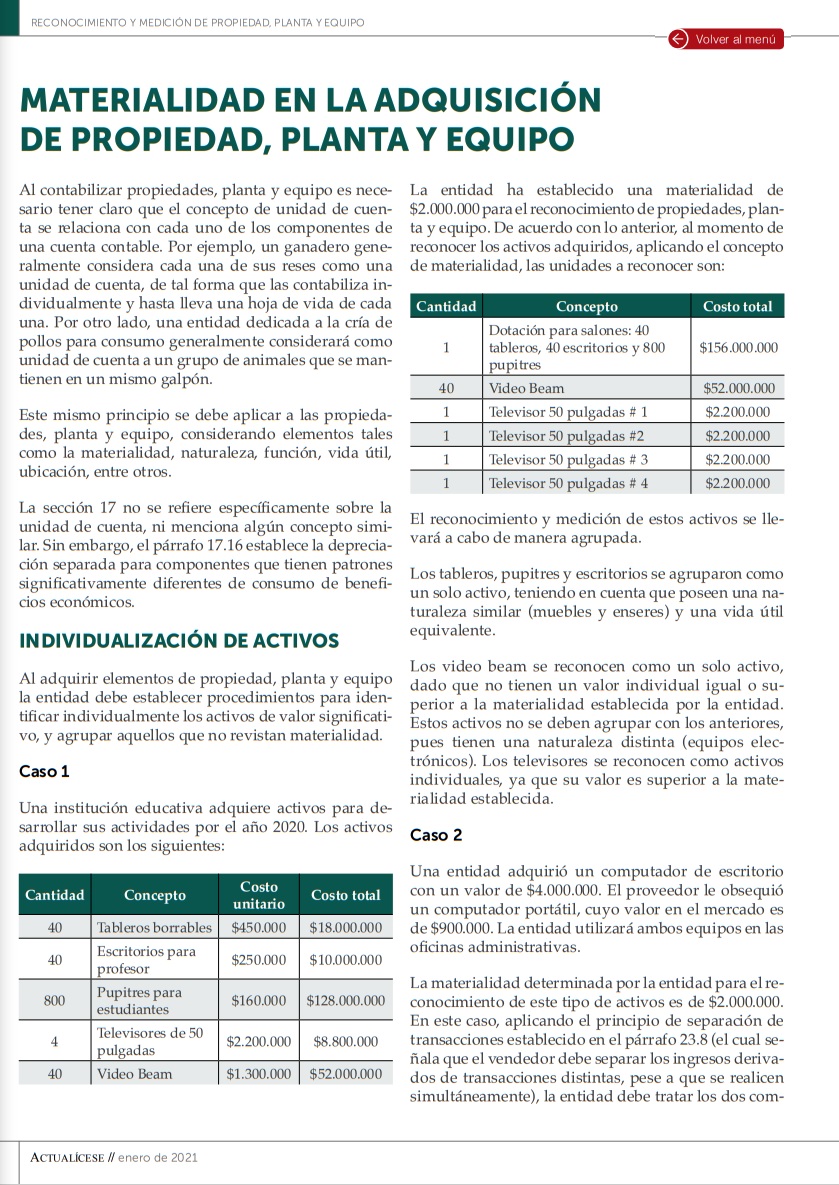

Individualización de activos clasificados como propiedad, planta y equipo

Cuando se adquieren activos que cumplan las condiciones para ser clasificados como propiedad, planta y equipo estos pueden ser contabilizados de forma individual o como un solo activo, a pesar de que el reconocimiento y medición de los activos se realice de forma agrupada.

Al agrupar varios activos en una cuenta contable se aplica el concepto de unidad de cuenta. Para aplicar dicho concepto se suelen considerar los siguientes elementos:

- Materialidad: es un valor que se establece en las políticas contables, donde se relaciona un monto con el reconocimiento; a menor cuantía, mayor la probabilidad de mantener varios activos en una unidad de cuenta.

- Naturaleza: la característica esencial que hace pertenecer a los activos a esa unidad de cuenta.

- Función: se relaciona con los servicios que presta el activo.

- Vida útil: tiempo de utilización que se espera del activo.

- Ubicación: se relaciona al lugar donde se ubique el activo.

Así pues, cuando un profesional analice que ciertos activos comparten todos o algunos de los elementos precedentes, se podrían agrupar y hacer cumplir el concepto de unidad de cuenta. Cuando, por el contrario, el monto por el cual fueron reconocidos un grupo de activos es considerado material, se podría considerar que cada activo se reconozca de forma individual.

Provisión de activos clasificados como propiedad, planta y equipo

Por su parte, la provisión de los activos clasificados en este componente de los estados financieros, de acuerdo con lo establecido por el Estándar para Pymes, es una estimación que podrá incluirse en la medición inicial.

La estimación que podrá relacionarse como provisión en estos activos, de acuerdo con el párrafo 17.10 del Estándar para Pymes, es “una estimación inicial de los costos de desmantelamiento o retiro de la partida, así como la rehabilitación del lugar sobre el que se asienta”.

Por tanto, estimar costos futuros por desmantelamiento de una propiedad, planta y equipo hará que se reconozca un mayor valor del activo, donde su contrapartida será una cuenta de pasivo por provisiones.

Dicho valor podrá ser estimado a valor presente de los costos futuros con sus correspondientes ajustes al cierre de cada período, con el fin de reflejar la mejor estimación del importe a cancelar en el desmantelamiento, retiro de partida o rehabilitación del lugar sobre el que se asienta el activo.

Si eres Suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente a su reconocimiento, normativa o contabilización, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Material relacionado:

- [Análisis] Propiedad, planta y equipo en la elaboración de estados financieros

- [Análisis] ABC de la propiedad, planta y equipo de las microempresas

- [Análisis] Elabora o actualiza tus políticas contables con Actualícese