[Libro Blanco] Declaración de renta personas naturales año gravable 2020

Conoce en este libro, de manera detallada, cuáles son las novedades más importantes que deben tener en cuenta las personas naturales por el año gravable 2020 frente a la determinación del impuesto de renta y complementario.

Fecha de publicación:

12 de julio de 2021

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conoce en este libro, de manera detallada, cuáles son las novedades más importantes que deben tener en cuenta las personas naturales por el año gravable 2020 frente a la presentación de la declaración de renta.

¿Cuáles personas naturales se encuentran obligadas a presentar la declaración del impuesto de renta y complementario por el año gravable 2020?

De acuerdo con lo establecido en el artículo 1.6.1.13.2.7 del Decreto 1625 de 2016, sustituido por el artículo 1 del Decreto 1680 de diciembre 17 de 2020, quedan obligadas a presentar la declaración de renta y complementario por el año gravable 2020 las personas naturales y sucesiones ilíquidas residentes en el país que no sean responsables del IVA y cumplan, por el período en mención, con los requisitos expuestos a continuación:

Requisitos

UVT

Equivalente en pesos (*)

Patrimonio bruto a diciembre 31 superior a

4.500

$160.232.000

Ingresos brutos a diciembre 31 iguales o superiores a

1.400

$49.850.000

Consumos con tarjeta de crédito que excedan de

1.400

$49.850.000

Compras y consumos totales del año que excedan de

1.400

$49.850.000

Consignaciones bancarias, depósitos o inversiones que excedan de

1.400

$49.850.000

(*) El valor de la UVT para el año gravable 2020 fue de $35.607 según la Resolución 000084 de noviembre 28 de 2019.

Además, el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 señala que quedarán exonerados de esta obligación los asalariados que no sean responsables de IVA, cuyos ingresos brutos provengan por lo menos en un 80 % de pagos originados en una relación laboral o legal y reglamentaria, si en relación con el año gravable 2020 no cumplen con los topes mencionados en el cuadro anterior.

De igual manera, el Decreto 1680 de 2020 expone que las personas naturales o jurídicas extranjeras sin residencia o domicilio en el país estarán exoneradas de presentar la declaración de renta y complementario cuando la totalidad de sus ingresos hubiera estado sometida a la retención en la fuente de la que tratan los artículos 407 al 409 del ET. Sobre el particular, se han generado muchas discusiones en torno a los diferentes conceptos emitidos por la Dian para interpretar la situación de estos contribuyentes, en cuanto a su deber de declarar por poseer patrimonios altos. Respecto del tema, el Concepto 1364 de octubre 29 de 2018 indicó que las personas naturales no residentes no serán responsables de presentar la declaración de renta y complementario en los siguientes casos:

a. Por poseer patrimonio y haber obtenido en el año gravable ingresos en el país sobre los cuales se haya practicado retención en la fuente según los conceptos previstos en los artículos 407 a 411 del ET.

b. Por poseer patrimonio y no haber obtenido ingresos en el país.

c. Por no poseer patrimonio en el país y haber obtenido ingresos en el país a los cuales se les haya practicado la retención en la fuente según los conceptos previstos en los artículos 407 a 411 del ET en su totalidad.

d. Lo anterior siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del ET, en relación con los establecimientos permanentes.

Por la anterior razón, se debe tener en cuenta que si la Dian señalara que una persona natural no residente debe declarar renta porque el patrimonio poseído en el territorio nacional supera el monto equivalente a 4.500 UVT, bastaría con que el contribuyente percibiera un ingreso en el territorio colombiano y se practicara la retención a título de renta referida para desligarse de esta obligación.

¿Cuáles formularios deben utilizar las personas naturales para la presentación de la declaración de renta y complementario por el año gravable 2020?

El tipo de formulario a utilizar por las personas naturales y sucesiones ilíquidas depende exclusivamente de su calidad de residentes para efectos fiscales.

De este modo, las personas naturales no residentes, así como sucesiones ilíquidas que al momento de su muerte hubieran tenido tal calidad, deben presentar su declaración del impuesto de renta y complementario en el formulario 110 prescrito mediante la Resolución 000011 de febrero 8 de 2021, modificada por la Resolución 000032 de abril 9 del mismo año.

Por su parte, las personas naturales residentes, así como las sucesiones ilíquidas que al momento de su muerte hayan tenido tal calidad, deben utilizar el formulario 210 prescrito mediante la Resolución 000022 de marzo 5 del 2021.

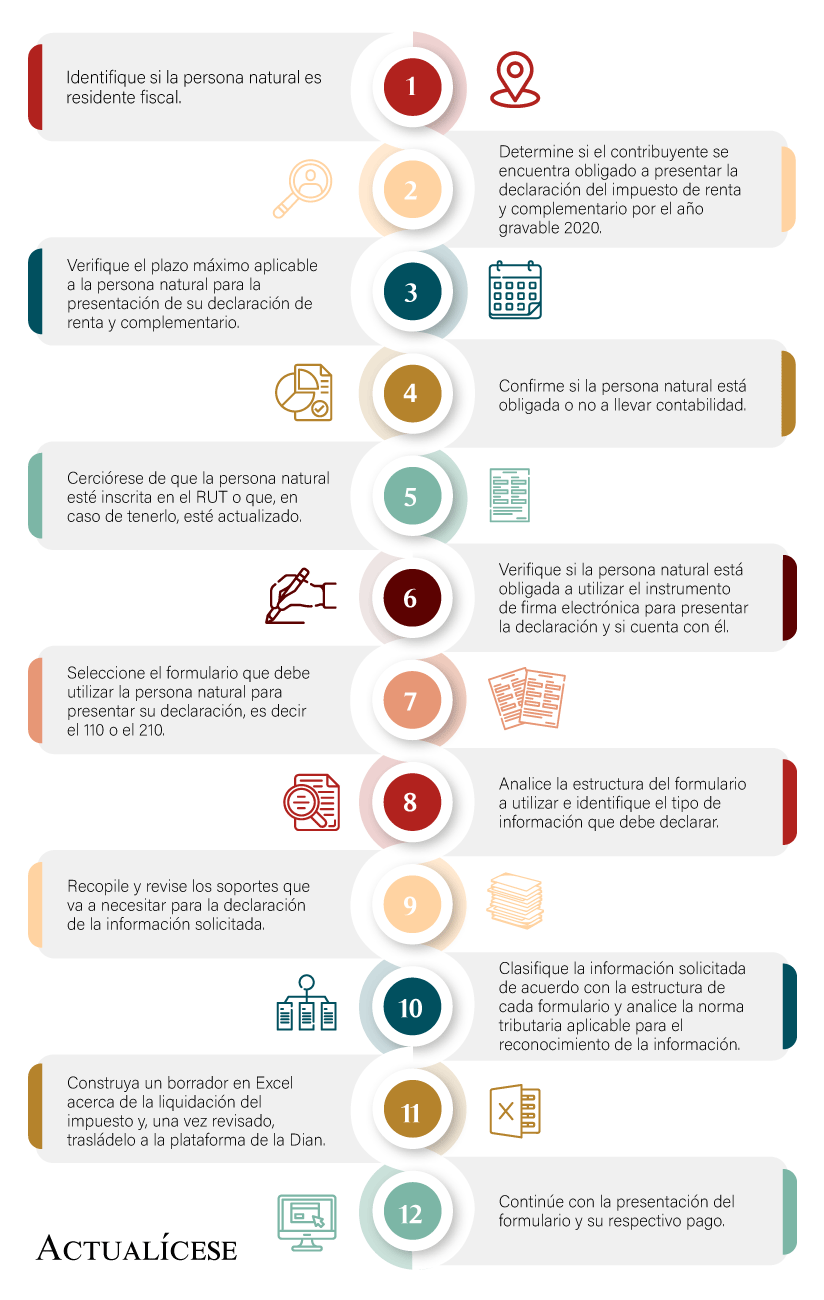

¿Cuáles son los principales pasos por atender para presentar la declaración de renta de las personas naturales por el año gravable 2020?

Los principales pasos que debe atender una persona natural frente a la presentación de la declaración de renta y complementario del año gravable 2020 son:

¿Cuáles son los plazos para la presentación de la declaración de renta y complementario de las personas naturales por el año gravable 2020?

De acuerdo con lo establecido en el artículo 1.6.1.13.2.11 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 1680 de 2020, las personas naturales que hubiesen sido catalogadas como grandes contribuyentes debieron cumplir con este requerimiento tributario, dependiendo del último dígito del NIT, de la siguiente manera:

Pago de la primera cuota: entre el 9 y el 22 de febrero de 2021.

Declaración y pago de la segunda cuota: entre el 12 y el 23 de abril de 2021.

Pago de la tercera cuota: entre el 9 y el 23 de junio de 2021.

Por su parte, según el artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 1680 de 2020, las demás personas naturales y sucesiones ilíquidas deben presentar su declaración de renta y complementario por el año gravable 2020 efectuando un único pago junto a la presentación del respectivo formulario entre el 10 de agosto y el 20 de octubre del 2021 dependiendo de los últimos dos dígitos del NIT.

Dichos plazos aplican de igual manera para las personas naturales residentes en el exterior.

¿Cuáles son los principales cambios que presenta el formulario 210 por el año gravable 2020?

El formulario 210, prescrito mediante la Resolución 000022 de 2021, contiene una estructura diferente a la utilizada por el año gravable 2019, pues se adicionaron 30 casillas. Entre tales cambios se pueden señalar los siguientes:

a. Se subdivide la subcédula de rentas de trabajo en laborales y no laborales. Estas últimas corresponden a aquellos honorarios y compensaciones por servicios personales sobre los cuales se imputarán costos y gastos, renunciando a la renta exenta contemplada en el numeral 10 del artículo 206 del ET que, según el parágrafo 5 del mismo artículo, aplicable para algunos de estos rubros bajo ciertas condiciones.

b. Para cada una de las cédulas y subcédulas se disponen algunas casillas especiales destinadas a las rentas exentas y otras a las deducciones. En la versión aplicable por el año gravable 2019 estos dos rubros estaban agrupados en una sola casilla para cada cédula y/o subcédula.

c. Se disponen dos nuevas casillas en la zona de ganancias ocasionales para cumplir con lo establecido en el artículo 15 del Decreto Legislativo 772 de 2020 (parcialmente exequible según la Sentencia de la Corte Constitucional C-378 de septiembre 2 de 2020). Dicha norma permite que en las declaraciones de los años 2020 y 2021 los contribuyentes de cualquier régimen acogidos a procesos de reorganización empresarial, de acuerdo con lo contemplado en la Ley 1116 de 2006 y en el Decreto Legislativo 560 de 2020, puedan declarar como una ganancia ocasional lo correspondiente a las quitas de capital o intereses que les concedan los acreedores.

¿Por qué es importante conocer la información suministrada en este libro?

El impuesto de renta y complementario se configura como el pilar del recaudo de las finanzas públicas del país, por lo que además de ser uno de los tributos más sujetos a cambios con las reformas tributarias, es también un requerimiento sujeto a un régimen sancionatorio riguroso en el que conductas como no presentar la declaración, presentarla extemporáneamente, presentarla con inexactitudes o incluso corregirlas, puede implicar la liquidación de sanciones que pueden ser muy onerosas. Evitar la liquidación de sanciones y ampliar tu abanico de oportunidades tanto en el mercado laboral como profesional contable, para que estés a la vanguardia de la dinámica de cambios que involucran la profesión, hacen parte de los diversos beneficios que te genera acceder a la información de este libro.

De esta manera, el Libro Blanco Declaración de renta personas naturales: guía para el diligenciamiento del nuevo formulario 210 constituye la herramienta ideal para que puedas conocer y analizar de forma teórica y práctica cada una de las novedades normativas que juegan un papel indispensable en el cumplimiento de esta importante obligación tributaria, por tanto, la publicación que presentamos se encuentra estructurada a través de un lenguaje de fácil comprensión para todo tipo de usuario, además de estar acompañada de matrices, cuadros explicativos, infografías, un apartado dedicado a la solución de 30 inquietudes que podrían presentarse al momento de estar cumpliendo con este requerimiento, 65 accesos anormativa relacionada y 24 anexos descargables en Excel y Word que en su conjunto convertirán esta publicación en la herramienta idónea para tu labor.

¡Aún más información!

Esta publicación se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips contables, tributarios y hasta laborales, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 24 anexos en Excel y Word, en los cuales se abordan ejemplificaciones prácticas o casos especiales sobre los aspectos más importantes de esta estructura temática. En dicha zona también se incluirán las novedades normativas que surjan posteriormente a la terminación de la edición de esta publicación

2.1 Definiciones relacionadas con la depuración de las cédulas

Patrimonio

Ingresos

Clasificación de los ingresos

Reconocimiento de los ingresos para obligados y no obligados a llevar contabilidad

Tratamiento fiscal de los pagos basados en acciones

Detalle de ingresos en el sistema cedular a utilizar por el año gravable 2020

Transacciones que generan ingresos e involucran más de una obligación

Intereses presuntivos para el año gravable 2020

Ingresos no constitutivos de renta ni ganancia ocasional

Hechos que no constituyen renta ni ganancia ocasional

Acciones y aportes

Componente inflacionario por el 2020

Recompensas

Utilidad en la venta de casa o apartamento de habitación

Indemnizaciones por seguro de daño

Apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos para financiar programas educativos

Indemnizaciones por destrucción o renovación de cultivos y por control de plagas

Gananciales

Donaciones para partidos, movimientos y campañas políticas

Dividendos y participaciones recibidos por personas naturales en el 2020

Casos prácticos sobre la tributación en el impuesto de renta y complementario de las personas naturales por el año gravable 2020 que reciben dividendos

Utilidades en ajustes por inflación o componente inflacionario

Distribución de utilidades por liquidación

Aportes obligatorios y voluntarios al sistema general de pensiones

Aportes obligatorios al sistema general de salud

Pagos laborales indirectos recibidos por el trabajador

Situación especial del aporte por impuesto solidario COVID-19

Auxilio a los trabajadores en suspensión contractual

Otros ingresos no gravados

Costos

Costos y gastos para trabajadores independientes en la cédula general

Costo de bienes muebles y por prestación de servicios

Costo fiscal de los bienes inmuebles

Costo fiscal de los activos intangibles

Costo fiscal de las inversiones

Costo fiscal de los bienes incorporales formados

Algunas precisiones sobre el costo fiscal de los activos

Rentas exentas

Aportes voluntarios del trabajador a los seguros privados de pensiones y a los fondos de pensiones voluntarias

Aportes a las cuentas de ahorro para el fomento de la construcción –AFC–

Indemnizaciones por accidente de trabajo o enfermedad

Indemnizaciones que impliquen protección a la maternidad

Gastos de funeral del trabajador

Auxilio de cesantías e intereses sobre cesantías

Pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales

Seguro de muerte, compensaciones por muerte y prestaciones sociales en actividad y en retiro de los miembros de las fuerzas militares y la policía nacional

Gastos de representación de magistrados de los tribunales, sus fiscales y procuradores, y de los jueces de la república

Exceso de salario básico percibido por los oficiales, suboficiales, soldados profesionales de las fuerzas militares y oficiales, suboficiales, nivel ejecutivo, patrulleros y agentes de la policía nacional

Gastos de representación de los rectores y profesores de universidades públicas

25 % del valor total de los pagos laborales

Prima especial y prima de costo de vida para servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, así como de los servidores públicos de las plantas en el exterior que sean residentes fiscales, aunque presten sus servicios fuera de Colombia

Rentas hoteleras y de ecoturismo

Venta de energía eléctrica

Enajenación de predios para viviendas de interés social e interés prioritario

Rentas provenientes del aprovechamiento de nuevas plantaciones forestales, incluida la guadua, el caucho y el marañón, inversiones en aserríos, plantas de procesamiento vinculadas a dichos procesos, posesión de árboles maderables y árboles en producción

Rentas provenientes de la prestación del servicio fluvial con embarcaciones y planchones de bajo calado

Incentivo tributario a las creaciones literarias de la economía naranja

Convenios para evitar la doble tributación en Colombia

Limitaciones a las deducciones y rentas exentas

Deducciones imputables

Aportes voluntarios a los fondos de cesantías

Intereses por préstamos de vivienda y sobre préstamos educativos del Icetex

Pagos por medicina prepagada

Dependientes

Impuestos, tasas y contribuciones de las que trata el artículo 115 del ET

Pago de servicios públicos

Pago de arrendamientos

Deducción por salarios pagados a personas menores de 28 años a las cuales se les haya concedido su primer empleo con vínculo laboral

Deterioro de cartera

Obsolescencia

Aplicación de la norma de subcapitalización luego de la Ley 2010 de 2019

Donaciones o inversiones en proyectos cinematográficos

Inversiones y donaciones

Limitaciones para algunos costos y deducciones

Soportes de los costos y deducciones

Límite a costos y gastos no soportados con factura electrónica

Validez fiscal de los tiquetes POS

Escenario de los tiquetes POS a partir de enero 1 de 2020

Ejemplo sobre limitación de costos y gastos no soportados con factura electrónica

Descuentos tributarios

Impuesto de industria, comercio, avisos y tableros

Impuestos pagados en el exterior

Inversiones en investigación, desarrollo tecnológico e innovación y donaciones a becas de estudio

Donaciones a entidades sin ánimo de lucro del régimen especial

Dineros otorgados a Coldeportes para que se utilicen como asignación de becas de estudio y manutención de los deportistas

IVA pagado en la compra o construcción de activos fijos reales productivos

Retención trasladable sobre dividendos repartidos por sociedades nacionales recibidos por personas naturales

Limitaciones a los descuentos tributarios

Ganancias ocasionales

Utilidad en la enajenación de activos fijos poseídos por dos años o más

Utilidad en la liquidación de las sociedades con existencia igual a dos años o más

Herencias, legados y donaciones

Indemnizaciones por seguro de vida

Loterías, premios, rifas, apuestas y similares

Tarifas del impuesto a las ganancias ocasionales

Ganancias ocasionales exentas

Renta presuntiva

No obligados a calcular renta presuntiva

Variables para la depuración de la renta presuntiva

Cálculo de la renta presuntiva en las personas naturales no residentes

Renta presuntiva en el nuevo modelo cedular por el año gravable 2020

Exceso de renta presuntiva sobre la renta líquida y su compensación

Interrogantes aclarados por la Dian frente a la actualización del RUT por parte de los pensionados

Casilla 25: Código

Casilla 26: Número del formulario anterior

Casilla 27: Fracción año gravable siguiente

Casilla 28: Pérdidas fiscales acumuladas de años anteriores, sin compensar

4.2 Sección de patrimonio

Casilla 29: Total patrimonio bruto

Bienes y saldos de cuentas en moneda extranjera (activos y pasivos)

Saldos de cuentas de ahorro y corriente

Inversiones

Inventarios

Activos biológicos

Bienes raíces

Cuentas por cobrar

Vehículos

Bienes incorporales

Aportes voluntarios a pensión y cuentas AFC

Casilla 30: Deudas

Casilla 31: Patrimonio líquido

4.3 Cédula general

Sección de rentas de trabajo

Casilla 32: Ingresos brutos de las rentas de trabajo

Casilla 33: Ingresos no constitutivos de renta de las rentas de trabajo

Casilla 34: Renta líquida de las rentas de trabajo

Casilla 35: Rentas exentas de las rentas de trabajo – Aportes voluntarios AFC, FVP y/o AVC

Casilla 36: Rentas exentas de trabajo – Otras rentas exentas

Casilla 37: Total rentas exentas de las rentas de trabajo

Casilla 38: Deducciones imputables a las rentas de trabajo – Intereses de vivienda

Casilla 39: Deducciones imputables a las rentas de trabajo – Otras deducciones

Casilla 40: Total deducciones imputables a las rentas de trabajo

Casilla 41: Rentas exentas y/o deducciones imputables a las rentas de trabajo

Casilla 42: Renta líquida ordinaria de las rentas de trabajo

Ejemplo 1: Determinación de la renta líquida de trabajo de un asalariado

Ejemplo 2: Determinación de la renta líquida de trabajo de un trabajador independiente a quien le aplica la renta exenta del 25 % y decide tomarla en su declaración de renta

Sección de rentas de trabajo por honorarios y compensación de servicios personales sujetos a costos y gastos y no a la renta exenta del numeral 10 del artículo 206 del ET

Casilla 43: Ingresos brutos de las rentas de trabajo por honorarios y compensación por servicios personales

Casilla 44: Ingresos no constitutivos de renta de las rentas de trabajo por honorarios y compensación por servicios personales

Casilla 45: Costos y deducciones procedentes de las rentas de trabajo por honorarios y compensación de servicios personales

Casilla 46: Renta líquida de las rentas de trabajo por honorarios y compensación por servicios personales

Casilla 47: Rentas exentas de las rentas de trabajo por honorarios y compensación de servicios personales – Aportes voluntarios AFC, FVP y/o AVC

Casilla 48: Rentas exentas de las rentas de trabajo por honorarios y compensación de servicios personales – Otras rentas exentas

Casilla 49: Total rentas exentas de las rentas de trabajo por honorarios y compensación de servicios personales

Casilla 50: Deducciones imputables a las rentas de trabajo por honorarios y compensación por servicios personales – Intereses de vivienda

Casilla 51: Deducciones imputables a las rentas de trabajo por honorarios y compensación por servicios personales – Otras deducciones imputables

Casilla 52: Total deducciones imputables a las rentas de trabajo por honorarios y compensación por servicios personales

Casilla 53: Rentas exentas y/o deducciones imputables a las rentas de trabajo por honorarios y compensación de servicios personales (limitadas)

Casilla 54: Renta líquida ordinara del ejercicio de las rentas de trabajo por honorarios y compensación de servicios personales

Casilla 55: Pérdida líquida ordinaria del ejercicio de las rentas de trabajo por honorarios y compensación por servicios personales

Casilla 56: Compensación por pérdidas de las rentas de trabajo por honorarios y compensación por servicios personales

Casilla 57: Renta líquida ordinaria de las rentas de trabajo por honorarios y compensación de servicios personales

Ejemplo sobre la determinación de la renta líquida ordinaria de las rentas de trabajo por honorarios y compensación de servicios personales

Aspectos relevantes al momento de evaluar si se toma la renta exenta del 25 % o se imputan costos y gastos procedentes

Sección de rentas de capital

Casilla 58: Ingresos brutos de las rentas de capital

Casilla 59: Ingresos no constitutivos de renta de las rentas de capital

Casilla 60: Costos y deducciones procedentes de las rentas de capital

Casilla 61: Renta líquida de las rentas de capital

Casilla 62: Rentas líquidas pasivas – ECE de las rentas de capital

Casilla 63: Rentas exentas de capital – Aportes voluntarios AFC, FVP y/o AVC

Casilla 64: Rentas exentas de capital – Otras rentas exentas

Casilla 65: Total rentas exentas de las rentas de capital

Casilla 66: Deducciones imputables a las rentas de capital – Intereses de vivienda

Casilla 67: Deducciones imputables a las rentas de capital – Otras deducciones

Casilla 68: Total deducciones imputables a las rentas de capital

Casilla 69: Rentas exentas y/o deducciones imputables a las rentas de capital (limitadas)

Casilla 70: Renta líquida ordinaria del ejercicio de las rentas de capital

Casilla 71: Pérdida líquida del ejercicio de las rentas de capital

Casilla 72: Compensaciones por pérdidas de las rentas de capital

Casilla 73: Renta líquida ordinaria de las rentas de capital

Ejemplo sobre la determinación de la renta líquida ordinaria de las rentas de capital

Sección de rentas no laborales

Casilla 74: Ingresos brutos por rentas no laborales

Casilla 75: Devoluciones, rebajas y descuentos de las rentas no laborales

Casilla 76: Ingresos no constitutivos de renta de las rentas no laborales

Casilla 77: Costos y deducciones procedentes de las rentas no laborales

Casilla 78: Renta líquida de las rentas no laborales

Casilla 79: Rentas líquidas pasivas – ECE de las rentas no laborales

Casilla 80: Rentas exentas de las rentas no laborales – Aportes voluntarios AFC, FVP y/o AVC

Casilla 81: Rentas exentas de las rentas no laborales – Otras rentas exentas

Casilla 82: Total rentas exentas de las rentas no laborales

Casilla 83: Deducciones imputables a las rentas no laborales – Intereses de vivienda

Casilla 84: Deducciones imputables a las rentas no laborales – Otras deducciones imputables

Casilla 85: Total deducciones imputables a las rentas no laborales

Casilla 86: Rentas exentas y/o deducciones imputables (limitadas) a las rentas no laborales

Casilla 87: Renta líquida ordinaria del ejercicio de las rentas no laborales

Casilla 88: Pérdida líquida del ejercicio de las rentas no laborales

Casilla 89: Compensaciones por pérdidas de las rentas no laborales

Casilla 90: Renta líquida ordinaria de las rentas no laborales

Ejemplo sobre la determinación de la renta líquida ordinaria de las rentas no laborales

Casilla 91: Renta líquida de la cédula general

Casilla 92: Rentas exentas y deducciones imputables limitadas

Casilla 93: Renta líquida ordinaria de la cédula general

Casilla 94: Compensaciones por pérdidas año gravable 2018 y anteriores

Casilla 95: Compensaciones por exceso de renta presuntiva

Casilla 96: Rentas gravables

Casilla 97: Renta líquida gravable cédula general

Casilla 98: Renta presuntiva

Ejemplo sobre la comparación de la renta presuntiva con la renta líquida gravable de la cédula general

4.4 Sección de la cédula de pensiones

Casilla 99: Ingresos brutos por rentas de pensiones del país y del exterior

Casilla 100: Ingresos no constitutivos de renta

Casilla 101: Renta líquida

Casilla 102: Rentas exentas de pensiones

Casilla 103: Renta líquida gravable de la cédula de pensiones

Ejemplo 1 sobre la determinación de la renta líquida cedular de pensiones: pensiones recibidas en Colombia

Ejemplo 2 sobre la determinación de la renta líquida cedular de pensiones: pensiones recibidas en el exterior

4.5 Sección de la cédula de dividendos y participaciones

Casilla 104: Dividendos y/o participaciones año 2016 y anteriores, y otros

Casilla 105: Ingresos no constitutivos de renta

Casilla 106: Renta líquida ordinaria año 2016 y anteriores

Casilla 107: 1.ª Subcédula años 2017 y siguientes numeral 3 artículo 49 del ET

Casilla 108: 2.ª Subcédula años 2017 y siguientes, parágrafo 2 artículo 49 del ET

Todos los Libros Blancos de Actualícese son beneficios exclusivos de las Suscripciones Oro y Platino. Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.