Lista de chequeo de revelaciones de la sección 21: “Provisiones y contingencias”

Dado el grado de incertidumbre que existe sobre la cuantía y vencimiento de las provisiones y contingencias, resulta fundamental una adecuada revelación en los estados financieros.

En este formato relacionamos los datos mínimos que se deben detallar acerca de las provisiones y contingencias de una entidad.

Dado el grado de incertidumbre que existe sobre la cuantía y vencimiento de las provisiones y contingencias, resulta fundamental una adecuada revelación en los estados financieros.

En este formato relacionamos los datos mínimos que se deben detallar acerca de las provisiones y contingencias de una entidad.

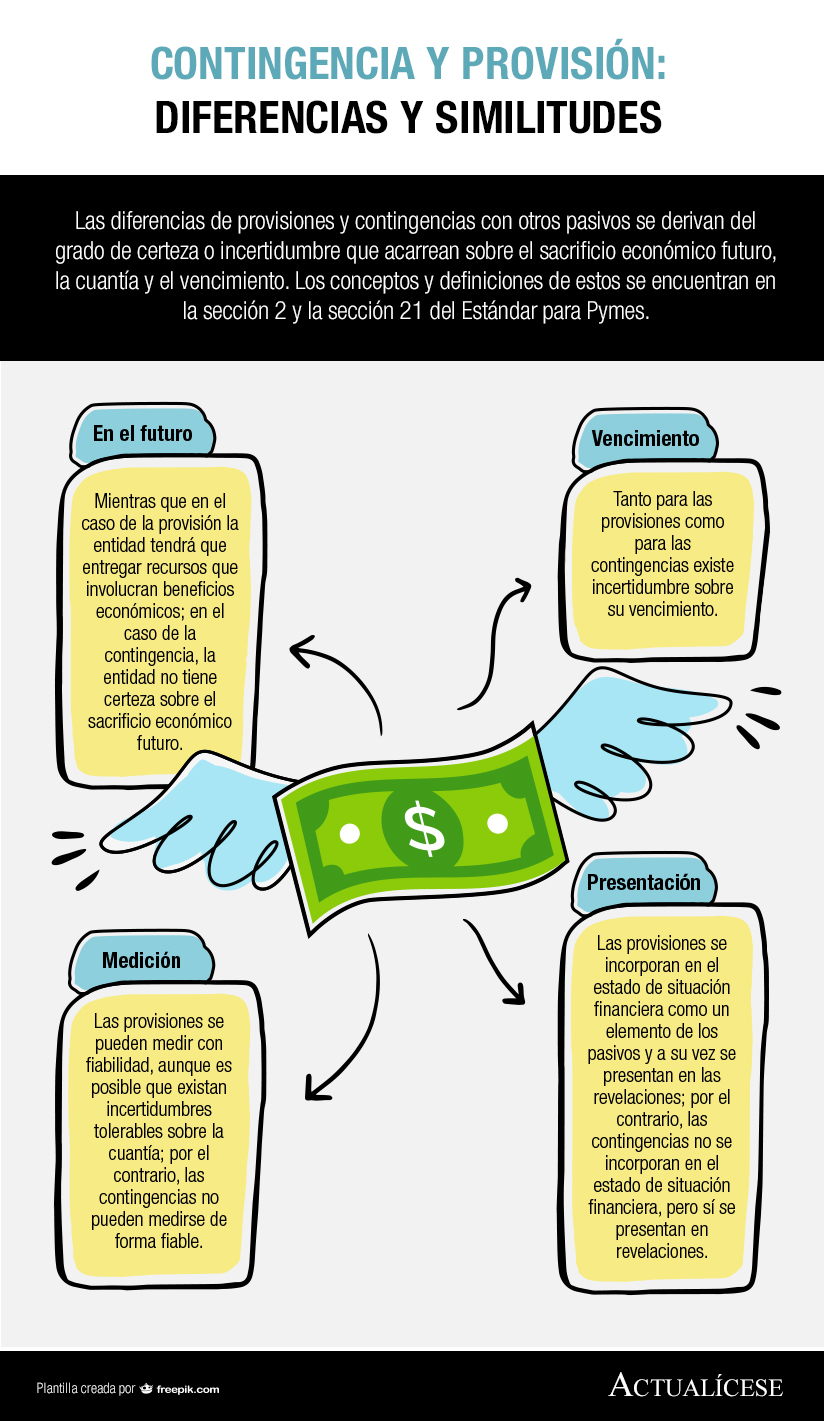

Las provisiones y contingencias son derechos u obligaciones sobre los que existe incertidumbre acerca del beneficio o sacrificio económico futuro, su cuantía y vencimiento.

Las provisiones son pasivos que indican una obligación por parte de la entidad, pero sobre los cuales se tiene incertidumbre respecto de su cuantía y vencimiento. Estas se deben reconocer en los estados financieros.

Los activos y pasivos contingentes, por su parte, son derechos u obligaciones sobre los que se tiene incertidumbre acerca de su existencia, toda vez que están sujetos a la ocurrencia de uno o más sucesos que no están enteramente en manos de la entidad. De ahí que activos y pasivos contingentes no se deban reconocer en los estados financieros, sino únicamente revelarse en notas.

En la siguiente infografía relacionamos algunas diferencias y similitudes entre los pasivos y las contingencias:

Te puede interesar nuestro formato Ejemplos de reconocimiento de provisiones y pasivos contingentes según el Estándar para Pymes.

Ahora bien, dada la ausencia de información completa para el reconocimiento de estas partidas, una correcta revelación resulta fundamental. En este formato relacionamos los datos mínimos que se deben detallar en los estados financieros acerca de las provisiones y contingencias de una entidad.

Descarga aquí nuestra guía: Lista de chequeo de revelaciones de la sección 21: “Provisiones y contingencias”.

Por último, te invitamos a compartirnos tu opinión sobre este formato u otros que requieras en la caja de comentarios alojada al final de esta publicación.

Material relacionado:

- [Análisis] ¿Cuál es la diferencia entre las provisiones y las contingencias?

- [Liquidador] Cuestionario para clasificar una obligación como provisión o pasivo contingente

- [Análisis] ¿Qué son los estados financieros?: todo para el cierre contable