Nómina electrónica: Dian realiza precisiones respecto a la implementación de los pagos

Mediante la Resolución 000013 de 2021, la Dian implementó la funcionalidad del documento soporte de nómina electrónica dentro del sistema de facturación.

Mediante los conceptos 293, 304 y 311 de 2021, resolvió distintos interrogantes respecto a la implementación de este nuevo documento soporte.

Mediante la Resolución 000013 de 2021, la Dian implementó la funcionalidad del documento soporte de nómina electrónica dentro del sistema de facturación.

Mediante los conceptos 293, 304 y 311 de 2021, resolvió distintos interrogantes respecto a la implementación de este nuevo documento soporte.

El 11 de febrero de 2021 la Dian expidió la Resolución 000013 mediante la cual se implementó dentro del sistema de facturación electrónica (ver el artículo 90 de la Resolución 000042 de 2020) un nuevo documento que servirá como soporte de pago de la nómina electrónica, acorde con las indicaciones previstas en el parágrafo 6 del artículo 616-1 del Estatuto Tributario –ET–, adoptando, además, el anexo técnico para su implementación (ver nuestro editorial Nómina electrónica: esto es lo que debes saber sobre el nuevo documento soporte).

Respecto a este tema han surgido distintas dudas con relación al alcance e implementación de los pagos de nómina en el sistema de facturación electrónica, por lo cual la Dian ha expedido, entre otros, los conceptos 293, 304 y 311 de 2021, a través de los cuales resolvió distintos interrogantes realizando, además, precisiones respecto a este documentos.

A continuación, abordamos los aspectos más importantes en relación con este tema. Veamos:

Cambios generados por la Resolución 000013 de 2021 frente al pago de nómina

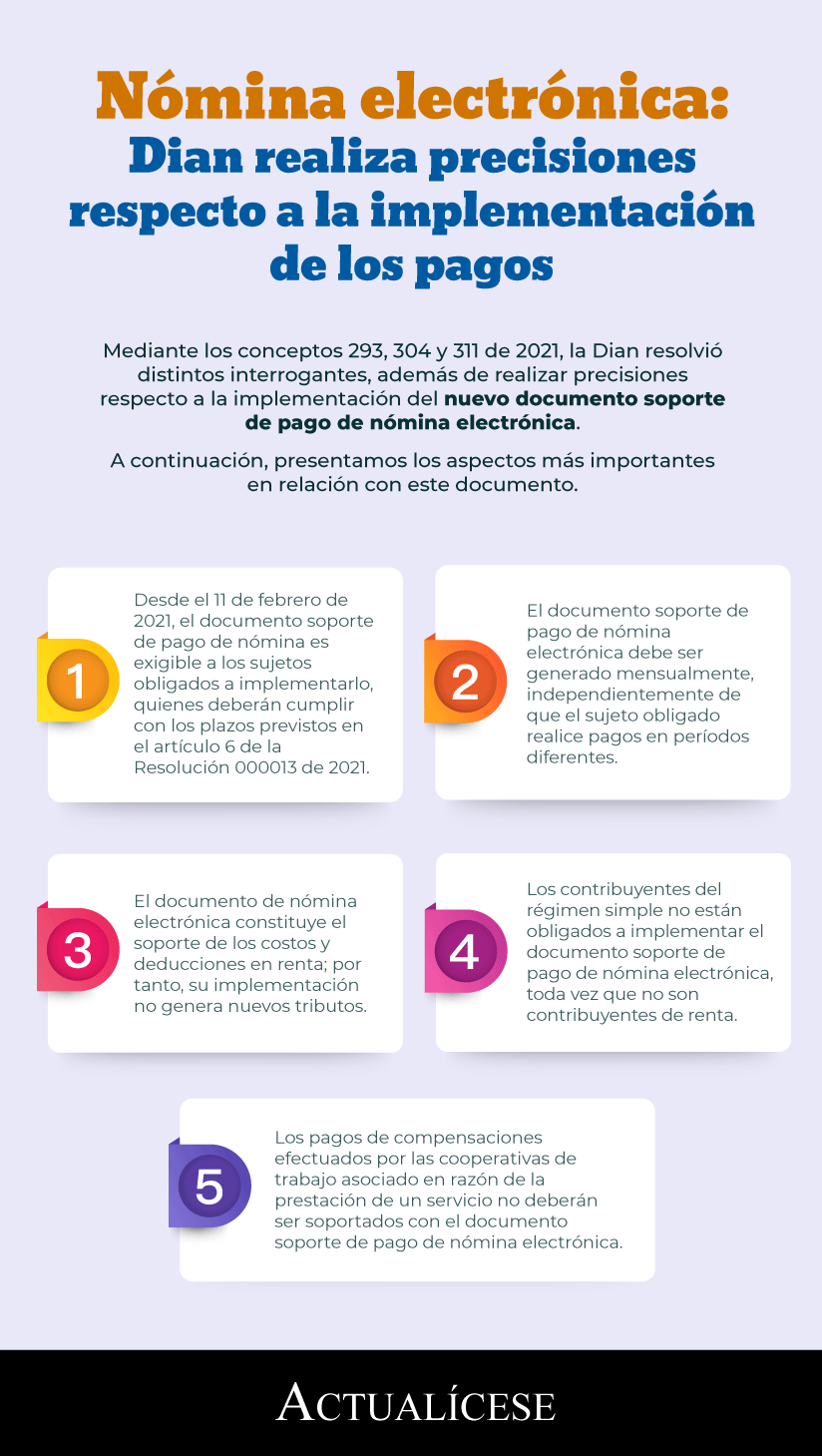

Considerando que la Resolución 000013 de 2021 implementa y desarrolla, en el sistema de facturación, el documento soporte de pago de nómina electrónica, desde el 11 de febrero de 2021, fecha de entrada en vigencia de dicha resolución, el documento soporte de pago de nómina será exigible a los sujetos obligados a su implementación, quienes deberán cumplir con los plazos previstos en el artículo 6 de la resolución en mención para su habilitación, generación y trasmisión a la Dian.

No obstante, es preciso resaltar que el 5 de mayo de 2021 la Dian publicó la Resolución 000037 con la cual se modifica el numeral 1 del artículo 6 de la Resolución 000013 de 2021 para ampliar el calendario de implementación de este documento. Lo anterior obedece a que la administración tributaria no podría tener lista su plataforma para el día 31 de mayo del año en curso (ver nuestro editorial Nómina electrónica: Dian modifica plazos para el inicio de esta obligación).

Periodicidad del documento soporte de nómina electrónica

De acuerdo con el artículo 3 de la Resolución 000013 de 2021, el documento soporte de pago de nómina electrónica debe ser generado mensualmente, independientemente de que el sujeto obligado realice pago en períodos diferentes o inferiores al indicado.

Ahora bien, respecto al plazo para el cumplimiento periódico de la transmisión del documento soporte para su validación y las notas de ajuste del documento soporte, el artículo 8 de la misma resolución dispone que quienes se encuentren obligados a implementarlo tendrán plazo para transmitirlo dentro de los 10 primero días del mes siguientes al cual corresponde el pago derivado de una vinculación laboral, legal o reglamentaria.

¿La implementación de la nómina electrónica genera gravámenes o nuevos impuestos?

Es necesario no perder de vista que [pq]el documento soporte de nómina electrónica constituye el soporte de los costos y deducciones en el impuesto sobre la renta derivado de los pagos relacionados con la nómina; por tanto, su implementación no genera nuevos tributos[/pq] ni gravámenes.

Sujetos obligados a la nómina electrónica

El artículo 4 de la Resolución 000013 de 2021 señala que estarán obligados a generar y transmitir, para validación, el documento soporte de pago de nómina electrónica y las notas de ajustes de dicho documento aquellos contribuyentes del impuesto sobre la renta y complementario que efectúen pagos o abonos en cuenta derivados de una vinculación por una relación laboral o legal y reglamentaria, y por los pagos a pensionados a cargo del empleador que requieran soportar los costos y deducciones en la declaración de renta.

Contribuyentes del SIMPLE no deben implementar la nómina electrónica

Mediante el Concepto 304 del 3 de marzo de 2021, la Dian señaló que los contribuyentes del régimen simple de tributación no están obligados a implementar el documento soporte de pago de nómina electrónica, toda vez que no son contribuyentes del impuesto sobre la renta.

Sin embargo, cuanto los contribuyentes del SIMPLE requieran soportar los impuestos descontables en IVA, deberán generar el documento soporte en adquisiciones efectuadas con sujetos no obligados a expedir factura de venta en los términos del artículo 55 de la Resolución 000042 de 2020.

Documento soporte de pago de nómina electrónica para las cooperativas de trabajo asociado

A través del Concepto 293 de 2021, la Dian precisó que los pagos de compensaciones efectuados por las cooperativas de trabajo asociado a los asociados en razón a la prestación de un servicio no deberán ser soportados con el documento soporte de pago de nómina electrónica.

Ahora bien, respecto a la forma como se deben soportar los pagos efectuados por concepto de las compensaciones realizadas por las cooperativas de trabajo asociado en razón a la prestación de un servicio, se aclara que ello depende de las características del sujeto que recibe el pago del citado servicio.

Lo anterior, debido a que si el prestador del servicio es obligado a facturar, éste deberá facturar electrónicamente en los términos indicados en la Resolución 000042 de 2020, siendo la factura electrónica el soporte de costos, deducciones e impuestos descontables para el adquiriente del servicio de conformidad con lo dispuesto en el artículo 771-2 del ET.

Por otra parte, si el prestador del servicio es un no obligado a facturar, el documento que soporta los costos, deducciones o impuestos descontables será el documento soporte de adquisiciones a sujetos no obligados a expedir factura de venta o documento equivalente en los términos del artículo 1.6.4.12. del Decreto 1625 de 2016 y el artículo 55 de la Resolución 000042 de 2020.

No obstante, si las cooperativas de trabajo asociado contrataran a personas mediante una vinculación laboral o legal y reglamentaria, éstas deberán generar y trasmitir para validación el documento soporte de pago de nómina respecto a los pagos o abonos en cuenta que se derivan de dicha vinculación.

Material relacionado:

- [Análisis] Nómina electrónica: esto es lo que debes saber sobre el nuevo documento soporte

- [Análisis] Renta 2020: trabajadores independientes deberán elegir entre costos y gastos o renta exenta del 25 %