¿Qué esperan los clientes de los bancos luego de la pandemia? Estas son sus nuevas expectativas

Los bancos deben prepararse y mejorar continuamente sus procesos con los clientes para satisfacer sus expectativas.

Los clientes esperan a cambio productos y soluciones a la medida.

Hay una marcada preferencia de los clientes por realizar consultas a través de canales digitales.

Los bancos deben prepararse y mejorar continuamente sus procesos con los clientes para satisfacer sus expectativas.

Los clientes esperan a cambio productos y soluciones a la medida.

Hay una marcada preferencia de los clientes por realizar consultas a través de canales digitales.

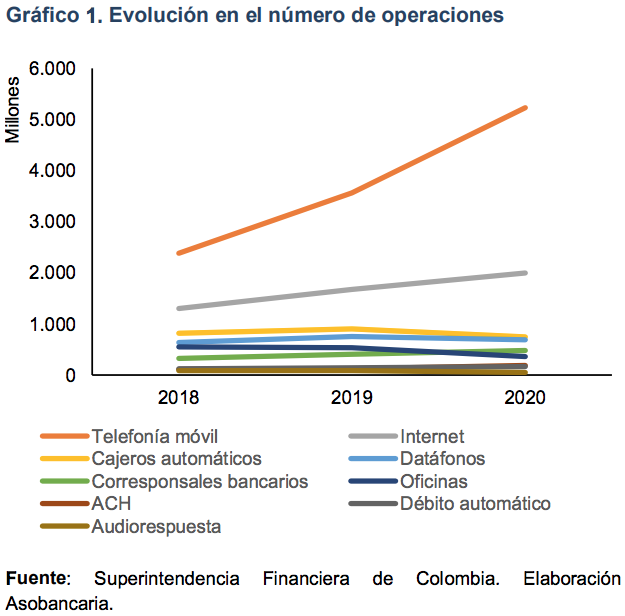

En su publicación Banca & Economía titulada Adaptándose al nuevo cliente bancario desde su experiencia, la Asobancaria analiza que con la llegada de la pandemia el sector bancario tuvo que acelerar los procesos de transformación digital en los que ya se venía avanzando, además de hacer frente al nuevo cliente bancario que tiene nuevas exigencias respecto al uso de canales digitales como medios de interacción con su banco.

Lo anterior queda demostrado en el aumento del 54 % en el número de transacciones por transferencia electrónica de fondos entre bancos, y del 47 % para canales móviles; de allí que el nuevo enfoque de la banca debe apuntar a:

- La innovación digital.

- La búsqueda de una relación eficiente, rápida y más cercana con el cliente.

- El incremento de la seguridad de las transacciones realizadas por medios digitales.

Recomienda la Asobancaria:

Es por eso por lo que se debe generar un enfoque de mejora continua en procesos de experiencia del cliente, en el cual entran distintos atributos que satisfacen las distintas expectativas de los clientes.

Sin duda, la personalización y la cercanía en el servicio tiene que implementarse aun en lo digital, y para esto será muy importante aprovechar e implementar tecnologías relacionadas con la inteligencia artificial y la analítica de datos, y explorar muchas otras que están disponibles hoy en día, todas ellas grandes aliadas a la hora de brindar un servicio al nuevo cliente bancario para que se sienta satisfecho.

La Asobancaria expone una serie de atributos deseables por el nuevo cliente en productos y servicios financieros. Estos clientes esperan que el producto y servicio sea:

Personalizado

Pocas entidades tienen tanta información de sus clientes como los bancos. Es por ello que los clientes esperan a cambio productos y soluciones a la medida. El 63 % de los clientes asumen que compartir datos con sus bancos tiene dicha finalidad, y el 67 % estaría dispuesto a compartir más datos a cambio de beneficios.

Móvil y autogestionable

Existe una marcada preferencia de los clientes por realizar sus consultas a través de canales digitales, como internet y telefonía móvil. De igual forma, el 71 % de los usuarios consultados afirmaron que no tendrían problema con usar sistemas totalmente automatizados para interactuar con su banco:

Se prevé una rápida transición de los clientes a la búsqueda de sistema de radicación de PQRS por los mismos canales por los que habitualmente realiza sus transacciones, como lo son internet y App, mismos en los que rara vez se presenta interacción con agentes.

Social

Aunque los bancos han dado pasos gigantes en su gestión de comunidades digitales, los clientes seguirán insistiendo en una constante transformación a las últimas tendencias disponibles:

Claramente la expectativa, por ejemplo, en la gestión de una PQRS es que se puedan radicar a la misma velocidad que se envía un tweet o se escribe un chat en WhatsApp, todo ello inspirado por otro tipo de organizaciones que han encontrado en estos canales soluciones de gestión.

Adaptable

Los clientes no esperan adaptarse a la entidad financiera, sino que la entidad busque la forma de ser pertinente en los distintos contextos.

Con los corresponsales bancarios se logró acercar la oferta a cada tienda y droguería de barrio, convirtiéndose en una estrategia exitosa (en 2020 las operaciones por este canal crecieron un 26 %).

El reto seguirá asociado a buscar modelos transaccionales que se adapten a las necesidades tanto de los clientes digitales como análogos, que sean intuitivos y se sientan naturales.

Rápido

El concepto de “rápido” para el cliente digital ha sido remplazado por el de “inmediato”. Sin embargo, la industria debe operar con elevados estándares de seguridad y velando a toda costa por custodiar la información que los clientes han entregado:

Se debe transmitir celeridad a los procesos de atención al cliente mediante modelos de autogestión, resolución en el primer contacto, y agendamiento de citas.

Intuitivo

La variedad de productos y servicios seguirá aumentando mientras más especializados y diversos se vuelvan los mercados, por lo que la única forma de que los clientes entiendan y sigan la evolución de los productos será a través de procesos sencillos que equilibren la seguridad con la usabilidad.

Lo intuitivo implica mayor comprensión de los procesos. Es por eso que se deben evitar a toda costa los silencios, lo que puede suceder cuando una queja empieza su proceso de gestión.

Material relacionado

- [Análisis] Industria financiera nacional presenta avances en transformación digital, pero hay brechas por cerrar

- [Análisis] ¿Qué buscan los clientes de un banco? Esto hace el sector para fidelizar a más colombianos