Auditoría interna, así se ha ido transformando la profesión y el rol del auditor

El auditor se ha convertido en un asesor de confianza de los órganos de gobierno y la alta dirección.

La llegada de la era digital es un factor que ha transformado la profesión, lo que ha cambiado los modelos de negocio y permeado los procesos organizacionales. Conoce más del tema a continuación.

El auditor se ha convertido en un asesor de confianza de los órganos de gobierno y la alta dirección.

La llegada de la era digital es un factor que ha transformado la profesión, lo que ha cambiado los modelos de negocio y permeado los procesos organizacionales. Conoce más del tema a continuación.

En la publicación semanal Banca & Economía de la Asobancaria, titulada El agilismo en la auditoría interna, la entidad destaca cómo la auditoría interna ha dejado de ser vista como el área encargada de verificar el cumplimiento normativo para convertirse en un equipo asesor de los órganos de gobierno que, más allá del aseguramiento, genera valor al interior de la organización, adoptando un enfoque basado en riesgos y promoviendo la mejora de los sistemas de control interno.

Bajo este nuevo panorama, el auditor ha debido implementar iniciativas enfocadas en adoptar una visión continua e integral que le permita responder a las expectativas de la alta dirección, arrojando hallazgos, planes de acción y oportunidades de mejora alineadas con la estrategia de la organización y respondiendo rápidamente a los riesgos emergentes que impone la era digital. Como indica la Asobancaria:

De esta forma, las metodologías ágiles se presentan como una alternativa para que la auditoría sea más eficiente al entregar hallazgos rápidos y oportunos e involucrar a las áreas encargadas de los procesos.

Adicionalmente, el uso de estos esquemas genera valor al interior de la organización, reduciendo las rigideces existentes en los planes de auditoría con su modelo de cascada, así como disminuyendo la cantidad de la documentación generada en el proceso, permitiendo que los informes sean mucho más puntales y oportunos.

Si bien su adopción en las entidades financieras impone retos ante la necesidad de incorporar un cambio de mentalidad en los equipos de auditoría, los beneficios presentes en su implementación son muy significativos.

La experiencia internacional permite evidenciar que la adopción de estas metodologías por parte de un buen número de entidades financieras ha permitido incrementar sus eficiencias, reducir los tiempos de la auditoría y generar valor al interior de la organización.

Desde la Asobancaria se invita a las entidades financieras a evaluar la oportunidad de adoptar este tipo de esquemas en sus áreas de auditoría, reconociendo sus retos y limitaciones, y considerando el poder transformador que puede darle su implementación a la función del auditor interno.

Evolución del rol del auditor interno

La práctica de la auditoría interna ha presentado una evolución considerable en los últimos años, principalmente como resultado de:

- Las reformas regulatorias a los sistemas de administración de riesgos que han impuesto importantes responsabilidades de supervisión al interior de la organización.

- La necesidad de adoptar un enfoque basado en riesgos que garantice la mitigación y monitoreo continuo de las amenazas a las que se ve expuesta la entidad.

- Los procesos disruptivos que imponen la llegada de nuevas tecnologías.

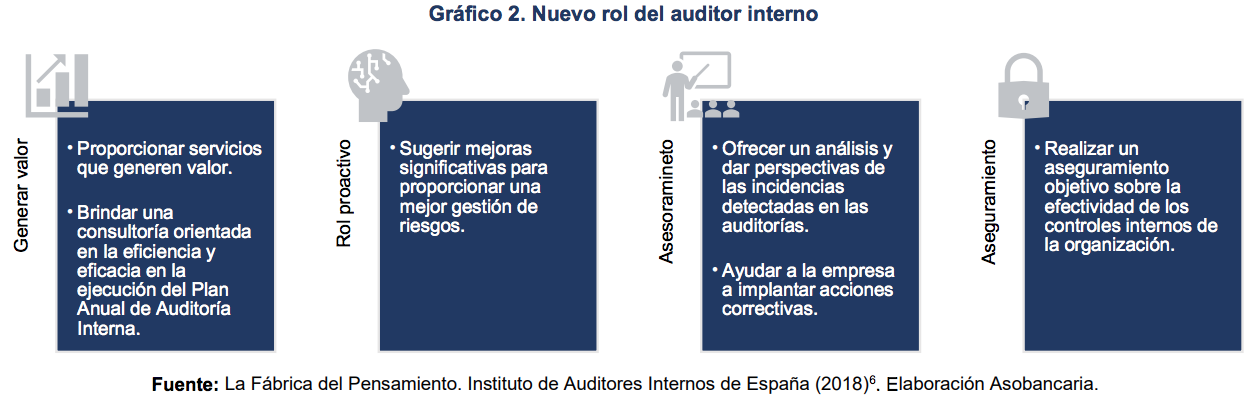

De acuerdo con el Instituto de Auditores Internos, el auditor ha dejado de ser percibido tan solo como un garante del cumplimiento normativo para convertirse en un asesor de confianza de los órganos de gobierno y la alta dirección pues, «más allá del aseguramiento, genera valor al interior de la organización, promoviendo la mejora continua de los sistemas de control interno y la adecuada gestión de riesgos».

Por este motivo, la práctica de la auditoría ha debido adaptarse para ser más dinámica, oportuna y estar completamente alineada con la estrategia de la organización.

La llegada de la era digital es otro factor relevante que ha transformado la profesión, esto ha cambiado los modelos de negocio y permeado la mayoría de los procesos organizacionales. Como explica el informe:

Esta disrupción ha producido un cambio en los planes de auditoría de las instituciones financieras que han debido adaptarse para hacer un mayor énfasis en la identificación de riesgos emergentes y en la capacitación del auditor para hacer un uso más eficiente de los datos, centralizando la información, estandarizando prácticas y automatizando procesos.

Por tal motivo se requiere que la función de auditoría desarrolle iniciativas enfocadas en adoptar una visión continua y ejecutiva que le permita responder a las expectativas de la alta dirección y, al mismo tiempo, genere valor a la organización, identificando hallazgos oportunos sobre riesgos estratégicos y respondiendo rápidamente a acontecimientos inusuales.

Material relacionado

- [Herramienta] Modelo de las políticas sobre conservación de los papeles de trabajo de una firma de auditoría

- [Infografía] 9 puntos que debes conocer y aplicar para una acertada auditoría forense

- [Podcast] “Revisor fiscal debe identificar las operaciones sospechosas en una organización y denunciarlas”