Beneficios tributarios de la economía naranja: estos son los requisitos que debe cumplir

Empresas pertenecientes a la economía naranja no pagarán renta por 7 años.

Deben tener como objeto social exclusivo el desarrollo de industrias de valor agregado tecnológico y actividades creativas.

Deberán crear un número mínimo de empleos, que en ningún caso puede ser inferior a 3.

Empresas pertenecientes a la economía naranja no pagarán renta por 7 años.

Deben tener como objeto social exclusivo el desarrollo de industrias de valor agregado tecnológico y actividades creativas.

Deberán crear un número mínimo de empleos, que en ningún caso puede ser inferior a 3.

El 26 de febrero de 2020, el presidente Iván Duque firmó el Decreto 286 de 2020, a través del cual las empresas pertenecientes a la economía naranja no pagarán renta.

Tiempo por el cual se otorga el beneficio

El beneficio otorgado tendrá una duración de siete (7) años para aquellas empresas e industrias creativas que tengan ingresos inferiores a 80.000 unidades de valor tributario –UVT– (cerca de 2.849.000 millones de pesos).

¿Cómo se logra este beneficio?

Las empresas deben tener como objeto social exclusivo el desarrollo de industrias de valor agregado tecnológico y actividades creativas.

De igual forma, deben ser constituidas e iniciar sus actividades antes del 31 de diciembre de 2021.

¿Ante quién se debe validar la empresa de economía naranja?

Las sociedades deben presentar su proyecto de inversión ante el Comité de Economía Naranja del Ministerio de Cultura, justificando su viabilidad financiera, conveniencia económica y calificación como actividad de economía naranja.

El ministerio debe emitir un acto de conformidad con el proyecto y confirmar el desarrollo de industrias de valor agregado.

En el siguiente video, Diego Guevara Madrid amplía la información referente a los beneficios tributarios ofrecidos para las empresas pertenecientes a la economía naranja.

Mínimo de inversión por cumplir para aplicar al beneficio

Las empresas deben cumplir con los montos mínimos de inversión, en los términos que defina el Gobierno nacional, los cuales en ningún caso pueden ser inferiores a 4.400 UVT (cerca de 157 millones de pesos) y en un plazo máximo de tres (3) años gravables.

Las sociedades también deberán crear un número mínimo de empleos, que en ningún caso puede ser inferior a 3.

¿Por qué se puede perder el beneficio tributario?

En caso de que no se logre el monto de inversión, se perderá el beneficio a partir del tercer año.

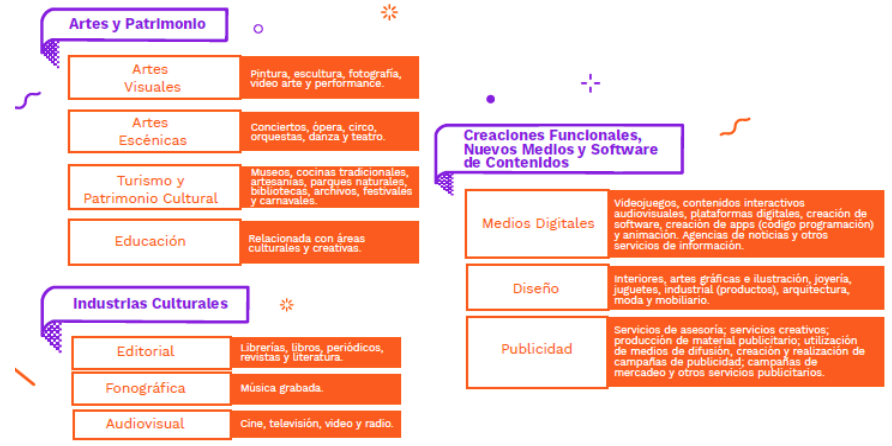

¿Cuáles se consideran actividades de la economía naranja?

Para el Ministerio de Cultura, las actividades de la economía naranja se agrupan en tres grandes áreas:

- Artes y patrimonio cultural (material e inmaterial).

- Industrias culturales.

- Creaciones funcionales o industrias creativas.

¿Qué tipo de empresas se benefician?

Las compañías catalogadas como parte de la economía naranja son las que están en industrias de joyerías, editoriales, producciones, exhibiciones y distribución de cine y televisión, grabación y edición sonora y de música, consultoría e instalaciones de informática, arquitectura e ingeniería, diseño, fotografía, artes plásticas y visuales, teatro, espectáculos musicales en vivo, bibliotecas y archivo, entre otras.

¿Y las pertenecientes al turismo?

- Actividades de producción y comercialización de artesanías colombianas y oficios del patrimonio cultural dirigidos a la protección de bienes muebles e inmuebles considerados patrimonio cultural.

- De igual manera, las actividades de administración, promoción de atractivos culturales que se encuentren incluidos en el inventario que administra el Ministerio de Comercio, Industria y Turismo, que tengan declaratoria como bienes de interés cultural o hagan parte de las manifestaciones del patrimonio cultural inmaterial.

- Actividades correspondientes al transporte turístico, con temáticas asociadas al patrimonio cultural colombiano, que se presten exclusivamente en “chiva”, navegación de ribera tradicional, “jeepaos”, carrozas o cabalgatas, entre otros afines, que no incluyan ningún tipo de transporte moderno, etc.