Calendario tributario 2021 – automatizado en Excel

Compartimos este calendario automatizado en el que podrás ubicar los plazos para declarar y pagar los impuestos nacionales durante 2021.

Podrás consultar los vencimientos según el responsable (persona natural o jurídica, entidad del régimen tributario especial o no contribuyente –declarante o no–).

Compartimos este calendario automatizado en el que podrás ubicar los plazos para declarar y pagar los impuestos nacionales durante 2021.

Podrás consultar los vencimientos según el responsable (persona natural o jurídica, entidad del régimen tributario especial o no contribuyente –declarante o no–).

Calendario digital 2021 / Calendario para imprimir 2021

El calendario tributario avanzado 2021 contiene los plazos para la presentación y pago de las declaraciones tributarias de los impuestos nacionales durante el año en curso y otras obligaciones de reporte de información. La norma principal que tuvimos en cuenta en el diseño de este formato es el Decreto 1680 de diciembre 17 de 2020, que modifica al DUT 1625 de 2016.

Además, este calendario avanzado incluye los vencimientos para el reporte de la información exógena (expuestos en los artículos 43 al 45 de la Resolución Dian 000070 de octubre 28 de 2019) y contempla los plazos expuestos en las circulares externas 100-000015 de diciembre 10 de 2020 y 100-000006 de noviembre 9 de 2018 para presentar, bajo Estándares Internacionales, los estados financieros separados, individuales y consolidados, así como los que deban ser presentados por las entidades empresariales sometidas a vigilancia y control de la Supersociedades por estar en procesos de liquidación voluntaria o por no cumplir con la hipótesis de negocio en marcha.

Así mismo, incluimos los plazos de la presentación del informe 50 de prevención del riesgo de lavado de activos y financiación del terrorismo y del informe 52 de transparencia y ética empresarial, exigidos por esta misma entidad.

Descarga aquí nuestro Calendario tributario 2021 – automatizado en Excel

¿Cómo puedes usarlo?

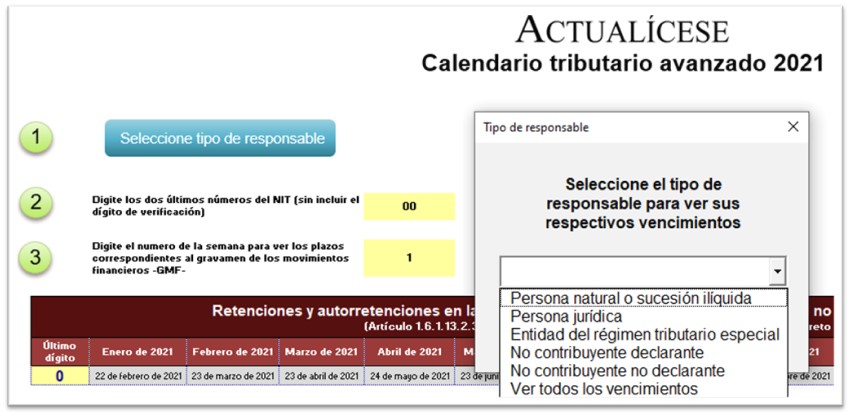

En este calendario podrás consultar todos los vencimientos antes descritos o también puedes visualizarlos según el tipo de responsable (persona natural o sucesión ilíquida, persona jurídica, entidad del régimen tributario especial o no contribuyente –declarante o no–), seleccionando una opción de la lista desplegable que se encuentra en el archivo, tal como se puede apreciar en la siguiente imagen:

Una vez hayas seleccionado el tipo de responsable, en la celda H13 debes digitar los dos últimos dígitos del NIT (sin incluir el dígito de verificación) para que aparezcan los vencimientos correspondientes.

Cuando elijas la opción “Persona jurídica” o “Entidad del régimen tributario especial”, en la celda H15 deberás digitar el número de la semana de la que deseas conocer el vencimiento para declarar el gravamen a los movimientos financieros –GMF–, siempre y cuando sea de tu interés conocer esta información.

El calendario tributario avanzado 2021 también incluye una diversidad de material adicional en la hoja “Material relacionado”, a saber: normativa, videos grabados por Diego Guevara Madrid (líder de investigación tributaria de Actualícese), análisis, casos de estudio, conceptos tributarios, guías y liquidadores elaborados por el equipo editorial de la compañía.

Este material te servirá de apoyo al momento de definir si se debe cumplir con determinada obligación tributaria, los aspectos clave para diligenciar ciertos formularios y las consecuencias que pueden derivarse de no hacerlo correctamente.

Se debe tener en cuenta que, a la fecha de emisión de este material, la Dian no ha prescrito en el año 2021 diferentes formularios requeridos para estas obligaciones tributarias; por tanto, sugerimos revisar constantemente esta sección de nuestro portal [2021] Formularios e instructivos de la Dian 2021, para validar los nuevos formularios que la Dian emita. Para algunos de estos estaremos incluyendo guías en Excel.

Ahora bien, respecto a la obligación de implementar el sistema de facturación electrónica, es preciso tener en cuenta que la Dian, luego de generar diferentes plazos, estableció las fechas máximas para iniciar la expedición de la factura electrónica de venta durante diferentes meses de 2020, siendo la última fecha el 1 de diciembre de 2020 (fecha expuesta para las entidades del Estado del orden nacional o territorial).

Lo anterior quiere decir que, a hoy, los sujetos obligados a expedir factura electrónica de venta ya deben estar realizando dicho proceso (ver artículo 20 de la Resolución 000042 de mayo 05 de 2020, modificado por las resoluciones 000094 de septiembre 30 y 000099 de octubre 30 del mismo año).

Cabe anotar que, para el caso del régimen simple de tributación, según el artículo 1.6.1.4.28 del DUT 1625 de 2016 (modificado por el artículo 1 del Decreto 358 de 2020), los que al 1 de enero de 2020 estuvieron inscritos en este régimen tenían hasta el 1 de mayo para adoptar el sistema de facturación electrónica, y quienes se inscribieron o se inscriban después de dicha fecha tendrían un plazo de dos (2) meses contados a partir de la inscripción para adoptar este sistema.

Material relacionado:

- [Guía] Comparativo de normas afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019

- [Guía] Comparativo de normas tributarias afectadas con las leyes 2068, 2069 y 2070 de diciembre 31 de 2020

- [2021] Formularios e instructivos de la Dian 2021