Cambios a la regla fiscal, un acierto de la reforma tributaria 2021

Anif analiza los cambios a la regla fiscal planteados en la reforma tributaria Ley 2155 de 2021. Esta nueva versión de la regla fiscal mantiene la flexibilidad sobre el cumplimiento o desvío de las metas fiscales en presencia de choques económicos. El Comité Consultivo de la Regla Fiscal desaparece. Además de implementar diferentes medidas tanto […]

Anif analiza los cambios a la regla fiscal planteados en la reforma tributaria Ley 2155 de 2021.

Esta nueva versión de la regla fiscal mantiene la flexibilidad sobre el cumplimiento o desvío de las metas fiscales en presencia de choques económicos.

El Comité Consultivo de la Regla Fiscal desaparece.

Además de implementar diferentes medidas tanto en el frente de fuentes como en los usos de recursos para el Gobierno nacional, la reforma tributaria 2021, Ley de Inversión Social, modifica la regla fiscal que se instauró en el año 2011 y estuvo vigente hasta el 2019.

En su comentario económico del 3 de noviembre de 2021, Aciertos de la Ley de Inversión Social y el PGN 2022, el Centro de Estudios Económicos Anif recuerda que el Comité Consultivo de la Regla Fiscal, en vista de la crisis económica y sanitaria, suspendió la aplicación de la regla fiscal durante el 2020 y el 2021.

Ahora, bajo esta nueva ley, en el 2022 se retornará a la aplicación de la regla en su nueva versión. Según analiza Anif:

Una de las debilidades de la anterior regla fiscal era su flexibilidad sobre las metas de financiamiento. A pesar de que el ancla de la deuda según la regla era de cerca de 30 % del PIB, la falta de un techo permitía que el nivel de deuda pudiese crecer año a año.

Así, mientras que en el 2011, año en el que se implementó la regla, el nivel de deuda estaba en 37 puntos del PIB, para el 2019 este valor superó el 50 %.

En un intento por corregir esa vulnerabilidad, la nueva regla fiscal define los ajustes de las finanzas públicas con base en los niveles de deuda pública.

En efecto, se tiene que si la deuda neta del Gobierno nacional central –GNC– está por debajo de 70 %, entonces el BPNE (balance primario neto estructural) será de mínimo 1,7 %, de lo contrario deberá ser de por lo menos 1,8 % del PIB.

La regla fiscal se volverá a aplicar en el 2022

Esta nueva versión de la regla fiscal mantiene la flexibilidad sobre el cumplimiento o desvío de las metas fiscales en presencia de choques económicos. Al respecto, explica Anif, el BPNE excluye el efecto de las transacciones de única vez, el ciclo económico y el ciclo petrolero.

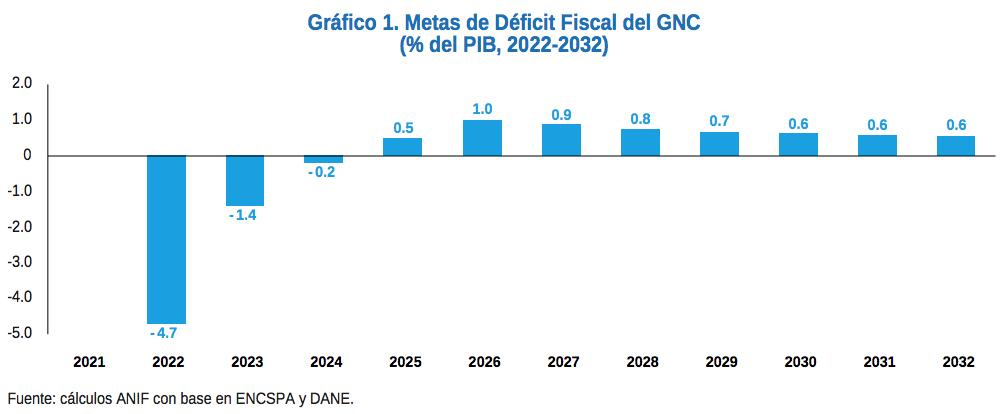

Con todo lo anterior, la Ley de Inversión Social dicta que la regla fiscal volverá a tener aplicación a partir del año 2022.

Además, determina que el balance primario neto del GNC “no podrá ser inferior a -4,7 % del PIB en 2022, -1,4 % del PIB en 2023, -0,2 % del PIB en 2024 y 0,5 % del PIB en 2025, independientemente del valor de la deuda neta que se observe”.

Comité Consultivo de la Regla Fiscal no va más

Otro cambio se enfoca en el Comité Consultivo de la Regla Fiscal, el cual desaparece para dar paso al Comité Autónomo de la Regla Fiscal. Al respecto, el comentario económico explica:

Frente al Comité Consultivo, el Comité Autónomo tendrá más responsabilidades y funciones en cuanto al análisis de las finanzas públicas del país. Adicionalmente, contará con 7 miembros, de los cuales 5 son expertos en el área económica y dos serán los presidentes de las comisiones económicas del congreso.

¿Es el nuevo nivel de deuda el adecuado para un país con grado de inversión?

Con todo, la nueva regla fiscal adopta nuevos instrumentos para preservar la estabilidad de las finanzas públicas. En efecto, al reconocer un techo de deuda, además de su ancla, se trabajará en una política fiscal aún más prudente tanto por encima como por debajo de la línea.

Sin embargo, para Anif queda una preocupación. Al definir el ancla de la deuda en 55 % del PIB se reconoce que ese sería el nivel al que razonablemente se podría apuntar en el largo plazo en el país. Siendo significativamente superior a lo que se tenía en 2011, año en el cual entró en vigor la primera regla fiscal. Queda preguntarse si ese nuevo nivel de deuda de largo plazo es consistente con un país de grado de inversión.

Material relacionado

- [Análisis] Reforma tributaria: un recaudo apenas justo donde el peso recae sobre las empresas

- [Análisis] Así será la política fiscal del país presupuestada por el Gobierno para los próximos 10 años

- [Análisis] ¿Gobierno optimista? Estos serían los ingresos a través del recaudo tributario para 2021 y 2022