Cambios en tratamiento de impuesto de renta para personas naturales por año gravable 2019

La ya declarada inexequible Ley 1943 de 2018 realizó cambios en cuanto a la tributación del impuesto de renta para personas naturales.

Ministerio de Hacienda, mediante Decreto 2264 de 2019, reglamentó dichas modificaciones y deberán ser tenidas en cuenta por el año gravable 2019.

La ya declarada inexequible Ley 1943 de 2018 realizó cambios en cuanto a la tributación del impuesto de renta para personas naturales.

Ministerio de Hacienda, mediante Decreto 2264 de 2019, reglamentó dichas modificaciones y deberán ser tenidas en cuenta por el año gravable 2019.

Luego de que el Ministerio de Hacienda publicara un proyecto de decreto a través del cual se pretendían ajustar varios procedimientos en cuanto a la tributación del impuesto sobre la renta para personas naturales, el 13 de diciembre de 2019 expidió finalmente el Decreto 2264 para reglamentar las modificaciones efectuadas por la Ley 1943 de 2018 (declarada inexequible por la Corte Constitucional mediante la Sentencia C-481 de octubre 16 de 2019), en relación con:

- Rendimientos financieros.

- Tratamiento tributario de las cotizaciones voluntarias al régimen de ahorro individual con solidaridad del Sistema General de Pensiones.

- Efectos tributarios del leasing habitacional.

- Procedimiento para la asignación y compensación de la renta presuntiva cedular.

- Clasificación de las rentas cedulares.

- Rentas exentas y deducciones.

- Tratamiento de las pérdidas fiscales, etc.

Así pues, [pq]es necesario recordar que los cambios efectuados por la Ley 1943 de 2018 deberán ser tenidos en cuenta para la declaración de renta correspondiente al año gravable 2019[/pq].

Lo anterior se debe a que, la inexequibilidad de la Ley de financiamiento surtirá efectos a partir del 1 de enero de 2020. Motivo por el cual, dicha declaratoria no afectará las situaciones jurídicas consolidadas para el año gravable 2019.

A continuación, abordaremos los aspectos fundamentales en cuanto al tratamiento que tendrá el impuesto sobre la renta para las personas naturales contribuyentes del régimen ordinario:

Rendimientos financieros constituyen un ingreso gravado

De acuerdo con el artículo 1.2.1.12.6 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2264 de 2019, a partir del año gravable 2019 el valor de los rendimientos financieros recibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad, incluido el componente inflacionario, constituirán un ingreso gravado.

Igual tratamiento tendrán los rendimientos financieros y componente inflacionario percibidos por los fondos mutuos de inversión, mutuos de inversión y de valores, que se distribuyan a sus afiliados personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad.

Apoyos económicos entregados por el Estado

Los contribuyentes persona naturales que durante el año gravable 2019 hayan recibido apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos, deberán declarar dichas sumas en la cédula general, las cuales corresponderán a una renta laboral, si se trata de un apoyo económico otorgado en una relación laboral.

De lo contrario, se entenderá como una renta no laboral (ver artículo 1.2.1.12.8 del Decreto 1625 de 2016 modificado por el artículo 3 del Decreto 2264 de 2019).

Tratamiento de las cotizaciones voluntarias al régimen de ahorro individual del Sistema General de Pensiones

Según el artículo 55 del Estatuto Tributario –ET–, modificado por el artículo 23 de la Ley 1943 de 2018, las cotizaciones obligatorias que efectúen los trabajadores y afiliados al sistema de seguridad social en pensiones dentro del régimen de ahorro individual con solidaridad, y los aportes voluntarios a fondos de pensiones mencionados en el artículo 1.2.1.12.9 del Decreto 1625 de 2016, no harán parte de la base para aplicar la retención en la fuente por rentas de trabajo, y serán considerados como un ingreso no constitutivo de renta ni ganancia ocasional, así como los rendimientos que dichos aportes generen durante el respectivo año gravable.

No obstante, [pq]para el período gravable 2019 las cotizaciones voluntarias al régimen de ahorro individual con solidaridad serán un ingreso no constitutivo de renta ni de ganancia ocasional hasta el 25 % del ingreso laboral[/pq] o tributario anual, siempre que dicho monto no supere el equivalente a 2.500 UVT ($85.675.000 por 2019).

Además, antes de realizar el pago del aporte, el trabajador deberá comunicar al empleador (por escrito) la decisión de efectuar cotizaciones voluntarias al fondo de pensiones obligatorias, indicando el monto del aporte y la periodicidad del mismo.

Para el efecto, el empleador realizará directamente el aporte a la entidad administradora elegida por el trabajador, descontando este valor de la base para el cálculo de la retención en la fuente.

Por su parte, la sociedad administradora registrará una retención contingente del 35 % sobre el valor de la cotización.

En caso de que el trabajador realice directamente el aporte, deberá certificar bajo gravedad de juramento, al momento de retiro, si sobre dichos aportes obtuvo beneficio tributario, caso en el cual, cuando el retiro sea para fines distintos a obtener un retiro anticipado o una mayor pensión, estará sujeto a una retención en la fuente del 35 % de conformidad con lo señalado en el artículo 1.2.4.1.41 del Decreto 1625 de 2016.

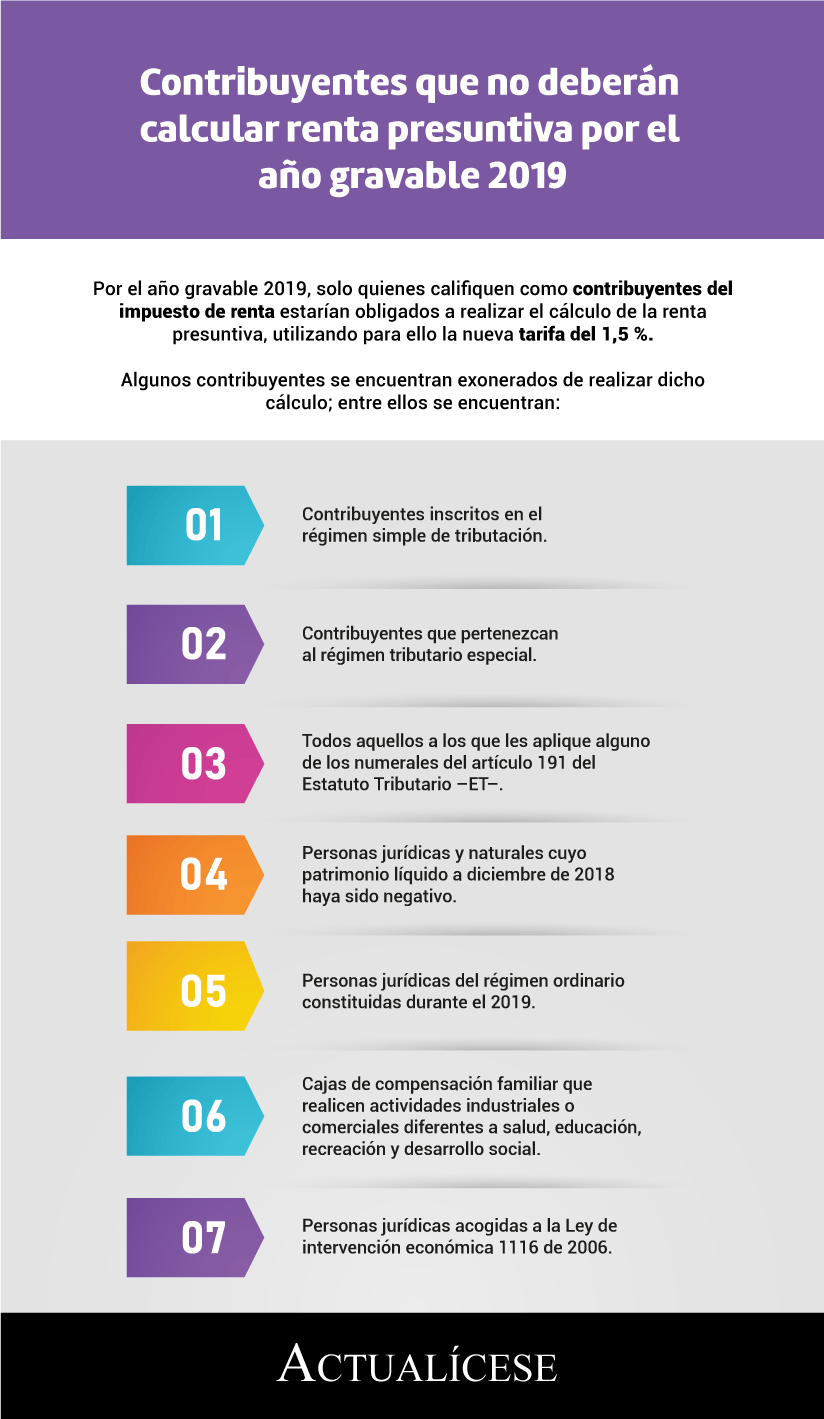

Procedimiento para la determinación de la renta presuntiva

Para calcular la renta presuntiva, se deberá tener en cuenta el siguiente procedimiento:

- Inicialmente se determina la renta presuntiva de acuerdo con las reglas señaladas en los artículos 188 y 189 del ET.

- Al valor antes determinado se le restarán las rentas exentas en proporción a los montos máximos tomados por este concepto en las rentas de trabajo, de capital y no laborales. Esto dará como resultado la renta presuntiva materia de comparación contra la renta de la cédula general, correspondiente a la renta líquida gravable de la cédula general, según el artículo 336 del ET, sin incluir las rentas líquidas gravables por otros conceptos.

- Cuando la renta presuntiva sea mayor se incluirá como renta líquida gravable a la cédula general.

Si al aplicar el procedimiento anterior se generan excesos de renta presuntiva, estos podrán compensarse, en concordancia con lo señalado en el artículo 189 del ET y en el artículo 1.2.1.19.16 del Decreto 1625 de 2016.

Es necesario aclarar que existen casos específicos en que los contribuyentes se encuentran exonerados de realizar el cálculo de la renta presuntiva, entre ellos: