Casos prácticos en Excel sobre ventas en los días sin IVA

Conoce en este formato como contabilizar las ventas que se realizarán en los días sin IVA que se desarrollen en 2021 conforme a las disposiciones de la Ley 2155 de 2021.

Además, se analizan las condiciones que se deben cumplir para que una venta se pueda realizar como exenta del IVA en dichos días.

Conoce en este formato cómo contabilizar las ventas que se realizarán en los días sin IVA que se desarrollen en 2021 conforme a las disposiciones de la Ley 2155 de 2021.

Además, se analizan las condiciones que se deben cumplir para que una venta se pueda realizar como exenta del IVA en dichos días.

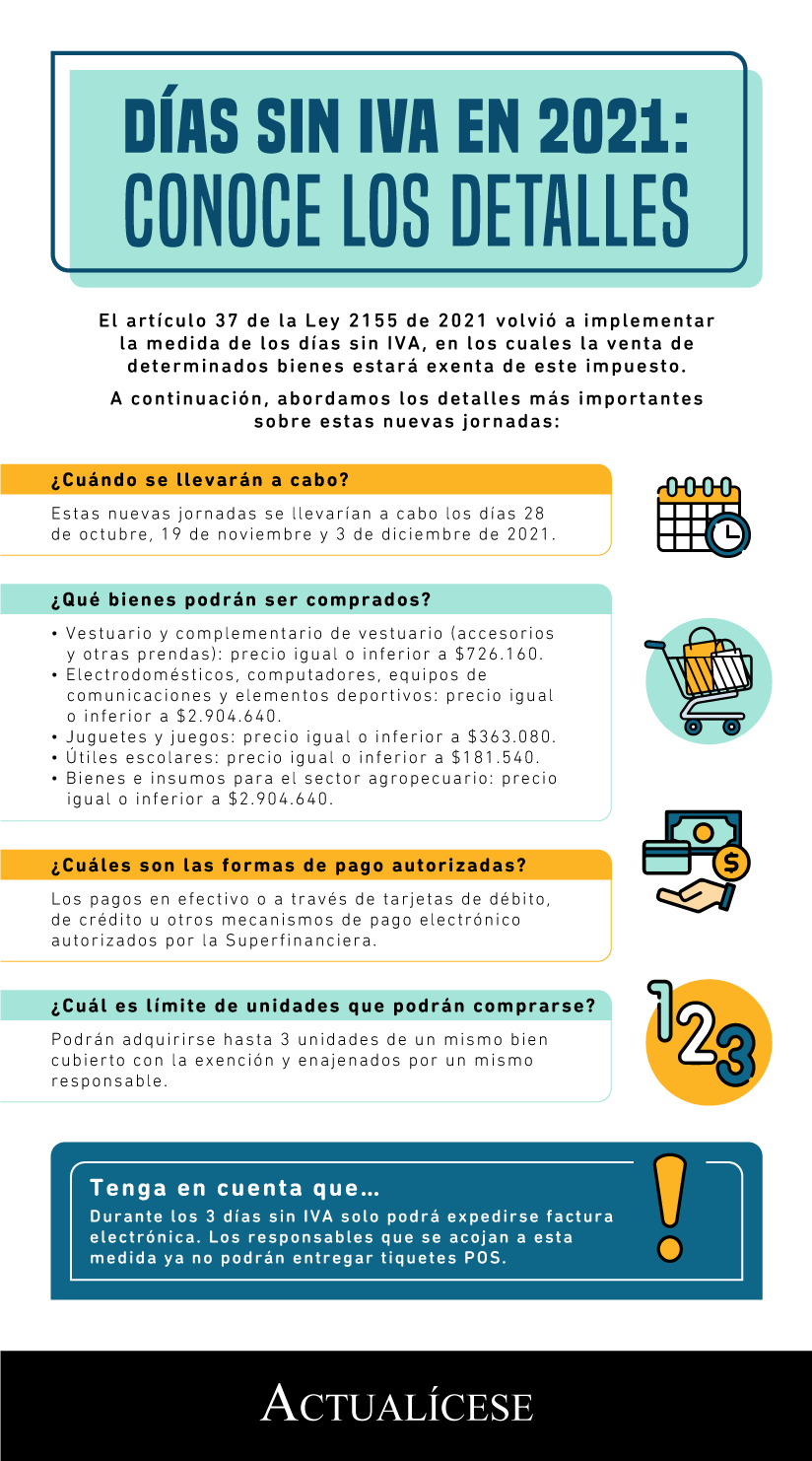

En 2021 se llevará a cabo nuevamente la medida de los “Días sin IVA” conforme a las disposiciones de los artículos 37 al 39 de la Ley de Inversión Social 2155 de 2021, las cuales se resumen en la siguiente infografía:

Te puede interesar nuestro formato Matriz sobre las nuevas condiciones para aplicar a la exención de los 3 días sin IVA.

Es importante que los comerciantes conozcan las condiciones que se deben cumplir para realizar una venta como exenta de IVA en los días en los que aplica la medida. Estas situaciones se relacionan con la forma de pago de las ventas, el número máximo de unidades de bienes exentos del IVA que puede adquirir cada cliente, el tipo de cliente al que se le pueden realizar las ventas como exentas de IVA, entre otras.

En el siguiente formato abordamos dichas situaciones mediante el desarrollo de tres (3) casos prácticos:

Descarga aquí nuestra guía: Casos de ventas en los días sin IVA.

Material relacionado:

- [Análisis] Días sin IVA 2021: conoce los detalles sobre esta nueva jornada

- [Análisis] Ley de Inversión Social o reforma tributaria 2021: principales novedades

- [Análisis]Novedades en IVA e INC introducidas por la Ley de Inversión Social

- [Análisis] Días sin IVA del 2021 fueron fijados y reglamentados de forma imperfecta por el Gobierno nacional