Cierre contable 2017: ajuste del impuesto diferido previamente reconocido

El impuesto diferido es uno de los asuntos más importantes en los estados financieros. Sin este elemento, los resultados del período se ven distorsionados por las normas fiscales. El impuesto diferido debe calcularse y ajustarse al cierre de cada año, con cargo a los resultados del período o al ORI.

El impuesto diferido es uno de los asuntos más importantes en los estados financieros. Sin este elemento, los resultados del período se ven distorsionados por las normas fiscales. El impuesto diferido debe calcularse y ajustarse al cierre de cada año, con cargo a los resultados del período o al ORI.

Cada período las entidades que reportan estados financieros se preparan para emitir uno de los documentos más importantes que se generan al cierre: los estados financieros. Por tanto, es común que en el proceso de cierre se revisen a fondo las conciliaciones bancarias, se haga la circularización de cartera, se lleve a cabo el conteo de inventarios, la verificación de la propiedad, panta y equipo, entre otras tareas. También se concilian las obligaciones financieras, cuentas con proveedores y acreedores y se reconocen las estimaciones que forman pasivos.

Todo eso es necesario y requerido por las normas contables del Decreto 2420 de 2015 (modificado por el Decreto 2496 de 2015), pero se queda corto si la entidad no liquida el respectivo impuesto diferido requerido por la NIC 12 y la sección 29 del Estándar para Pymes.

La entidad debe calcular el impuesto diferido al cierre de 2017 y ajustar el valor reconocido al cierre anterior. El monto del ajuste debe afectar los resultados del período o el ORI, de acuerdo con la partida que le haya dado origen al citado impuesto diferido.

Veamos algunos ejemplos.

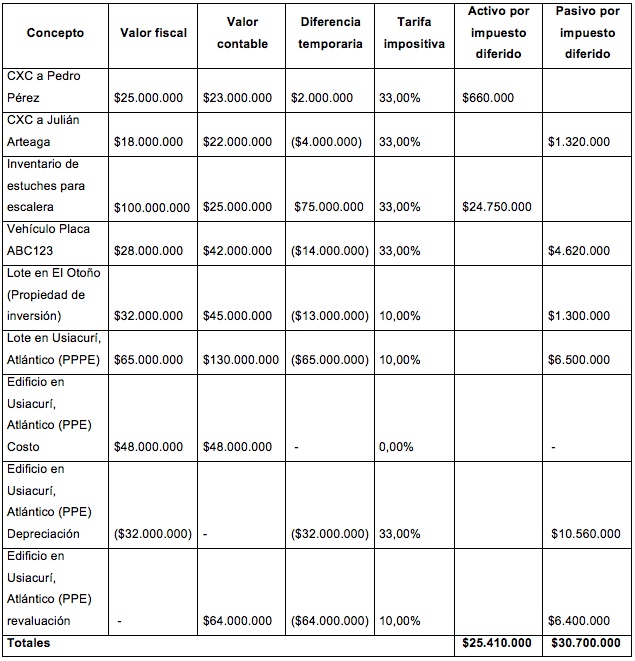

Caso 1.

La Distribuidora Nacional de Elementos Inútiles SAS calculó el impuesto diferido al cierre del año 2017 de la siguiente forma:

La entidad debe comparar estos resultados con el impuesto diferido reconocido el año anterior para determinar el ajuste que debe realizar.

El impuesto diferido del año anterior había arrojado los siguientes resultados:

Como puede observarse, el activo por impuesto diferido pasó de $27.060.000 el año anterior, a $25.410.000 en este año, lo cual significa que es necesario disminuir el valor de esta partida en $1.650.000.

Debido a que la disminución se presentó por variaciones en los valores fiscales y contables de los inventarios, la variación del impuesto diferido se debe reconocer en resultados, pues el origen de la diferencia temporaria también ha sido reconocido en resultados.

Por otro lado, el pasivo por impuestos diferidos pasó de $26.020.000 el año anterior a $30.700.000 en el último corte, presentando un incremento de $4.680.000.

De este valor, $1.400.000 deben reconocerse con efecto en el ORI, pues provienen de la revaluación de propiedades planta y equipo. El resto, es decir, $3.280.000, deben reconocerse con efecto en resultados, pues provienen de partidas que afectan los resultados y no el ORI.

La contabilización del ajuste al impuesto diferido es la siguiente:

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese

Material relacionado:

- [Análisis] Conciliación fiscal obligatoria para declaración de renta 2017: 2 casos prácticos

- [Caso de estudio] Diferencias temporarias y temporales

- [Análisis] Impuesto diferido por exceso de renta presuntiva sobre renta líquida fiscal