En este especial te hablaremos de:

¿Qué es el impuesto diferido?

El impuesto diferido permite reflejar en los estados financieros las consecuencias fiscales futuras de hechos económicos presentes.

En otras palabras, el impuesto diferido es el puente entre la contabilidad y la declaración del impuesto de renta de una entidad. En él surgen unas diferencias que pueden ser temporarias, temporales y permanentes. Este rubro refleja las consecuencias fiscales que los hechos económicos presentes tendrán en el futuro.

A continuación, el Dr. Juan Fernando Mejía te explica ¿Cuáles son los efectos fiscales del impuesto diferido?, y ¿Se puede llevar el impuesto diferido a la declaración de renta?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

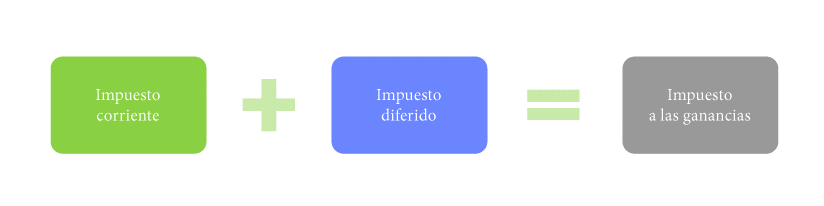

Impuesto a las ganancias

El impuesto diferido forma parte del impuesto a las ganancias de la entidad. Lo anterior se debe a que el párrafo 29.2 del Estándar para Pymes requiere de forma expresa que las entidades reconozcan en sus estados financieros las consecuencias actuales y futuras de las transacciones efectuadas en el período.

Dicho requerimiento da lugar a que surjan dos categorías del impuesto a las ganancias, a saber:

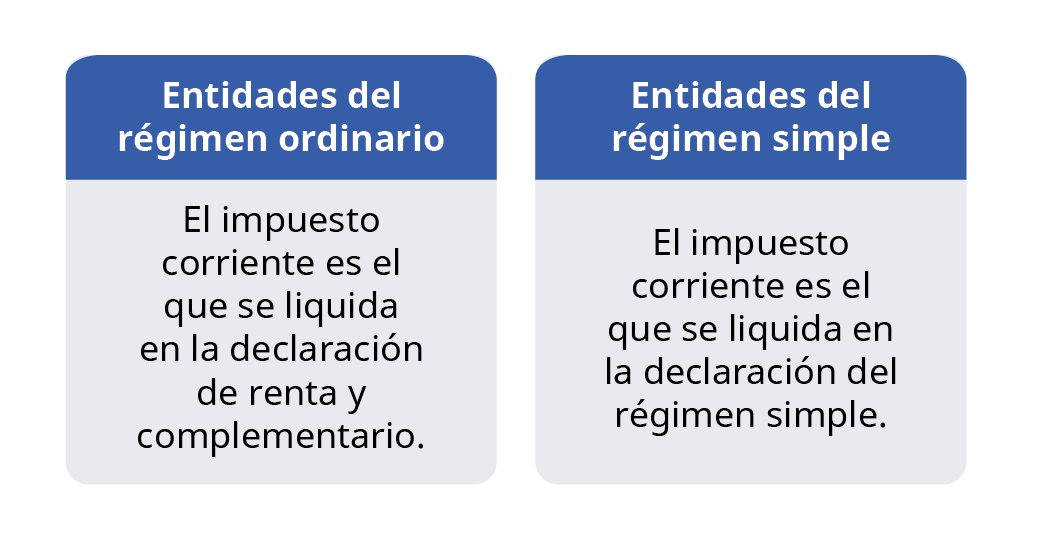

Impuesto corriente

El impuesto corriente es aquel que se liquida y se paga sobre las transacciones que se incluyen en los estados financieros del período o sobre transacciones de períodos anteriores, realizadas durante el ejercicio, de conformidad con las normas tributarias.

Impuesto diferido

El impuesto diferido es una estimación del tributo que una entidad deberá pagar o dejar de pagar en el futuro, debido a que algunos ingresos y gastos no son gravados o deducibles en el período en el que se reconocen en los estados financieros, pero sí en períodos siguientes.

Es decir, aunque una entidad no incluya un ingreso o gasto en la declaración de renta del período en el que elabora sus estados financieros, debe reconocer el impuesto que se genera sobre ellos, toda vez que en las declaraciones de los siguientes períodos deberá declarar dicho ingreso o podrá imputar la deducción según el caso.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

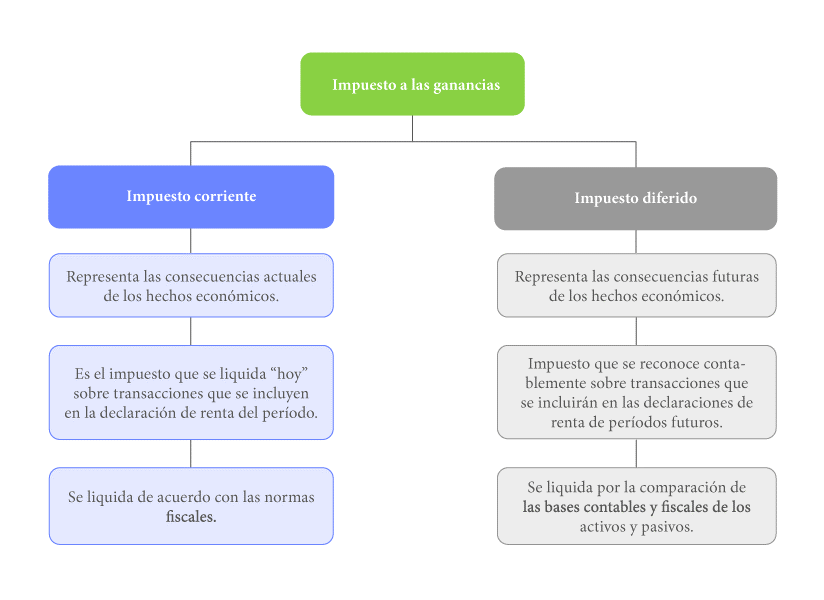

Diferencias entre impuesto corriente e impuesto diferido

En el siguiente gráfico se pueden observar las diferencias entre el impuesto corriente y el diferido:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

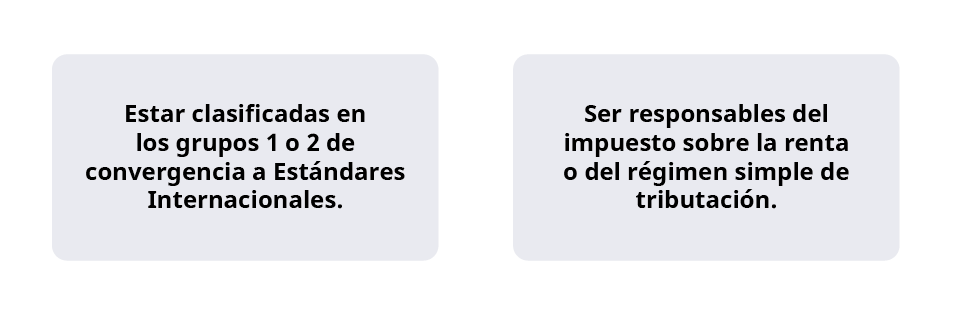

¿Quiénes están obligados a calcular el impuesto diferido?

El impuesto diferido es un requerimiento del Estándar Pleno y del Estándar para Pymes. Por lo tanto, los obligados a calcular el impuesto diferido en Colombia son las entidades que cumplan las siguientes condiciones:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Importancia del impuesto diferido

El impuesto diferido cumple las siguientes funciones dentro de los estados financieros:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Qué son las diferencias temporarias, temporales y permanentes?

El impuesto diferido se determina mediante la comparación de las bases contables y fiscales de los activos y pasivos. De dicha comparación pueden surgir tres tipos de diferencias, a saber:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

A continuación, Sergio Peraza, experto en NIIF, te explicará cuándo se pueden presentar estas diferencias analizando cada una.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

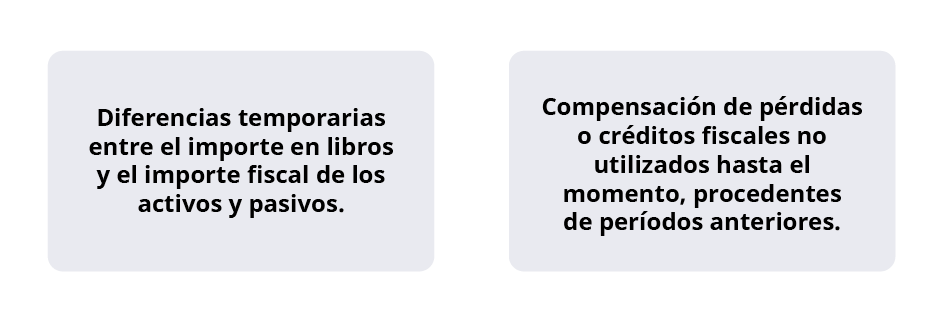

Situaciones que generan impuesto diferido

El impuesto diferido, según el párrafo 29.8 del Estándar para Pymes, se puede generar por las siguientes situaciones:

¿Cómo se genera el impuesto diferido?

Como indicamos, el impuesto diferido se genera porque algunos ingresos y gastos no son gravados o deducibles en el período en que se elaboran los estados financieros, de manera tal que la entidad no los puede incluir en la declaración de renta de ese período.

Esto ocurre porque las normas fiscales no aceptan estimaciones contables (por ejemplo, el valor razonable o el deterioro de los activos), sino hasta el momento en que se materializan.

Esto ocasiona que se generen diferencias entre las bases contables y fiscales de los activos y pasivos, las cuales se revertirán en el futuro cuando se grave el ingreso o sea posible imputar la deducción.

Compensación de pérdidas o créditos fiscales no utilizados

El párrafo 29.8 del Estándar para Pymes establece que una entidad reconocerá un activo o pasivo por impuestos diferidos por la compensación de pérdidas o créditos fiscales no utilizados procedentes de períodos anteriores.

Impuesto diferido por pérdidas fiscales

Cuando una entidad obtiene una pérdida fiscal puede compensarla, conforme a lo expuesto en el artículo 147 del Estatuto Tributario –ET–, con las rentas líquidas ordinarias de los 12 períodos gravables siguientes.

En ese sentido, en caso de pérdidas fiscales debe reconocerse un impuesto diferido activo con efecto ingreso, toda vez que dichas pérdidas pueden imputarse en períodos futuros cuando se obtengan utilidades fiscales.

En este ejercicio práctico en Excel exponemos una guía con las condiciones que debes tener en cuenta para hallar el impuesto diferido cuando existe una compensación de pérdidas fiscales:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Impuesto diferido por mejoras en las propiedades ajenas

Las mejoras en propiedades ajenas por valor material que realiza una entidad sobre una propiedad que tiene en arrendamiento pueden llevarse al activo y depreciarse de acuerdo con los Estándares Internacionales y las normas del Estatuto Tributario –ET–. Lo anterior se debe a que dichas mejoras se consideran un activo por derecho de uso.

El Dr. Juan Fernando Mejía explica cómo se reconocen contable y fiscalmente las mejoras en propiedades ajenas en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Impuesto diferido por renta presuntiva

El impuesto pagado sobre la renta presuntiva corresponde a un crédito fiscal que la entidad puede compensar con las rentas líquidas ordinarias determinadas en los 5 años siguientes (ver parágrafo artículo 189 del ET).

Por tanto, se debe reconocer un impuesto diferido activo toda vez que represente el derecho que tiene una entidad a compensar los excesos de renta presuntiva sobre la renta ordinaria en períodos futuros.

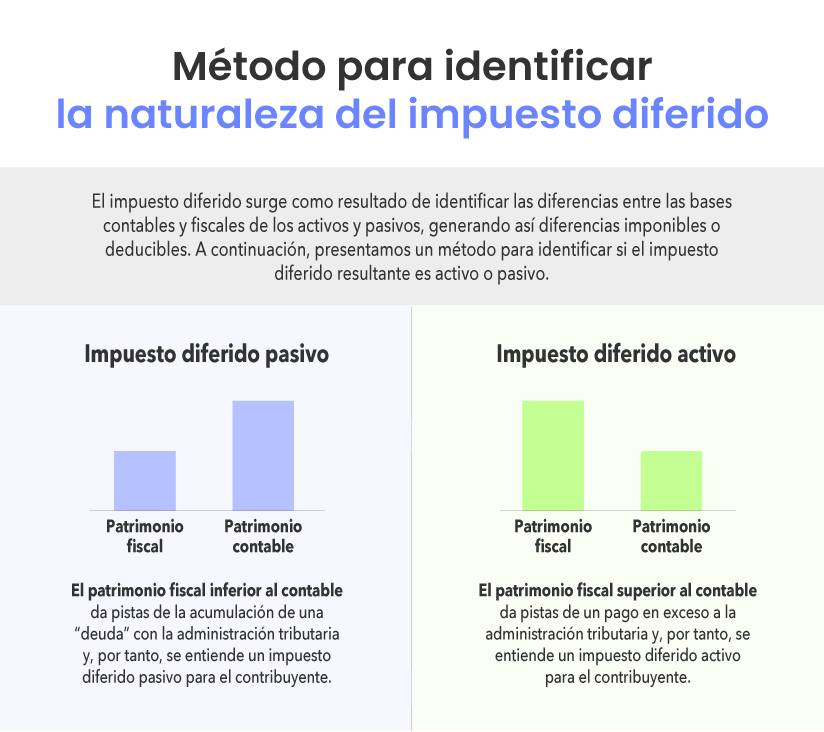

¿Cómo se calcula el impuesto diferido?

Existen diferentes métodos para calcular el impuesto diferido e identificar su naturaleza. En las siguientes líneas profundizaremos en ellos.

|

Concepto |

Surge una diferencia temporaria… |

Se origina un… | |||

|---|---|---|---|---|---|

|

Activos |

Base contable |

> |

Base fiscal |

Imponible |

Impuesto diferido pasivo |

|

Base contable |

< |

Base fiscal |

Deducible |

Impuesto diferido activo | |

|

Pasivos |

Base contable |

> |

Base fiscal |

Deducible |

Impuesto diferido activo |

|

Base contable |

< |

Base fiscal |

Imponible |

Impuesto diferido pasivo | |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

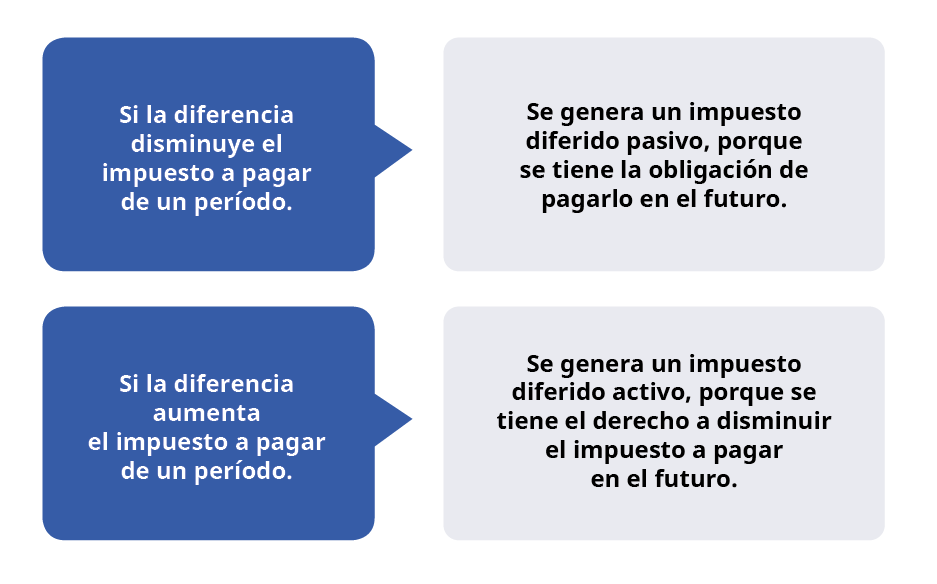

Impuesto diferido activo

Cuando la utilidad o el patrimonio (superávit por revaluación) disminuyen a causa de una estimación contable, estamos frente a un impuesto diferido activo, porque la entidad ha debido pagar anticipadamente el impuesto; pago que podrá ahorrarse en el futuro cuando la diferencia se revierta.

Tenemos entonces que las situaciones que generan impuestos diferidos activos son las siguientes:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Impuesto diferido pasivo

Cuando la utilidad o el patrimonio (superávit por revaluación) aumenta a causa de una estimación contable, estamos frente a un impuesto diferido pasivo, porque la entidad deberá pagar ese impuesto en el futuro una vez la diferencia se revierta.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

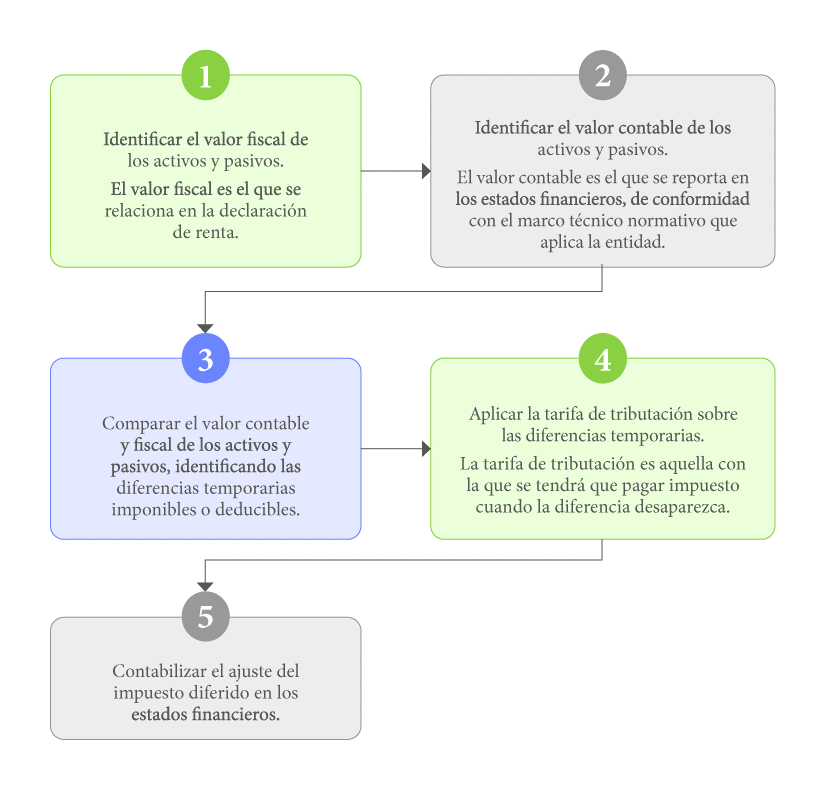

Pasos para calcular el impuesto diferido

A continuación, el Dr. Juan Fernando Mejía te explica ¿Qué pasos deben llevarse a cabo para efectuar el reconocimiento del impuesto diferido?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Conoce la herramienta en Excel Actualícese Impuesto Diferido 2023:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Cómo se contabiliza el impuesto diferido?

A continuación, explicaremos cómo debe contabilizarse el impuesto diferido activo y pasivo:

|

Cuenta |

Débito |

Crédito |

|---|---|---|

|

Activo no corriente – impuesto diferido activo |

xxxx |

|

|

Ingreso por impuesto diferido |

|

xxxx |

|

Cuenta |

Débito |

Crédito |

|---|---|---|

|

Activo no corriente – impuesto diferido pasivo |

xxxx | |

|

Gasto por impuesto diferido |

xxxx |

Nota: ten en cuenta que los impuestos diferidos siempre deben clasificarse en el activo o en el pasivo no corriente, según corresponda.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Tarifa para calcular el impuesto diferido

Los párrafos 29.27 al 29.29 del Estándar para Pymes señalan que el impuesto diferido debe medirse utilizando las tasas impositivas que apliquen en el período en el cual se determine pagar el pasivo o recuperar el activo por impuesto diferido.

Para ello, los citados párrafos aclaran que deben utilizarse las tarifas que hayan sido aprobadas o que estén por aprobarse en la fecha de presentación de los estados financieros.

Ahora bien, cuando se considera la inestabilidad jurídica que existe en Colombia, debido a las reformas tributarias que modifican constantemente las tasas de tributación de las empresas, se hace difícil cumplir con este requerimiento.

En la actualidad, en Colombia se encuentra vigente la tarifa general del 35 % de impuesto sobre la renta para personas jurídicas (ver el artículo 240 del ET, modificado por la Ley 2277 de 2022).

A continuación, el Dr. Juan Fernando Mejía explica su opinión respecto a qué tasa debe utilizarse para calcular el impuesto diferido en Colombia cuando el panorama fiscal es tan cambiante:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Periodicidad del cálculo del impuesto diferido

El impuesto diferido debe calcularse en la fecha de cierre de los estados financieros de fin de ejercicio.

En Colombia existen requerimientos propios de las normas tributarias y comerciales, los cuales precisan que las entidades realicen un corte al 31 de diciembre de cada año y emitan un juego completo de estados financieros (ver el artículo 34 de la Ley 222 de 1995). Por tanto, a esta fecha de cierre debe cumplirse el requerimiento de efectuar la determinación y reconocimiento del impuesto diferido.

Las entidades que por disposición de sus estatutos hayan establecido realizar cierres adicionales (por ejemplo, al 30 de junio de cada año) también deberán calcular y reconocer el impuesto diferido en esa fecha.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”