Compensaciones en la declaración de renta de personas jurídicas –AG 2019–

En la declaración de renta las personas jurídicas podrán efectuar compensaciones ya sea por pérdidas fiscales o por excesos de renta presuntiva.

Lo anterior, atendiendo las disposiciones señaladas en los artículos 147 y 189 del Estatuto Tributario.

En la declaración de renta las personas jurídicas podrán efectuar compensaciones ya sea por pérdidas fiscales o por excesos de renta presuntiva.

Lo anterior, atendiendo las disposiciones señaladas en los artículos 147 y 189 del Estatuto Tributario.

Para determinar el valor límite que podrá imputarse en la declaración de renta como compensación de la renta líquida ordinaría del ejercicio es necesario considerar que las pérdidas fiscales y los excesos de renta presuntiva podrán ser compensados de conformidad con las disposiciones de los artículos 147 y 189 del Estatuto Tributario –ET–. Lo anterior, siempre que la sumatoria de estos conceptos no supere el valor de la renta líquida ordinaria.

Compensación de las pérdidas fiscales

Tal como lo señalamos en nuestra cartilla práctica titulada Declaración de renta de personas jurídicas, año gravable 2019, cuando se está realizando la declaración de renta bajo el sistema de depuración ordinaria inicialmente se debe determinar la base sobre la cual se calculará la renta.

Cuando los costos y las deducciones superan los ingresos se genera una pérdida fiscal, la cual podrá ser compensada en declaraciones futuras. Para profundizar sobre este tema puede consultar nuestra cartilla práctica titulada Declaración de renta de personas jurídicas, año gravable 2019.

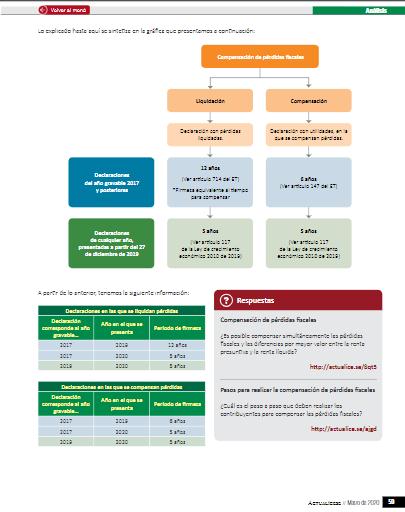

Imperfecciones en la firmeza

A través del artículo 117 de la Ley 2010 de 2019 se fijó una norma especial con la cual se seguirá definiendo la firmeza de las declaraciones (oportunas o extemporáneas) que se presenten a partir de diciembre 27 de 2019, en las que se liquide o se compense alguna pérdida fiscal. Dicha norma empezará a regir sin perjuicio de lo establecido en los artículos 147 y 714 del ET.

“Artículo 117. Término de firmeza. El término de firmeza de los artículos 147 y 714 del Estatuto Tributario de la declaración del impuesto sobre la renta y complementarios de los contribuyentes que determinen o compensen pérdidas fiscales, o que estén sujetos al Régimen de Precios de Transferencia, será de cinco (5) años”.

Por tanto, las declaraciones en las que se liquiden o compensen pérdidas fiscales presentadas a partir de diciembre 27 de 2019 quedarán en firme en el término de cinco (5) años. Sin embargo, surgen las siguientes inquietudes:

- ¿Son cinco (5) años gravables siguientes a aquel en el que se liquidó o compensó la pérdida?

- ¿Son cinco (5) años siguientes a la presentación de la respectiva declaración?

Si desea conocer las respuestas a estos interrogantes y conocer más sobre la firmeza de las declaraciones en las que se compensen pérdidas fiscales, lo invitamos a consultar nuestra cartilla práctica titulada Declaración de renta de personas jurídicas, año gravable 2019.

Compensación de renta presuntiva

Se trata de la posibilidad de recuperar, en declaraciones futuras, el valor pagado en un período determinado por el exceso de renta presuntiva sobre la renta ordinaria. En otras palabras, dicho exceso es generado por la diferencia entre la renta líquida y la renta presuntiva líquida, cuando esta última es mayor y, por lo tanto, se convierte en la base para la liquidación del impuesto.

Es importante tener en cuenta que la compensación de excesos de renta presuntiva sobre renta líquida puede ser realizada por cualquier contribuyente. Además, a diferencia de lo que sucede con la compensación de pérdidas fiscales, este tipo de compensación no ocasiona que la declaración quede sujeta a fiscalización por parte de la Dian durante el mismo plazo que se tiene para compensar (cinco años; como ocurría con las declaraciones de 2017 y siguientes que se presentaron hasta 2019).

Si desea conocer más aspectos relacionados con la compensación de la renta presuntiva acceda a nuestra cartilla Declaración de renta de personas jurídicas, año gravable 2019.

¡Pero eso no es todo!

Si es suscriptor Oro o Platino y quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/