Correcciones al reporte de información exógena por el año gravable 2020

Cuando el reporte de información exógena es recibido por la Dian, el sistema emite el formulario 10006 como prueba de que los archivos fueron entregados.

Sin embargo, hasta este punto, la Dian no ha efectuado ningún tipo de verificación de fondo a la información reportada.

Cuando el reporte de información exógena es recibido por la Dian, el sistema emite el formulario 10006 como prueba de que los archivos fueron entregados.

Sin embargo, hasta este punto, la Dian no ha efectuado ningún tipo de verificación de fondo a la información reportada.

Cuando la Dian revisa los reportes de exógena y detecta inconsistencias o errores de fondo en los archivos, el reportante podrá encontrar en el estado de la solicitud de envío la especificación del error encontrado.

Por tanto, al consultar nuevamente la información y verificar el estado de la solicitud, una vez la Dian haya efectuado la debida revisión, es posible que deba realizar correcciones a la información.

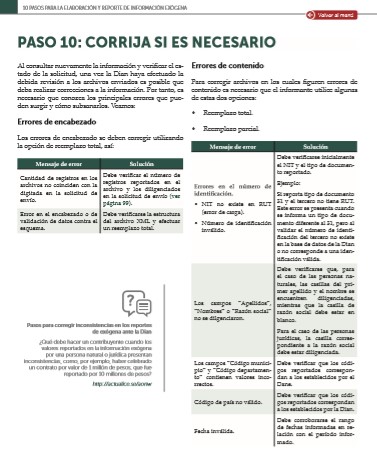

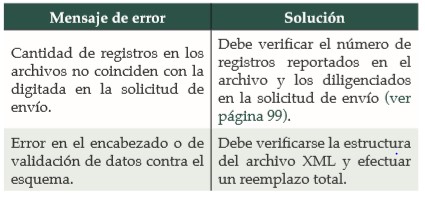

Así pues, tal como lo abordamos en nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena, entre los principales errores que pueden surgir encontramos:

Errores de encabezado

Los errores de encabezado se deben corregir utilizando la opción de reemplazo total, así:

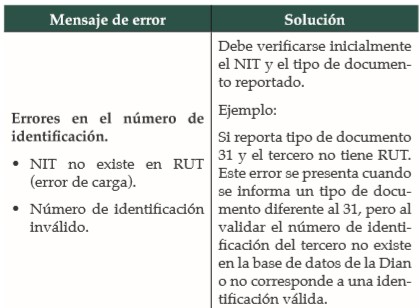

Errores de contenido

Para corregir archivos en los cuales figuren errores de contenido es necesario que el informante utilice algunas de estas dos opciones:

- Reemplazo total.

- Reemplazo parcial.

Si deseas visualizar esta tabla completa y conocer los distintos errores que pueden presentarse en relación con el número de identificación y la forma en la que pueden solucionarse, te invitamos a acceder a nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena.

Corrección a los reportes inicialmente enviados

Para comprender mejor lo que podría sucederle a un informante con la corrección posterior de los archivos enviados, pensemos que durante el mismo año de envío (para este caso, 2020) debe corregir algún archivo que había enviado en el pasado (por ejemplo, corregir los archivos de la información del año gravable 2018, los cuales fueron entregados durante 2019). En este caso, dicho archivo debe conservar el “consecutivo” o “número de envío”.

Para ilustrar lo anterior, supóngase que en abril de 2019 habían sido entregados dos archivos del formato 1001 con la información del año gravable 2018:

- Solicitud de envío: 1000066000000531 (este número figura debajo del código de barras de la solicitud de envío que se generó en el año de la primera entrega).

- Esta solicitud estaba compuesta por dos archivos: xml Dmuisca_010100109201900000002.xml

Posteriormente, en junio de 2020 se entregaron dos nuevos archivos para el formato 1001, pero con la información del año gravable 2019. Sus nombres fueron:

Solicitud de envío: 1000066000000640

Dmuisca_010100907202000000001.xml

Dmuisca_010100907202000000002.xml

Nótese que, al iniciarse un nuevo año de entregas, el respectivo consecutivo para el envío de archivos empieza nuevamente desde “1”.

Sin embargo, en agosto de 2020 debe corregir uno de los dos archivos con la información del año gravable 2018, y otro de los archivos con la información del año gravable 2019. En este caso, se deberán reemplazar las dos solicitudes de envío y, aunque fuese solo un archivo el que se debería corregir en cada solicitud, se tendría que adjuntar nuevamente la misma cantidad de archivos que tenía la solicitud inicial.

Para reemplazar la solicitud 1000066000000531 con los archivos que tenían información del año gravable 2018:

- Dmuisca_010100109201900000003.xml

- Dmuisca_010100109201900000004.xml

Para reemplazar la solicitud 1000066000000640 con los archivos que tenían la información del año gravable 2019:

- Dmuisca_010100907202000000005.xml

- Dmuisca_010100907202000000006.xml

Observemos que en las correcciones los números de envío son 3, 4, 5 y 6, pues en el mismo año de entrega (2020) ya existían los números consecutivos 1 y 2.

Si deseas conocer más detalles respecto a la corrección de errores presentados en el reporte de información exógena, te invitamos a acceder a nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena, en la cual profundizamos sobre todos aquellos puntos que usted deberá tener en cuenta al momento de cumplir con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/