¿Cuáles impuestos directos e indirectos son sinónimo de regresividad para el sistema tributario?

El IVA, el impuesto al carbono y el impuesto a la gasolina y ACPM son regresivos porque afectan más a los hogares de menores ingresos, y se han privilegiado por su fácil recaudo.

El impuesto de renta es un impuesto regresivo por la cantidad de exenciones que todavía presenta el Estatuto Tributario.

El IVA, el impuesto al carbono y el impuesto a la gasolina y ACPM son regresivos porque afectan más a los hogares de menores ingresos, y se han privilegiado por su fácil recaudo.

El impuesto de renta es un impuesto regresivo por la cantidad de exenciones que todavía presenta el Estatuto Tributario.

Entre los diferentes proyectos de ley que se han presentado en esta nueva legislatura se encuentra el de la coalición de partidos de oposición y congresistas del Partido Liberal, que tiene tintes de ser una propuesta de reforma tributaria, cuyo objetivo es incrementar los ingresos fiscales para la nación.

Este proyecto de ley busca modificar el Decreto Ley 568 de 2020, a través del cual se crea el impuesto solidario a causa del COVID-19, dentro del estado de emergencia económica, social y ecológica, así como implementar tributos progresivos, equitativos y eficientes, con el fin de ampliar el recaudo necesario para enfrentar las consecuencias económicas derivadas de la pandemia.

En la justificación de este proyecto de ley se indica que la política fiscal del país se ha caracterizado desde hace décadas por ser altamente regresiva. Hablar de regresividad en los impuestos quiere decir que quienes terminan pagando más impuestos son las personas con menores ingresos y riqueza.

«Hay evidencia sobre la regresividad del sistema tributario colombiano al revisar tanto los impuestos indirectos, como directos», indica el proyecto de ley.

Impuestos indirectos en Colombia

Los impuestos indirectos en Colombia son el IVA (productos nacionales y extranjeros), el impuesto al consumo, impuesto al carbono y el impuesto a la gasolina y ACPM. Del total recaudado el año anterior (157,4 billones de pesos), los impuestos indirectos representan el 45 % del total (70,7 billones de pesos).

Estos impuestos son regresivos ya que afectan más a los hogares de menores ingresos, y se han privilegiado por el fácil recaudo y la dificultad de evasión.

«El hecho que se hayan formulado mecanismos de redistribución, como la devolución del IVA para las familias más vulnerables, en busca de la equidad del sistema tributario, no exime a los impuestos indirectos de su carácter regresivo», recalca el proyecto.

Impuesto de renta, regresivo por las exenciones que maneja

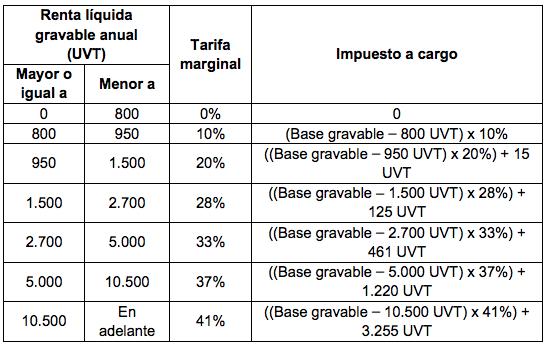

Frente a los impuestos directos, el impuesto de renta ha sido señalado a través de estudios como un impuesto regresivo por la cantidad de exenciones que todavía presenta el Estatuto Tributario –ET–, y de las cuales se benefician especialmente las personas y las empresas con mayores ingresos y riqueza.

«Las rentas y complementarios representaron en 2019 el 45,2 % de los impuestos recaudados ($71,1 billones de pesos), por lo cual estamos hablando de más del 90 % de los impuestos recaudados a nivel nacional que tienen características regresivas», indica el proyecto.

El documento ilustra una alta desigualdad horizontal en estos impuestos entre los años 2000 y 2015. Al revisar sectores económicos distintos, los impuestos efectivos de tributación fueron menores por cuenta de exenciones específicas diseñadas para beneficiar ciertos grupos de interés.

«Existe una baja tributación efectiva por parte del sector bancario y financiero, ya que durante el período 2000-2015, el sector bancario pagó tan solo una tasa efectiva promedio del 16,5 % y el sector financiero pagó una tasa efectiva promedio del 9,8 %. Los beneficios tributarios de estos dos sectores sumaron $125,5 billones de pesos colombianos, equivalentes a USD 43.859 millones”.

Mientras tanto, sectores como el de comercio pagaron en promedio 22,2 %, y los de tecnología de la información y comunicación cerca del 19,5 %.

Regresividad también afecta a las personas jurídicas

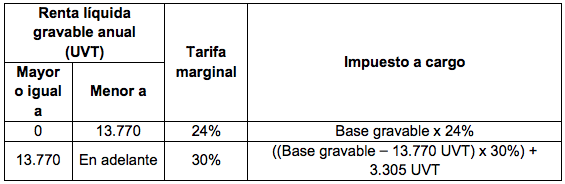

La regresividad también es vertical y afecta a las personas jurídicas. Las tarifas de renta para las empresas no son diferenciales por sus niveles de ingresos, sino que se establece un único nivel en proporción a sus ingresos.

Esto implica que el pago que realiza cada empresa es igual en proporción a sus ingresos, y no contiene un criterio de progresividad para que sean las empresas más grandes y con mayores rentas las que aporten proporcionalmente más, pero esta situación se agrava al incluir las exenciones tributarias concedidas a las personas jurídicas.

En el proyecto de ley se ilustra que los docentes Jorge Enrique Espitia y Luis Jorge Garay demostraron con datos de declaraciones de renta presentadas a la Dian en 2017 que, mientras las personas jurídicas del decil 1 con menores ingresos pagaron una tarifa efectiva del 10 %, respecto a los ingresos brutos menos costos, las personas naturales del decil 10 pagaron 2,1 % en promedio del mismo impuesto de renta. Y al evaluar al 0,1 % de las empresas con mayores ingresos, su tarifa efectiva apenas fue de 3,68 %.

¿Y para las personas naturales?

Lo mismo ocurre con el impuesto de renta para personas naturales. Para el 10 % de los declarantes de renta más ricos del país, si bien la tarifa nominal del impuesto de renta es progresiva, en la práctica, debido a la capacidad que tienen estas personas de usar mayores beneficios tributarios, su tarifa efectiva es plana a lo largo de la distribución de ingresos, y es incluso menor a las demás para el 0,2 % de las personas más ricas del país.

«La concentración de los ingresos medido por el coeficiente de Gini entre las personas del decil 10 permanece casi intacto antes y después de impuestos», indica el proyecto.