Cuestiones clave de auditoría: ¿cómo se obtienen?

La NIA 701 señala que las cuestiones clave deben obtenerse de aquellas áreas que requirieron un mayor esfuerzo en el desarrollo de la revisoría.

El revisor fiscal debe observar, por ejemplo, las áreas de mayor riesgo valorado de incorrección material o que hayan requerido juicios significativos.

La NIA 701 señala que las cuestiones clave deben obtenerse de aquellas áreas que requirieron un mayor esfuerzo en el desarrollo de la revisoría.

El revisor fiscal debe observar, por ejemplo, las áreas de mayor riesgo valorado de incorrección material o que hayan requerido juicios significativos.

Las cuestiones clave son aquellas situaciones que el revisor fiscal considera que han sido de mayor significatividad para el desarrollo del encargo. Así pues, el revisor fiscal debe elegir estas situaciones utilizando su juicio profesional.

Las cuestiones clave deben comunicarse en el dictamen del revisor fiscal, para lo cual deberá incluirse una sección separada bajo el título “Cuestiones clave de la revisoría fiscal”.

El propósito de incluir las cuestiones clave en el dictamen es que exista una mayor transparencia acerca de la revisoría fiscal.

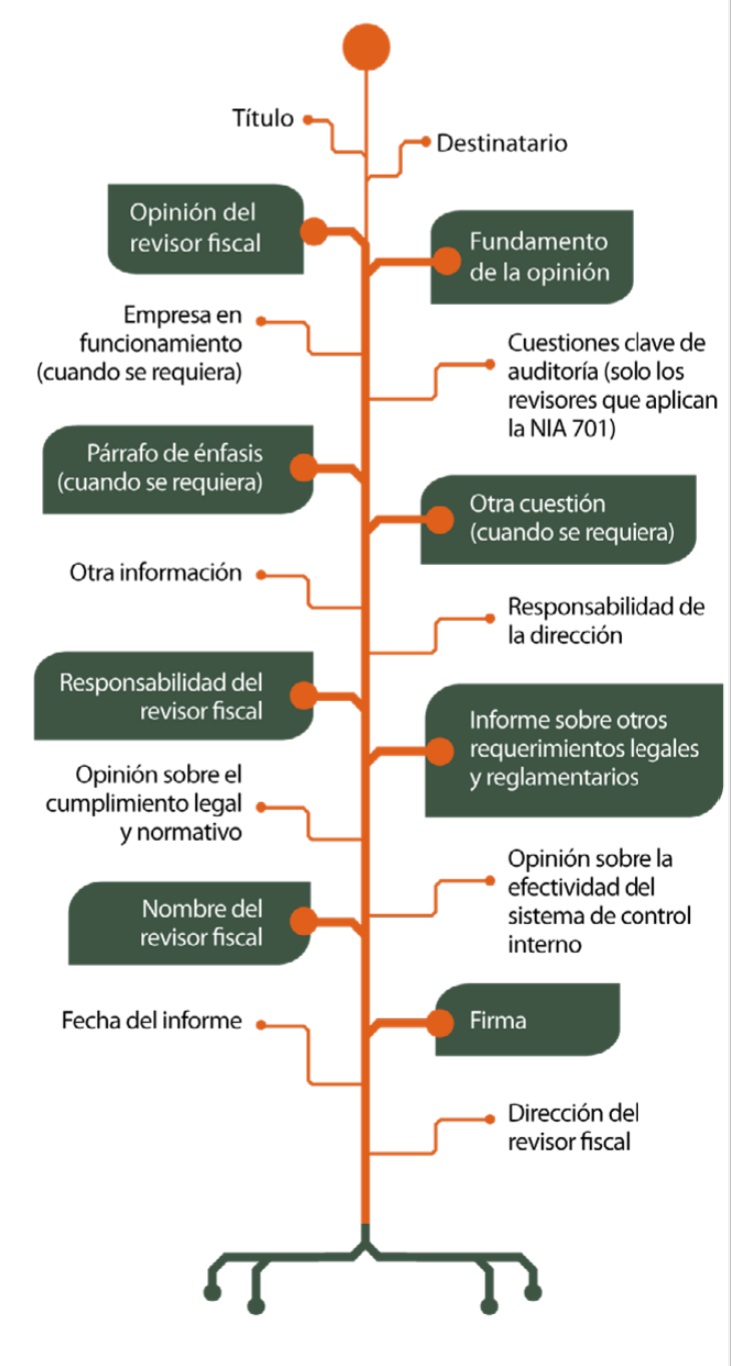

En la siguiente imagen puede encontrar la estructura del dictamen del revisor fiscal con la respectiva ubicación de la sección de “Cuestiones clave de la revisoría fiscal”:

Tenga en cuenta que en lo que respecta a la normativa colombiana, usted podrá consultar no solo la NIA 701, sino todo el Estándar Internacional vigente para el país, en el Decreto único 2420 de diciembre 14 de 2015.

Si usted es suscriptor Actualícese, lo invitamos a acceder a nuestro especial ABC de los informes del revisor fiscal, con el que podrá profundizar en la determinación y comunicación de las cuestiones clave de auditoría, además de encontrar modelos descargables en Word sobre los dictámenes del revisor fiscal.

¿Cómo se obtienen las cuestiones clave?

De acuerdo con la NIA 701, las cuestiones clave deben obtenerse de aquellas áreas que le representaron al revisor fiscal un mayor esfuerzo en el desarrollo del encargo.

La NIA 701, refiriéndose a las cuestiones clave, señala que son situaciones que a menudo afectan a la estrategia global de auditoría, la asignación de los recursos y la extensión del esfuerzo del revisor fiscal en relación con esas cuestiones.

Como ejemplos de temas que pueden generar cuestiones clave de auditoría tenemos los siguientes:

- Áreas de mayor riesgo valorado de incorrección material conforme a la NIA 315.

- Áreas de los estados financieros que requieran juicios significativos por parte de la dirección.

- Estimaciones contables que hayan requerido un grado elevado de incertidumbre.

- Limitaciones presentadas en el desarrollo de la revisoría fiscal.

- Cuestiones complejas y controvertidas que se hayan discutido con la dirección de la entidad.

Cabe anotar que las cuestiones clave dependen en gran medida de la dimensión y complejidad de la entidad, de la naturaleza de sus negocios y de su entorno, y como ya se mencionó anteriormente, también del juicio profesional del revisor. Por ello, las cuestiones clave serán diferentes en cada revisoría.

Si está leyendo esto, le puede interesar el Pack de formatos – Dictámenes e informes del revisor fiscal actualizados al 2020, el cual contiene 20 guías (en Word y Excel) que apoyarán su proceso de elaboración de dictámenes. Además, incluye un índice en Excel que relaciona las Normas de Aseguramiento de la Información –NAI– vigentes y la normativa en PDF. Todo esto para ampliar sus conocimientos sobre el tema.

¿Qué se debe comunicar en el informe de auditoría?

Las cuestiones clave así determinadas deben incluirse en el dictamen, junto con la explicación del revisor fiscal sobre por qué se considera una cuestión significativa y cómo se trató en el desarrollo de la revisoría.

¿Qué revisores fiscales deben revelar cuestiones clave en su dictamen?

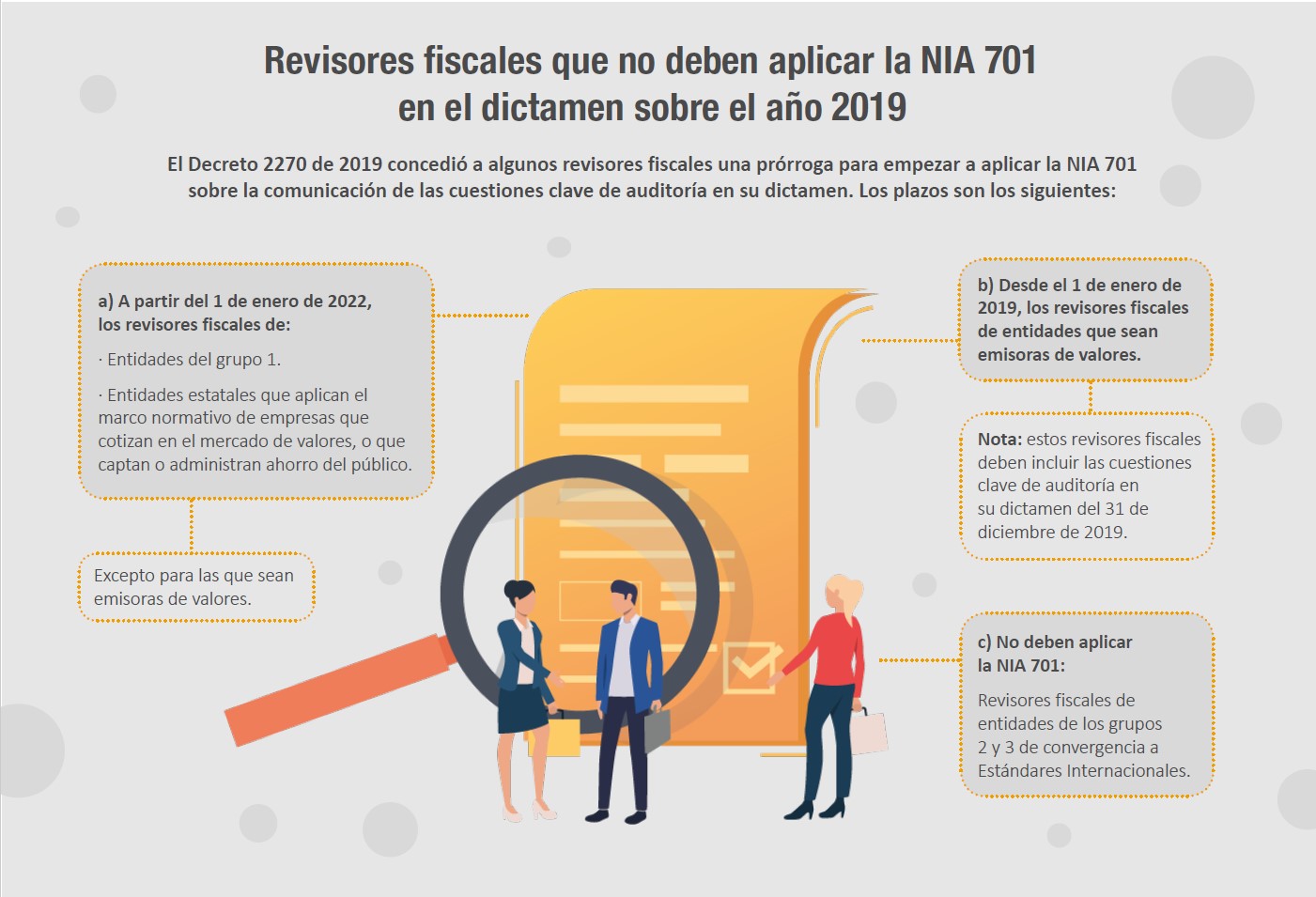

El Decreto 2270 de 2019 estableció quiénes son los revisores obligados a incluir las cuestiones claves de auditoría en su dictamen y cuál es su fecha de entrada en vigor. En ese sentido, en la siguiente infografía podrá conocer si está obligado a aplicar la NIA 701. Veamos:

Para profundizar en este tema, lo invitamos a acceder a nuestro especial ABC de los informes del revisor fiscal. Descárguelo haciendo clic aquí.

¡Eso no es todo!

Si además quiere consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe ingresar a /publicaciones/.