Declaración del IVA: aspectos a tener en cuenta para su presentación

Al momento de presentar la declaración del IVA es importante que los responsables de este impuesto tengan en cuenta ciertos detalles para que la misma se dé por correctamente presentada.

A continuación, abordaremos algunos de los aspectos más relevantes respecto a esta declaración.

Al momento de presentar la declaración del IVA es importante que los responsables de este impuesto tengan en cuenta ciertos detalles para que la misma se dé por correctamente presentada.

A continuación, abordaremos algunos de los aspectos más relevantes respecto a esta declaración.

Para el diligenciamiento de la declaración del IVA debe ser empleado el formulario 300, prescrito mediante la Resolución 000019 de 2020, el cual deberá ser presentado electrónicamente a través de la plataforma Muisca de la Dian, empleando para ello el instrumento de firma electrónica. Para el caso de los prestadores de servicios desde el exterior, el formulario a emplear es el 325, prescrito mediante la Resolución 000069 de 2018.

Ahora bien, para ambos casos, será importante que los responsables del IVA tengan en cuenta ciertos detalles al momento de presentar la respectiva declaración, los cuales determinarán que la misma se dé por correctamente presentada, entre estos resaltamos:

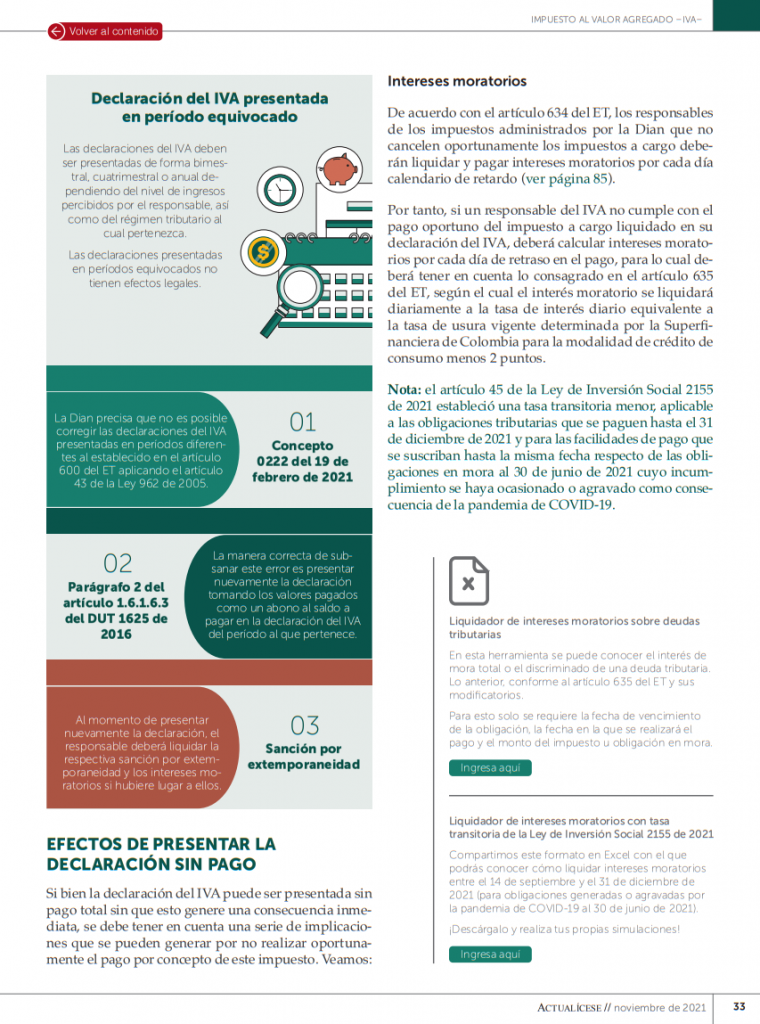

Efectos de presentar la declaración de IVA sin pago

Si bien la declaración del IVA puede ser presentada sin pago total sin que esto genere una consecuencia inmediata, se debe tener en cuenta una serie de implicaciones que podrían generarse por no realizar oportunamente el pago por concepto de este impuesto. Veamos:

Intereses moratorios

De acuerdo con el artículo 634 del ET, los responsables de los impuestos administrados por la Dian que no cancelen oportunamente los impuestos a cargo deberán liquidar y pagar intereses moratorios por cada día calendario de retardo.

Por tanto, si un responsable del IVA no cumple con el pago oportuno del impuesto a cargo liquidado en su declaración del IVA, deberá calcular intereses moratorios por cada día de retraso en el pago, para lo cual deberá tener en cuenta lo consagrado en el artículo 635 del ET, según el cual el interés moratorio se liquidará diariamente a la tasa de interés diario equivalente a la tasa de usura vigente determinada por la Superfinanciera de Colombia para la modalidad de crédito de consumo menos 2 puntos.

Sanción penal

Si bien la declaración del IVA no queda ineficaz si el pago no se realiza dentro de los dos (2) meses siguientes a su declaración, como sí ocurre con la declaración de retención en la fuente (ver el inciso cuarto del artículo 580-1 del ET, modificado por el artículo 101 de la Ley 2010 de 2019), es importante considerar lo previsto en el artículo 402 del Código Penal, de acuerdo con la responsabilidad penal por no consignar el IVA.

Por tanto, si un responsable del IVA presenta su declaración sin pago total y dentro de los dos (2) meses siguientes a la presentación oportuna no realiza el respectivo pago, la Dian podrá denunciar ante la Fiscalía tal irregularidad.

Sanción de clausura del establecimiento

El numeral 4 del artículo 657 del ET, modificado por el artículo 20 de la Ley 2010 de 2019, precisa que si el responsable del IVA se encuentra en omisión de la presentación de la respectiva declaración o en mora de la cancelación del saldo a pagar, por un período superior a tres (3) meses contados a partir de las fechas de vencimiento para la presentación y pago establecidas por el Gobierno, se expondrá al cierre del establecimiento de comercio por un término de tres (3) días mediante la imposición de sellos oficiales que contendrán la leyenda “Cerrado por la Dian”.

Declaraciones del IVA que requieren firma del contador

Las normas contenidas en los artículos 602 y 606 del ET establecen los casos en los cuales las declaraciones del IVA requerirán contar por lo menos con la firma de un contador.

De acuerdo con dichas normas, si el declarante que debe presentar la declaración (sin importar si es perteneciente al régimen ordinario, al régimen especial, al grupo de los no declarantes de renta o al régimen simple) no está obligado a nombrar revisor fiscal, pero es un declarante (persona natural, sucesión ilíquida o persona jurídica) obligado a llevar contabilidad (al menos para fines fiscales; ver el caso especial de los productores de los bienes exentos agropecuarios del artículo 477 del ET), sus declaraciones del IVA requerirán la firma de contador público cuando se cumpla alguno de los siguientes tres requisitos:

- Su patrimonio bruto fiscal a diciembre 31 fue superior a 100.000 UVT ($3.560.700.000 en 2020, y $3.630.800.000 en 2021).

- Sus ingresos brutos fiscales del año inmediatamente anterior (antes de restar devoluciones en ventas o ingresos no gravados), teniendo en cuenta tanto los que forman rentas ordinarias como los que forman ganancias ocasionales, fueron superiores a 100.000 UVT.

- Cuando la declaración del IVA del respectivo bimestre, cuatrimestre o año arroje saldo a favor, aunque no se cumpla ninguno de los dos requisitos anteriores.

Efectos de una declaración presentada sin la firma del contador

De acuerdo con lo indicado en el literal d) del artículo 580 del ET, si alguna declaración tributaria se presenta sin la firma obligatoria del contador público, será dada por no presentada. Para ello, será necesario que la Dian detecte la omisión de la firma del contador dentro del período de firmeza de la declaración. Esto significa que si la Dian no se pronuncia dentro de dicho período, entonces la declaración se dará por válidamente presentada.

Para conocer más detalles relacionados con el IVA, te invitamos a consultar nuestra Cartilla Práctica Fundamentos del IVA y el INC. Allí podrás estudiar todos los temas relacionados con este impuesto

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.