Definición de cesantías

De acuerdo con lo establecido en el artículo 249 del Código sustantivo del Trabajo las cesantías son una prestación social que está obligado a pagar el empleador a sus trabajadores, equivalente a un mes de salario por cada año de servicios y proporcionalmente por fracción de año.

De acuerdo con lo establecido en el artículo 249 del Código sustantivo del Trabajo las cesantías son una prestación social que está obligado a pagar el empleador a sus trabajadores, equivalente a un mes de salario por cada año de servicios y proporcionalmente por fracción de año.

El objetivo de las cesantías es que sean un ahorro para el trabajador de tal manera, que si este queda desempleado pueda contar con un dinero que cubras sus necesidades básicas mientras es empleado nuevamente. Las cesantías también son un ahorro para el trabajador que el mismo podrá invertir en el pago de sus estudios, el de su cónyuge o el de sus hijos; de igual manera el trabajador podrá hacer uso de las cesantías cuando desee comprar o mejor sus vivienda o la de su cónyuge permanente.

¿Cómo se calculan las cesantías?

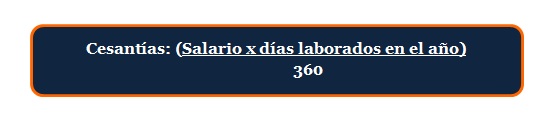

Para liquidar las cesantías se deberá tomar como base el último salario mensual devengado por el trabajador, cuando éste no haya tenido variaciones en los tres (3) últimos meses; en el caso contrario y en el de los salarios variables, se tomará como base el promedio de lo devengado en el último año de servicios o en todo el tiempo de servido si fuese menor de un año.

Por tanto para liquidar les cesantías se deberá aplicar la siguiente fórmula al salario:

Las cesantías se deben causar a 31 de diciembre de cada año y se deberán consignar al fondo de cesantías a más tardar el 14 de febrero del año siguiente, en caso de que el trabajador continúe trabajando para la misma empresa. En caso de que el trabajador se retire de la empresa o sea despedido de la misma, si el empleador aún no ha consignado sus cesantías en el Fondo correspondiente, deberá entregárselas directamente al trabajador.

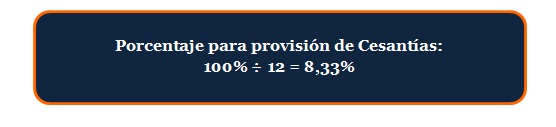

Ahora bien, mensualmente la empresa deberá hacer la provisión de las cesantías con el fin de cumplir con los Principios de Contabilidad Generalmente Aceptados. Dicha provisión se deberá hacer de la siguiente manera:

El porcentaje a aplicar para la provisión mensual de las cesantías mensualmente es de 8,33%, valor que se obtiene de dividir 100% entre los doce meses, es decir:

En ese caso dicho porcentaje se deberá aplicar al salario devengado por el empleado, y así obtener el valor a provisionar por cada mes.

Ejemplo:

Catalina Cataño ingreso a trabajar a la empresa ABC S.A. el 1 de enero de 2012, devengando un salario de $1.200.000; la provisión mensual de las cesantías se calculará de la siguiente manera:

1.200.000 x 8,33% = 99.960

Al finalizar el año, es decir, el 31 de diciembre de 2012, el valor a consignar en el fondo de cesantías a nombre de Catalina Cataño, corresponderá a multiplicar el valor de la provisión por 12, lo que equivaldría a $1.200.000.

El valor anterior también se puede obtener al aplicar la fórmula de las cesantías, mencionada anteriormente:

Cesantías = (1.200.000 x 360)/360 = 1.200.0000

También puede consultar:

- ¿Qué es el contrato de trabajo?

- ¿Qué es el periodo de prueba?

- ¿Cuáles son las modalidades de contrato de trabajo?

Normatividad utilizada:

Artículo 249 y 253 del Código Sustantivo del Trabajo