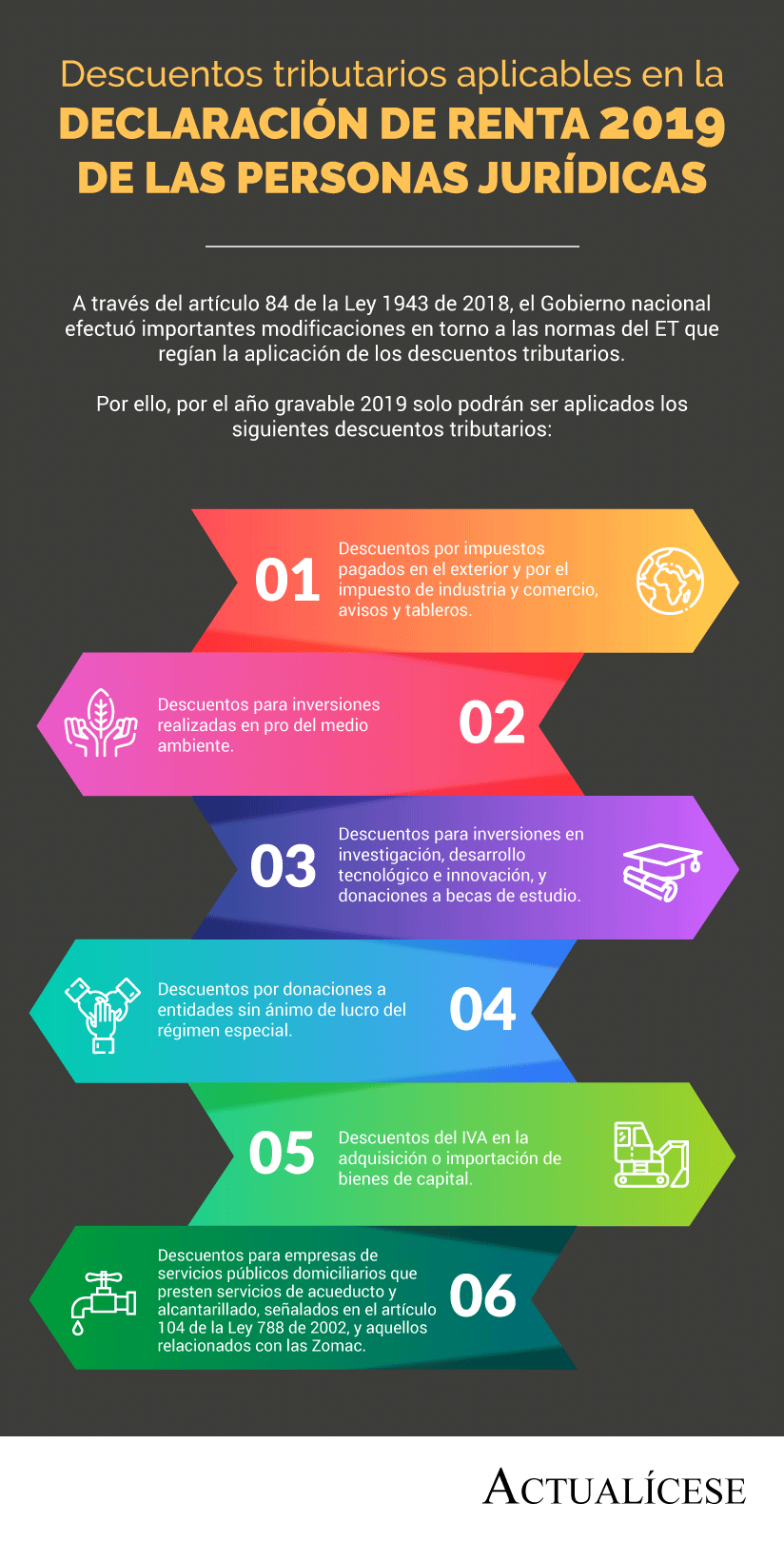

Descuentos tributarios aplicables en la declaración de renta 2019 de las personas jurídicas

A través del artículo 84 de la Ley 1943 de 2018, el Gobierno nacional efectuó importantes modificaciones en torno a las normas del ET que regían la aplicación de los descuentos tributarios.

Por ello, por el año gravable 2019 solo podrán ser aplicados los siguientes descuentos tributarios:

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.