Dictámenes del revisor fiscal en el 2020

En este editorial explicamos la estructura del dictamen del revisor fiscal para cada uno de los tipos de opinión que puede emitir, a saber: favorable, con salvedades, desfavorable y con abstención de opinión.

Además, se incluyen modelos descargables en Word para cada tipo de dictamen.

En este editorial explicamos la estructura del dictamen del revisor fiscal para cada uno de los tipos de opinión que puede emitir, a saber: favorable, con salvedades, desfavorable y con abstención de opinión.

Además, se incluyen modelos descargables en Word para cada tipo de dictamen.

El dictamen o informe del revisor fiscal contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y a las conclusiones alcanzadas por este, con el fin de generar confianza en los inversionistas, el Estado y la sociedad en general.

Los artículos 208 y 209 del Código de Comercio –CCo– contienen los dos tipos de informes que debe emitir el revisor fiscal:

- Dictamen sobre los estados financieros.

- Informe dirigido a la asamblea o junta de socios.

Estos informes pueden presentarse en dos informes separados o en uno solo si el revisor fiscal lo considera conveniente. El artículo 1.2.1.5 del DUR 2420 de 2015 les otorga esta facultad a los revisores fiscales, siempre que cumplan con expresar una opinión sobre todos los temas requeridos para cada informe por separado.

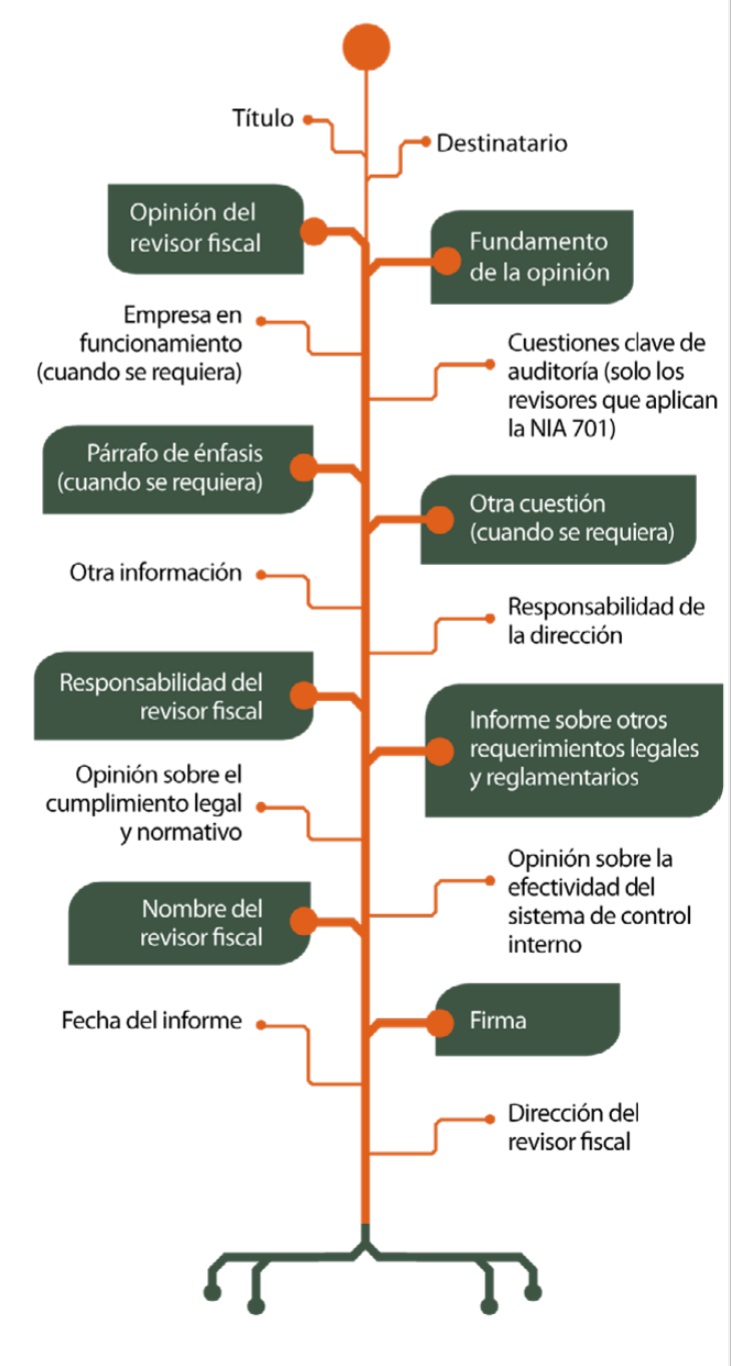

Estructura y modelos del dictamen del revisor fiscal

La siguiente es la estructura del dictamen del revisor fiscal:

Recuerde que en nuestro especial ABC de los informes del revisor fiscal puede encontrar la explicación de cada uno de los elementos que debe contener el dictamen del revisor fiscal. Adicionalmente, podrá acceder a los modelos descargables en Word para cada uno de los tipos de opinión que puede emitir dicho profesional.

Es importante que tenga presente que cada tipo de opinión modifica la estructura general del dictamen del revisor fiscal al exigir modificaciones en las siguientes secciones: “Opinión del revisor fiscal”, “Fundamento de la opinión” y “Responsabilidad del revisor fiscal”.

Los tipos de opinión que puede emitir el revisor fiscal son los siguientes:

1. Opinión limpia o favorable

El revisor fiscal emite esta opinión cuando concluye que los estados financieros fueron preparados, en todos los aspectos materiales, de conformidad con el marco técnico-normativo de convergencia que aplique la entidad.

Le puede interesar Pack de formatos – Dictámenes e informes del revisor fiscal actualizados al 2020: incluye 20 guías (en Word y Excel) que apoyarán su proceso de elaboración de dictámenes. Además, incluye un índice en Excel relacionando las Normas de Aseguramiento de la Información vigentes y normatividad en PDF para ampliar sus conocimientos sobre el tema.

2. Opinión con salvedades

Esta opinión la emite el revisor cuando obtiene evidencia de que existen incorrecciones materiales no generalizadas en los estados financieros, o bien cuando no pueda obtener evidencia, pero considere que en el caso de que existieran dichas incorrecciones estas serían materiales y no generalizadas.

3. Opinión desfavorable o adversa

Esta opinión se emite cuando el revisor fiscal obtiene evidencia de que existen incorrecciones materiales y generalizadas en los estados financieros.

4. Denegación o abstención de opinión

Este tipo de dictamen se emite cuando el revisor fiscal no puede formarse una opinión sobre los estados financieros, pese a que ha obtenido evidencia de auditoría adecuada y suficiente. Además, se debe emitir una abstención de opinión cuando el revisor no obtiene evidencia suficiente y adecuada, pero considera que, de existir incorrecciones, estas serían materiales y generalizadas.

Si usted es suscriptor de Actualícese puede descargar nuestro especial haciendo clic aquí.

¡Eso no es todo!

Si quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/