Documentos equivalentes a factura de venta: conoce sus requisitos y quiénes podrán expedirlos

A través de la Resolución 000042 de mayo 5 de 2020, la Dian estableció nuevas disposiciones en relación con los aspectos relativos a los sistemas de facturación vigentes.

Lo anterior, acorde con la reglamentación realizada mediante el Decreto 358 de 2020.

A través de la Resolución 000042 de mayo 5 de 2020, la Dian estableció nuevas disposiciones en relación con los aspectos relativos a los sistemas de facturación vigentes.

Lo anterior, acorde con la reglamentación realizada mediante el Decreto 358 de 2020.

El 5 de mayo de 2020 la Dian expidió la Resolución 000042, en la cual se retomaron varias de las normas anteriormente contenidas en las resoluciones 000020 y 000030 de 2019, en relación con las disposiciones en torno a los sistemas de facturación vigentes, así como la implementación de la factura electrónica de venta con validación previa.

Lo anterior, considerando las reglamentaciones efectuadas por el Ministerio de Hacienda, a través del Decreto 358 de marzo 5 de 2020, a los artículos 511, 615 al 618-2 y 771-2 del Estatuto Tributario –ET–.

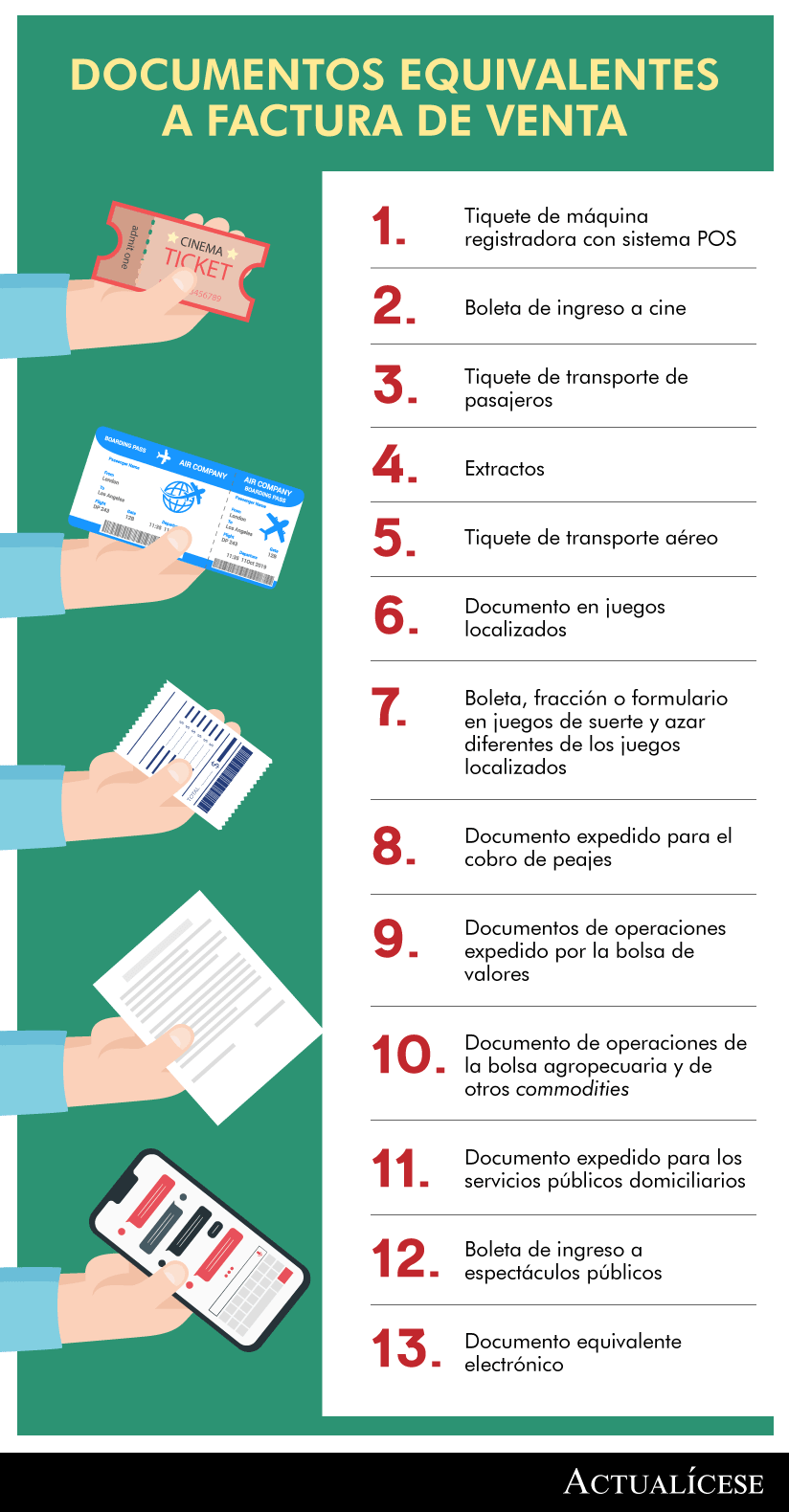

Dicha resolución, además, estableció nuevas especificaciones asociadas a los documentos equivalentes a factura aceptados en cumplimiento de los literales b), d), e) y g) del artículo 617 del ET, señalando los requisitos que deberán cumplir cada uno de ellos. A continuación, abordamos algunos de estos documentos equivalentes:

Tiquetes de máquinas registradoras con sistemas POS

El numeral 1 del artículo 13 de la Resolución 000042 de 2020 señala que el tiquete de máquina registradora lo podrán expedir los sujetos obligados a facturar, salvo que el comprador exija la expedición de la factura electrónica.

Así pues, este tiquete deberá cumplir los siguientes requisitos:

- Estar denominado expresamente como sistema POS.

- Deberá contener los apellidos, nombres o razón social y NIT del vendedor o de quien presta el servicio.

- Discriminación del IVA e INC de bolsas plásticas, según sea el caso, por cada uno de los bienes vendidos o servicios prestados.

- Contener un sistema de numeración consecutiva, incluyendo el número, rango y vigencia autorizada por la Dian.

- Señalar fecha y hora de expedición.

- Detallar la cantidad, unidad de medida y descripción específica y códigos que permitan la identificación de los bienes vendidos y/o servicios prestados, utilizando códigos que permitan la identificación y relación de los mismos.

- Indicar el valor total de la operación.

- Calidad del agente retenedor del IVA y autorretenedor en el impuesto de renta, de grande contribuyente o de contribuyente del SIMPLE.

- Contener los apellidos y nombres o razón social y NIT del fabricante del software y el nombre del mismo.

Ahora bien, el artículo 36 de la Resolución en cuestión establece que quienes opten por emplear los tiquetes de máquinas registradoras con sistemas POS deberán utilizar desarrollos tecnológicos que garanticen que el hardware y software interactúen permitiendo la programación, control y ejecución de las funciones inherentes al punto de venta, tales como la emisión de tiques, comprobantes, notas crédito, débitos, programación de departamentos, códigos (Plus), grupos, familias y subfamilias.

Tiquetes POS como soporte de impuestos descontables, costos y deducciones

Recordemos que el artículo 1.6.1.4.26 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 358 de 2020, aclara que, si bien los documentos equivalentes generados por máquinas registradoras con sistemas POS no otorgan derecho a impuestos descontables en IVA ni a costos y deducciones en renta para el adquiriente, [pq]hasta el 1 de noviembre de 2020 los tiquetes POS serán válidos como soportes de tales deducciones y descuentos, tanto en IVA como en renta, respectivamente[/pq] (ver el artículo 85 de la Resolución 000042 de 2020).

Boleta de ingreso a cine

Las boletas de ingreso a cine podrán ser expedidas por aquellos obligados a facturar, que obtengan ingresos por concepto de entradas a las salas cinematográficas, para lo cual deberán cumplir las siguientes condiciones:

- Estar denominadas expresamente como boletas de ingreso de cine.

- Indicar los apellidos, nombres o razón social y NIT del vendedor o de quien presta el servicio.

- Contar con un sistema interno de numeración consecutiva.

- Señalar la fecha y hora de expedición

- Especificar el número o nombre de la sala de exhibición y número de las sillas totales que la componen.

- Mencionar la ubicación, indicando la dirección donde se encuentra la sala de exhibición.

- Indicar el nombre de la función o película que será presentada.

- Detallar el valor total de la operación.

- Relacionar los apellidos y nombres o razón social y NIT del fabricante del software y el nombre del mismo, para los casos en que la boleta de ingreso a cine sea generada a través de un sistema informático.

- Presentar la discriminación del IVA e INC de bolsas plásticas, según sea el caso, por cada uno de los bienes vendidos o servicios prestados.

Extracto

El extracto lo podrán expedir los obligados a facturar que sean sociedades fiduciarias, fondos de inversión colectiva, fondos de capital privado, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores de pensiones y de cesantías, por lo ingresos que obtengan por concepto de depósitos y demás recursos captados del público y, en general, por las entidades el Estado que realizan este tipo de operaciones.

Así, el extracto deberá contener los siguientes ítems:

- Denominación expresa como extracto.

- Apellidos y nombres o razón social y NIT de quien presta el servicio.

- Apellidos, nombre y número de identificación, para los casos en que el destinatario no suministre el NIT.

- Llevar un número que corresponda a un sistema interno de numeración consecutiva.

- Fecha del extracto.

- Descripción específica del servicio prestado.

- Discriminación del IVA, según corresponda.

- Valor total de la operación.

- Calidad del agente retenedor del IVA, autorretenedor de renta y gran contribuyente, según sea el caso.

- Apellidos y nombres o razón social y NIT del fabricante del software y el nombre del mismo, para los casos en que la boleta de ingreso a cine sea generada a través de un sistema informático.

Documento equivalente electrónico

De acuerdo con el numeral 13 del artículo 13 de la Resolución 000042 de 2020, el nuevo documento equivalente electrónico (creado por el artículo 1 del Decreto 358 de 2020, mediante el cual se modificó el artículo 1.6.1.4.6 del Decreto 1625 de 2016) es un documento que podrá comprender los documentos equivalentes señalados en el artículo 1.6.1.4.2 del Decreto 1625 de 2016, el cual será desarrollado por la Dian, teniendo plazo para implementarlo hasta antes del 30 de junio de 2021.

Es necesario tener en cuenta que los sujetos obligados a facturar deberán conservar una copia física o electrónica de los documentos equivalentes a la factura de venta.

Tales copias son idóneas para todos los efectos tributarios y contables contemplados en la ley.

Soportes para la deducción de costos y gastos deducibles

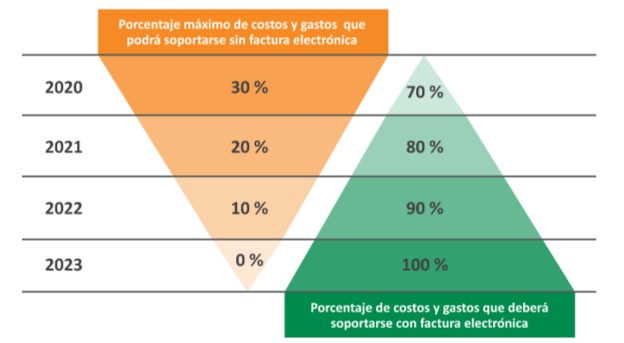

Por otra parte, cabe señalar que, de conformidad con las instrucciones del parágrafo transitorio 1 del artículo 616-1 del ET, [pq]para el 2020 la Dian solo aceptará el 30 % del total de los costos y gastos deducibles soportados con documentos diferentes a factura electrónica[/pq].

Por tanto, la entidad rechazará el 70 % de los costos y gastos no respaldados con dicho documento. Tal porcentaje incrementará progresivamente, año tras año, así:

Material relacionando:

- [Análisis] Factura electrónica y documentos equivalentes fueron reglamentados con Decreto 358 de marzo 5 de 2020

- [Guía] Cuadro temático: cambios de la Resolución 000042 de 2020 sobre facturación electrónica

- [Análisis] Facturación electrónica: Dian fija plazos para su implementación con la Resolución 000042 de 2020