Estado de resultados de las microempresas

El estado de resultados es un informe que refleja el beneficio o pérdida que obtuvo una entidad en el desarrollo de sus operaciones.

En esta publicación explicamos cuál es la estructura del estado de resultados de las entidades del grupo 3 (microempresas) y los elementos que conforman este informe.

El estado de resultados es un informe que refleja el beneficio o pérdida que obtuvo una entidad en el desarrollo de sus operaciones.

En esta publicación explicamos cuál es la estructura del estado de resultados de las entidades del grupo 3 (microempresas) y los elementos que conforman este informe.

El juego obligatorio de estados financieros de las microempresas se compone de los siguientes estados financieros:

- Estado de situación financiera.

- Estado de resultados.

- Notas a los estados financieros.

En este editorial nos ocuparemos de explicar los aspectos relacionados con la elaboración del estado de resultados de una microempresa.

Estado de resultados

El estado de resultados es el reporte en el cual la microempresa detalla los ingresos, costos y gastos producidos durante un período determinado con el objetivo de informar sobre el beneficio o pérdida que generó en el desarrollo de sus operaciones.

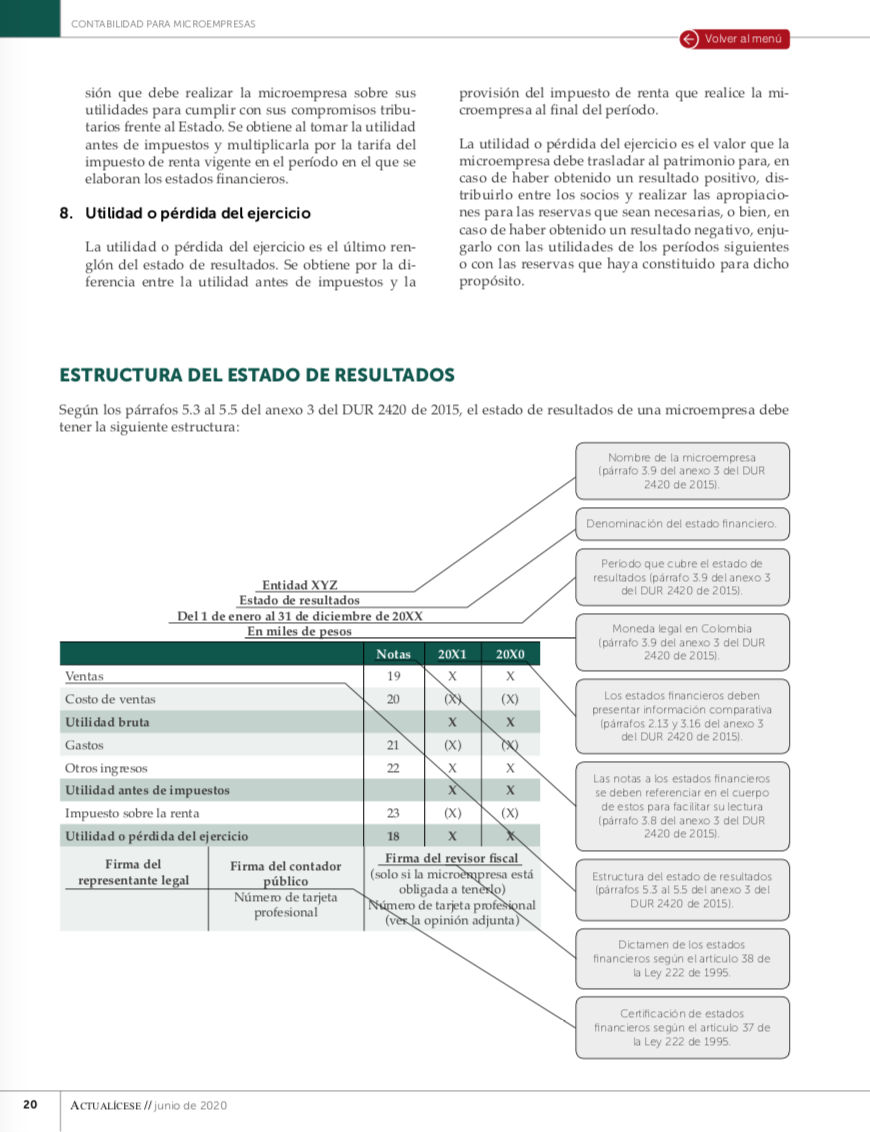

En el capítulo 5 del anexo 3 del DUR 2420 de 2015 podemos encontrar los lineamientos relacionados con la elaboración de este estado financiero. A continuación, profundizamos en ellos.

Elementos del estado de resultados de una microempresa

El estado de resultados está conformado por los siguientes elementos:

1. Ventas

En el primer renglón del estado de resultados se ubican los ingresos provenientes de las ventas realizadas por la microempresa durante el ejercicio.

2. Costo de ventas

En la segunda línea del estado de resultados se ubica el costo total de las ventas, que corresponde a los valores en que ha incurrido la microempresa para producir sus bienes o prestar sus servicios, entre los que pueden mencionarse los materiales y la mano de obra.

3. Utilidad bruta

La utilidad bruta es la tercera línea del estado de resultados y corresponde a la diferencia entre los ingresos por ventas y el costo de ventas.

4. Gastos

Los gastos corresponden a las erogaciones que realiza la microempresa para generar sus ingresos, pero que son distintos del costo de ventas.

[pq]En la presentación del estado de resultados los gastos pueden clasificarse en administrativos, de ventas y financieros[/pq].

Los gastos se ubican debajo del subtotal de la utilidad bruta.

5. Otros ingresos

En el renglón de otros ingresos se ubican los valores recibidos por la microempresa por conceptos diferentes a los de su actividad principal.

Ejemplos de otros ingresos son los intereses por inversiones o cánones de arrendamientos por alquiler de activos.

6. Utilidad antes de impuestos

Este subtotal se obtiene al tomar la utilidad bruta, deducirle los gastos incurridos durante el período y sumarle los otros ingresos.

7. Impuesto sobre la renta

El impuesto sobre la renta corresponde a la provisión que debe realizar la microempresa sobre sus utilidades para cumplir con sus compromisos tributarios.

El impuesto sobre la renta debe calcularse de conformidad con las normas tributarias, de acuerdo con la mejor estimación que pueda realizar la microempresa en la fecha de cierre (ver párrafo 5.4 del anexo 3 del DUR 2420 de 2015).

8. Utilidad o pérdida del ejercicio

La utilidad o pérdida del ejercicio es el último renglón del estado de resultados. Se obtiene por la diferencia entre la utilidad antes de impuestos y la provisión del impuesto de renta que realice la microempresa al final del período.

Recuerda que si deseas profundizar en este tema, puedes acceder a nuestra Cartilla Práctica Contabilidad para microempresas, la cual contiene una guía detallada sobre los siguientes puntos:

- Estados financieros obligatorios para las microempresas.

- Conceptos generales de la contabilidad simplificada.

- Elaboración de políticas contables.

- Reconocimiento, medición y casos prácticos de las operaciones de las microempresas.

- Indicadores financieros básicos para microempresas.

¡Eso no es todo!

Si además quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/.