Estados financieros 2020: enmiendas a los Estándares Internacionales que aplican por primera vez

Los decretos 1432 de 2020 y 2270 de 2019 introdujeron enmiendas a los Estándares Internacionales, las cuales empezaron a aplicar en 2020, y cuyos primeros impactos se verán en los estados financieros de este período.

En este editorial te resumimos los principales cambios que debes incluir en tus informes.

Los decretos 1432 de 2020 y 2270 de 2019 introdujeron enmiendas a los Estándares Internacionales, las cuales empezaron a aplicar en 2020, y cuyos primeros impactos se verán en los estados financieros de este período.

En este editorial te resumimos los principales cambios que debes incluir en tus informes.

En la elaboración de los estados financieros de 2020 se deben tener en cuenta los cambios en las siguientes normas, los cuales se verán reflejados por primera vez en los informes de este período:

Cambios del Decreto 1432 de 2020 a la NIIF 16 – “Arrendamientos”

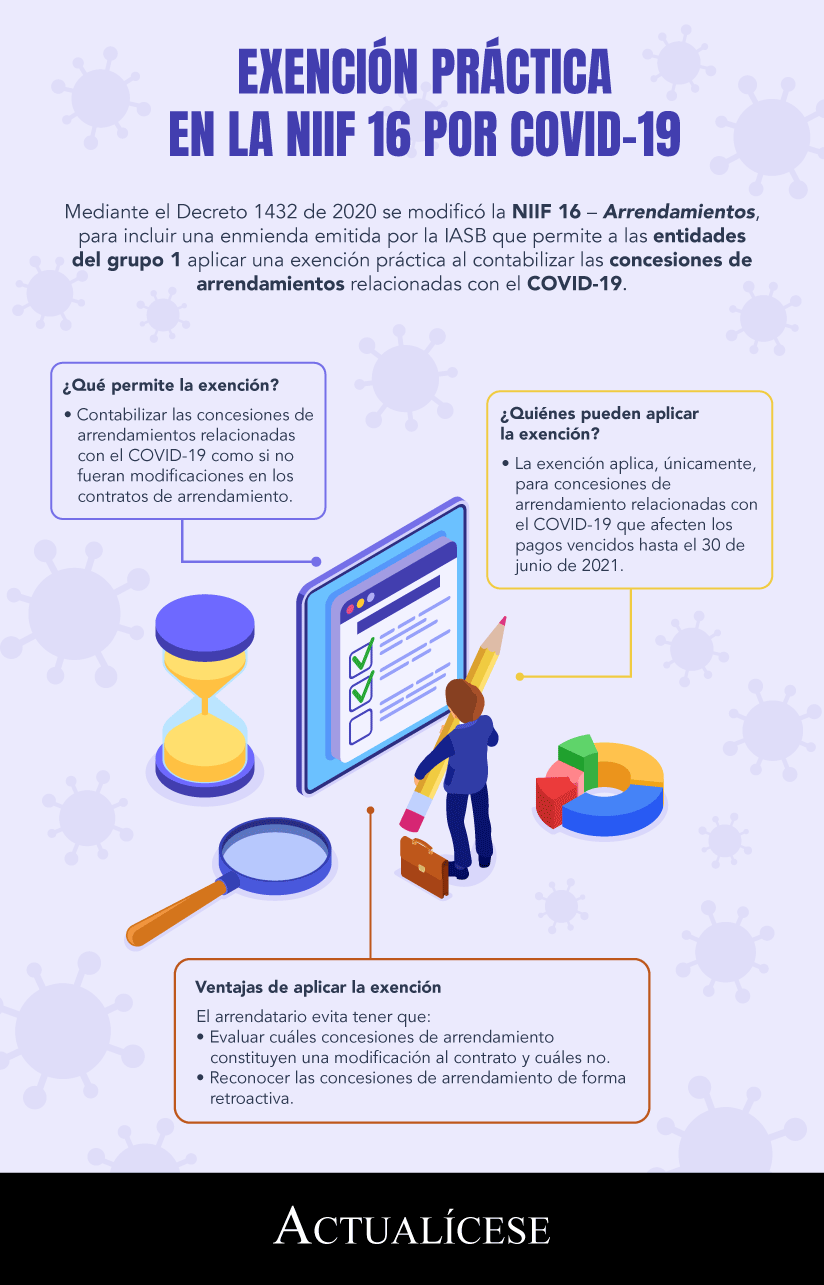

La NIIF 16 es la norma que debió aplicarse obligatoriamente desde el 1 de enero de 2019 para la contabilización de los contratos de arrendamiento de las entidades del grupo 1.

Esta norma fue modificada mediante el Decreto 1432 de 2020, con el propósito de permitir, en los estados financieros que cubran períodos iniciados desde el 1 de enero de 2020, la aplicación de la exención aprobada por la IASB en mayo 28 de 2020 para la contabilización de las reducciones en los contratos de arrendamiento relacionadas con la pandemia del COVID-19.

Para profundizar al respecto, se puede consultar la siguiente infografía:

Si deseas conocer como contabilizar esta exención, te recomendamos consultar nuestro editorial Exención en la NIIF 16 – Arrendamientos por el COVID-19.

Cambios del Decreto 2270 de 2019

El Decreto 2270 de 2019 introdujo las siguientes modificaciones al marco técnico normativo de las entidades del grupo 1:

A continuación, profundizamos en los cambios más importantes de este decreto:

Adopción del nuevo marco conceptual

Desde el 1 de enero de 2020 se encuentra vigente en Colombia la versión actualizada del marco conceptual de la información financiera, aprobada por la IASB en 2018.

Este marco se compone de ocho capítulos (cinco capítulos adicionales a los que incluía la versión anterior del marco conceptual), y tiene como gran novedad la modificación de las definiciones de activo y pasivo.

Cambio en la definición de negocio

La nueva definición de “negocio” debe ser utilizada para determinar si una transacción debe reconocerse como una combinación de negocios o como la adquisición de un activo.

Modificación de los criterios de medición de planes de beneficios definidos

Esta modificación únicamente afecta a las entidades que tengan planes de beneficios definidos en lo relacionado con la medición actuarial de los activos y pasivos relacionados con el plan.

Cambios en el concepto de materialidad de las NIC 1 y 8

El cambio más relevante que presenta la definición de materialidad se relaciona con la inclusión del término “ensombrecimiento”, en el sentido de que la información que se presenta de forma vaga o inconclusa es perjudicial para el entendimiento de los estados financieros.

Adición de la CINIIF 23

Esta CINIIF incluye aclaraciones respecto al tratamiento de las incertidumbres que se presenten en la aplicación de la NIC 12 – Impuesto a las ganancias.

Estar actualizado en los cambios de la profesión hace la diferencia a la hora de ofrecer nuestros servicios. Por eso te invitamos a acceder a nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría. ¡Consúltalo ya!