Gabela tributaria para deudores de la Dian: conoce los detalles incorporados por la Ley 2155 de 2021

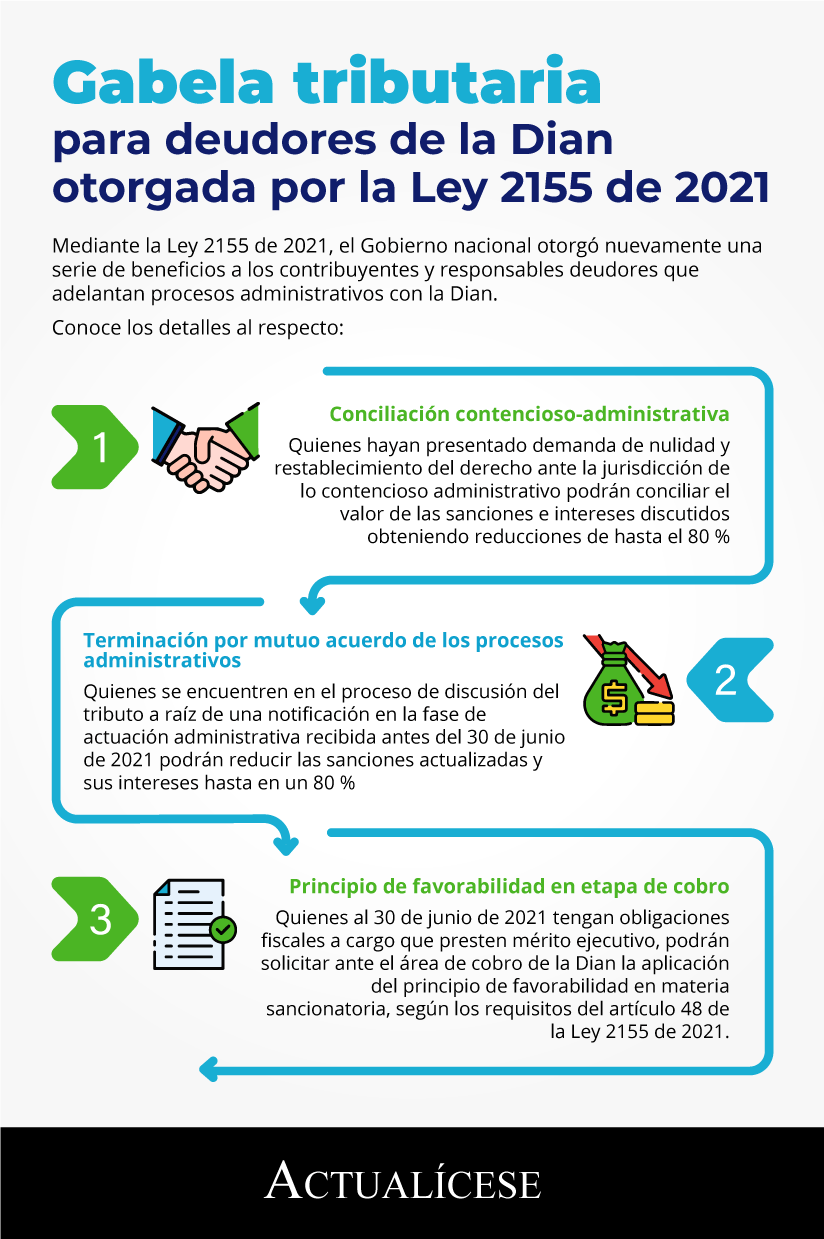

Mediante la Ley 2155 de 2021, Ley de Inversión Social, el Gobierno nacional otorgó nuevamente una serie de beneficios a los contribuyentes deudores que adelantan procesos administrativos con la Dian.

A continuación, presentamos los detalles que debes conocer para acceder a estos beneficios.

Mediante la Ley 2155 de 2021, Ley de Inversión Social, el Gobierno nacional otorgó nuevamente una serie de beneficios a los contribuyentes deudores que adelantan procesos administrativos con la Dian.

A continuación, presentamos los detalles que debes conocer para acceder a estos beneficios.

Mediante los artículos 46, 47 y 48 de la Ley 2155 de 2021, mejor conocida como Ley de Inversión Social, el Gobierno nacional concedió nuevamente una serie de beneficios a los contribuyentes, agentes de retención, responsables de impuestos, usuarios aduaneros y del régimen cambiario, que se encuentren adelantando procesos administrativos con la Dian.

Lo anterior, con el propósito de realizar conciliaciones en procesos contenciosos administrativos, terminar por mutuo acuerdo los procesos administrativos en materia tributaria, aduanera y cambiaria, así como aplicar el principio de favorabilidad señalado en el parágrafo 5 del artículo 640 del Estatuto Tributario –ET–, dentro del proceso de cobro a solicitud del contribuyentes, responsable, declarante, agente retenedor, deudor subsidiario o garante.

Recordemos que con la Ley 2010 de 2019 el Gobierno ya había otorgado estos beneficios, los cuales fueron reglamentados por el Decreto 1014 de 2020.

A continuación, abordamos los aspectos más relevantes que deberán tenerse en cuenta para acceder a esta nueva gabela. Veamos:

Conciliación contencioso-administrativa

De acuerdo con el artículo 46 de la Ley 2155 de 2021, los contribuyentes, los agentes de retención y responsables de los impuestos nacionales, y los usuarios aduaneros y del régimen cambiario, que hayan presentado demanda de nulidad y restablecimientos del derecho ante la Jurisdicción de lo Contencioso Administrativo, podrán conciliar el valor de las sanciones e intereses según el caso, discutidos contra liquidaciones oficiales, mediante solicitud presentada ante la Dian, así:

- Cuando el proceso contra una liquidación oficial se encuentre en única o primera instancia ante un juzgado administrativo o tribunal administrativo: el demandante podrá condonar el 80 % del valor total de las sanciones, intereses y actualizaciones, siempre que pague el 100 % del impuesto en discusión y el 20 % del valor total de las sanciones, intereses y actualizaciones.

- Cuando el proceso contra una liquidación oficial tributaria y aduanera se halle en segunda instancia ante el Tribunal Contencioso Administrativo o ante el Consejo de Estado: se podrá conciliar el 70 % del valor del total de las sanciones, intereses y actualizaciones, siempre que pague el 100 % del impuesto a cargo y el 30 % del valor total de las sanciones, intereses y actualizaciones.

- Cuando se trate de una resolución o acto administrativo mediante el cual se imponga una sanción pecuniaria en la que no haya un impuesto en discusión: la conciliación operará respecto del 50 % de las sanciones actualizadas, para lo cual el obligado deberá pagar el 50 % del monto restante de la sanción actualizada.

- Cuando los actos administrativos impongan sanciones por concepto de devolución o compensaciones improcedentes: el responsable podrá conciliar el 50 % de las sanciones actualizadas, siempre que realice el pago del 50 % restante del valor de la sanción y reintegre las sumas devueltas o compensadas en exceso, así como también los respectivos intereses; estos últimos se reducirán al 50 %.

Para efectos de la aplicación de este beneficio, se deberán cumplir los siguientes requisitos y condiciones:

- Haber presentado la demanda antes del 30 de junio de 2021.

- Que la demanda haya sido admitida antes de la presentación de la solicitud de conciliación ante la administración tributaria.

- Que no exista sentencia o decisión judicial en firme que le ponga fin al respectivo proceso judicial.

- Adjuntar prueba del pago de las obligaciones objeto de conciliación, de acuerdo con lo indicado en los incisos anteriores.

- Aportar prueba de pago de la liquidación privada del impuesto objeto de conciliación correspondiente al año gravable 2020 o al año gravable 2021, dependiendo de si la solicitud de conciliación se presenta en el año 2021 o en el año 2022, respectivamente. Lo anterior, siempre que al momento de presentarse la solicitud de conciliación se hubiese generado la obligación de pagar dicho impuesto dentro de los plazos establecidos por el Gobierno nacional.

- Que la solicitud de conciliación sea presentada ante la Dian hasta el día 31 de marzo de 2022.

Terminación por mutuo acuerdo de los procesos administrativos

El artículo 47 de la Ley 2155 de 2021 señala que los contribuyentes, agentes de retención y responsables de los impuestos nacionales, y los usuarios aduaneros y del régimen cambiario, a quienes se les haya notificado antes del 30 de junio de 2021 requerimiento especial, liquidación oficial, resolución del recurso de reconsideración, podrán transar con la Dian, hasta el 31 de marzo de 2022, lo siguiente:

- El 80 % de las sanciones actualizadas e intereses, según el caso, siempre y cuando el contribuyente o responsable corrija su declaración privada, pague el 100 % del impuesto a cargo, o del menor saldo a favor propuesto o liquidado, y el 20 % restante de las sanciones e intereses.

- El 50 % de las sanciones actualizadas, cuando se trate de pliegos de cargos y resoluciones mediante las cuales se impongan sanciones en las que no hubiere impuestos o tributos aduaneros en discusión, para lo cual el obligado deberá pagar el 50 % restante de la sanción actualizada.

- El 70 % del valor de las sanciones e intereses, tratándose de las resoluciones que imponen sanción por no declarar, y las resoluciones que fallan los respectivos recursos, siempre y cuando el contribuyente presente la declaración correspondiente al impuesto objeto de la sanción y pague el 100 % de la totalidad del impuesto a cargo y el 30 % de las sanciones e intereses.

- El 50 % de las sanciones actualizadas, para el caso de actos administrativos que impongan sanciones por concepto de devolución o compensaciones improcedentes, siempre que el contribuyente pague el 50 % restante de la sanción actualizada y reintegre las sumas devueltas, compensadas o imputadas en exceso y sus respectivos intereses, los cuales se reducirán al 50 %.

En todo caso, es preciso señalar que, tratándose de la sanción del artículo 670 del ET, si no se emitió resolución sanción al 30 de junio de 2021, para poder acceder a la terminación por mutuo acuerdo deberá pagarse la sanción respectiva actualizada disminuida en un 50 % y los intereses moratorios correspondientes disminuidos en un 50 %.

Para tales efectos se deberá adjuntar la prueba del pago de la liquidación privada del impuesto objeto de la transacción correspondiente al año gravable 2020 o 2021, dependiendo de si la solicitud se presenta en el año 2021 o 2022, respectivamente. Lo anterior, siempre que al momento de presentarse la solicitud de terminación por mutuo acuerdo se hubiere generado la obligación de pagar dicho impuesto o tributo dentro de los plazos establecidos por el Gobierno nacional.

Recordemos que la Dian tendrá plazo hasta el 30 de abril de 2022 para resolver dicha solicitud.

Principio de favorabilidad en etapa de cobro

Según el artículo 48 de la Ley 2155 de 2021, los contribuyentes, declarantes, agentes retenedores, responsables, deudores solidarios y subsidiarios o garantes, quienes al 30 de junio de 2021 tengan obligaciones fiscales a cargo que presten mérito ejecutivo conforme a lo establecido en el artículo 828 del ET, podrán solicitar ante el área de cobro de la respectiva dirección seccional de la Dian la aplicación del principio de favorabilidad en materia sancionatoria.

El principio de favorabilidad en la etapa de cobro y su respectiva reducción de sanciones aplicarán para todas las sanciones tributarias que fueron reducidas mediante la Ley 1819 de 2016. Para tal efecto, la persona debe pagar totalmente el impuesto a cargo e intereses a que haya lugar, con el pago de la respectiva sanción reducida por la Ley 1819 de 2016. Al momento del pago de la sanción reducida, esta debe estar actualizada según el artículo 867-1 del ET.

[pq]En el caso de actos administrativos que impongan sanciones por concepto de devoluciones o compensaciones improcedentes, el principio de favorabilidad aplicará siempre que se reintegren las sumas devueltas o compensadas en exceso[/pq] y sus respectivos intereses, más el pago de la sanción reducida debidamente actualizada.

La solicitud de aplicación del principio de favorabilidad en etapa de cobro deberá ser realizada a más tardar el 31 de marzo de 2022. La Dian deberá resolver la solicitud en un término de 1 mes contado a partir del día de su interposición. Contra el acto que rechace la solicitud de aplicación del principio de favorabilidad procede el recurso de reposición y en subsidio el de apelación.

Minhacienda prepara su reglamentación

El 29 de septiembre de 2021, el Ministerio de Hacienda publicó un proyecto de decreto mediante el cual reglamentaría los beneficios anteriormente señalados, indicando para ello el procedimiento, término y condiciones para su procedencia.

Adicionalmente, este proyecto retomaría la creación de comités de conciliación y defensa judicial de la Dian, los cuales tendrían la facultad de suscribir las fórmulas conciliatorias y los actos de terminación de mutuo acuerdo, siempre que la representación judicial se encuentre a cargo de la subdirección de gestión de representación externa de la Dian. Las demás solicitudes de conciliación o terminación por mutuo acuerdo estarán a cargo del comité especial de conciliación y terminación por mutuo acuerdo de la Dian, la cual ha proferido los actos de determinación o sanción objeto de la solicitud.

Material relacionado:

- [Análisis] Ley de Inversión Social o reforma tributaria 2021: principales novedades

- [Guía] Cuadro temático con los cambios introducidos por la Ley de Inversión Social 2155 de 2021

- [Análisis] Hasta el 31 de diciembre de 2021 será el plazo para pagar sanciones e intereses reducidos