Impuesto al patrimonio como gasto deducible en la declaración de renta

El impuesto al patrimonio es causado sobre el valor del patrimonio del contribuyente al 1 de enero de 2020, cuyo monto sea igual o superior a 5.000 millones de pesos.

La tarifa aplicable por concepto de este impuesto es equivalente al 1 % sobre la base gravable establecida según el artículo 295-2 del ET.

El impuesto al patrimonio es causado sobre el valor del patrimonio del contribuyente al 1 de enero de 2020, cuyo monto sea igual o superior a 5.000 millones de pesos.

La tarifa aplicable por concepto de este impuesto es equivalente al 1 % sobre la base gravable establecida según el artículo 295-2 del ET.

En el siguiente video, nuestro conferencista Diego Guevara Madrid, destacado tributarista y líder de investigación en impuestos de Actualícese explica el manejo tributario del impuesto al patrimonio dentro de la declaración de renta. Veamos:

De acuerdo con lo señalado por nuestro conferencista, el impuesto al patrimonio contenido en los artículos 292-2 al 298-8 del Estatuto Tributario –ET–, modificados por los artículos 43 al 49 de la Ley 2010 de 2019, en ningún caso puede ser tomado como gasto deducible en la declaracion de renta.

Así pues, el artículo 298-6 del ET señala que el valor cancelado por concepto del impuesto al patrimonio y su complementario de normalización tributaria no podrán ser tomados como deducibles o descontables en el impuesto sobre la renta, y tampoco podrán ser compensados con estos ni con otros impuestos. Por tanto, al liquidar el impuesto al patrimonio, este valor debe ser pagado en su totalidad.

Adicionalmente, el artículo 115 del ET establece que será deducible el 100 % de los impuestos, tasas y contribuciones, efectivamente pagados durante el período gravable, que tengan relación de causalidad.

No obstante, el parágrafo 2 de artículo en cuestión aclara que ni el impuesto al patrimonio ni el correspondiente a normalización tributaria podrán ser deducibles en el impuesto de renta.

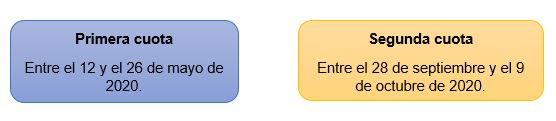

Por otra parte, es válido recordar que el 21 de enero de 2020 el Ministerio de Hacienda publicó un proyecto de decreto a través del cual modificaría el calendario tributario fijado con el Decreto 2345 de 2019, con el propósito de incluir los plazos para el pago del impuesto al patrimonio, que sería efectuado en dos cuotas equivalentes al 50 % de la tarifa del impuesto calculado sobre el patrimonio líquido poseído al 1 de enero de 2020, así:

Recuerde que con nuestro liquidador Proyección del impuesto al patrimonio y cálculo del de normalización y/o saneamiento 2020 podrá realizar los cálculos exigidos para liquidar el impuesto al patrimonio de los años gravables 2020 y 2021 (ver artículos 43 al 49 de la Ley 2010 de 2019) y el de normalización y/o saneamiento, que se podrá realizar en el año gravable 2020 (ver artículos 53 y 60 de la misma norma).

Material relacionado:

- [Respuestas] En una declaración de renta, ¿se puede tomar como gasto deducible el impuesto al patrimonio?

- [Respuestas] Contribuyentes obligados a pagar el impuesto al patrimonio según la Ley 2010 de 2019

- [Guía] Comparativo de normas afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019