Impuesto al patrimonio: el buen diseño de este tributo es clave para que su recaudo no sea limitado

En un contexto de bajos ingresos tributarios, baja progresividad y desigualdad, se debe valorar el alcance del impuesto al patrimonio.

Colombia es uno de los tres países que tienen este impuesto en América Latina y el Caribe.

Su recaudo está alrededor de medio punto del PIB.

En un contexto de bajos ingresos tributarios, baja progresividad y desigualdad, se debe valorar el alcance del impuesto al patrimonio.

Colombia es uno de los tres países que tienen este impuesto en América Latina y el Caribe.

Su recaudo está alrededor de medio punto del PIB.

El informe Impuestos sobre el patrimonio neto en América Latina, publicado por la Comisión Económica para América Latina y el Caribe –Cepal–, analiza el impuesto sobre el patrimonio, el cual podría considerarse como un elemento progresivo que contribuya a fortalecer los ingresos públicos para enfrentar las demandas de gasto en la pospandemia.

Afrontar la recuperación de los países de América Latina y el Caribe implica, fundamentalmente, avanzar en el fortalecimiento de la recaudación tributaria, de forma progresiva y efectiva.

Existe interés en retomar el recaudo a través del impuesto al patrimonio

En la actualidad, los sistemas tributarios de la región, en general, tienden a generar recursos fiscales insuficientes para cubrir las necesidades de gasto público, además de tener una fuerte dependencia de impuestos indirectos, lo que reduce su capacidad redistributiva.

Recientemente, se ha observado un renovado interés en el uso del impuesto al patrimonio, así como de los otros impuestos sobre la propiedad, mediante iniciativas que buscan generar recursos adicionales para cubrir los gastos asociados con la pandemia.

Advierte la Cepal, sin embargo, que más allá de su recaudación potencial estos instrumentos pueden ofrecer a los países de la región una importante herramienta para aumentar la capacidad redistributiva de los sistemas tributarios:

No obstante, para que este tipo de impuestos cumplan con su objetivo, se deben tomar en cuenta aspectos relacionados con su diseño e implementación, como la equidad vertical y la redistribución, la equidad horizontal, el ahorro y la inversión, el cumplimiento tributario y los desafíos para la administración tributaria.

El relevante papel fiscalizador de la administración tributaria (Dian)

La aplicación de impuestos sobre el patrimonio neto debe considerar la medida en que este tipo de impuestos podría contribuir a mejorar el recaudo y la capacidad redistributiva de los sistemas tributarios.

Ello dependerá particularmente de las capacidades que cada administración tributaria tenga para fiscalizar el correcto cumplimiento de los contribuyentes. «Al respecto, hay que evaluar la calidad y cantidad de información con la que cuentan los organismos fiscalizadores», sugiere la publicación.

La información es relevante tanto para identificar los elementos patrimoniales gravados con el impuesto como para verificar su correcta valoración. En el caso de los inmuebles, por ejemplo, es fundamental contar con un catastro completo, de buena calidad y que se actualice periódicamente.

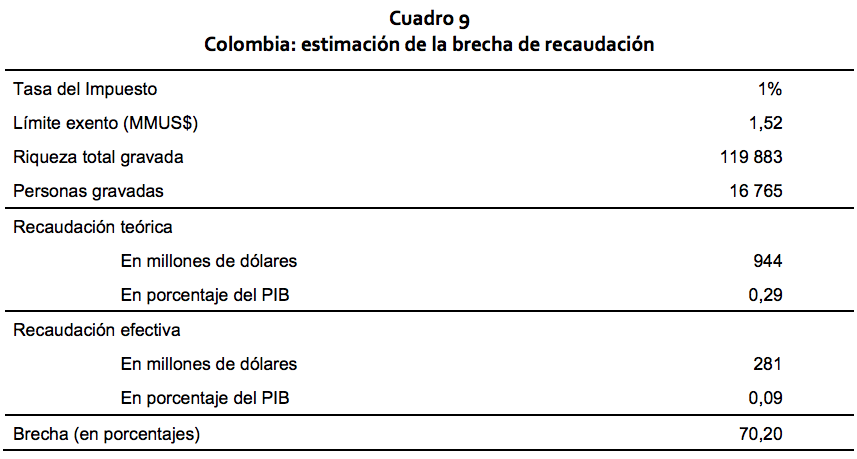

Recaudo del impuesto al patrimonio es limitado en países donde lo tienen

También es importante tener en cuenta el potencial recaudatorio de los impuestos al patrimonio. El informe explica que técnicamente se puede diseñar de forma muy progresiva, pero en la práctica la recaudación de este tributo ha sido limitada en los países que lo tienen o lo tuvieron.

El informe ilustra que históricamente el país de la OCDE que más ha recaudado con este impuesto es Suiza, con un promedio del 0,8 % del PIB en los últimos 18 años.

Actualmente, en la región hay solo tres países que tienen este impuesto: Argentina, Colombia y Uruguay. Colombia ha tenido recaudaciones en torno a medio punto del PIB, pero en Argentina y Uruguay es más cercana al 0,2 % del PIB.

Interacción del impuesto al patrimonio con el predial, herencias y donaciones

Por otro lado, los convenios de intercambio de información entre países permiten contar con mayores controles respecto de activos localizados en el exterior y, por ende, mayores expectativas de recaudación.

También es importante considerar la interacción de este impuesto con los otros impuestos sobre la propiedad, como el impuesto predial y el impuesto de herencias y donaciones, de tal forma que se tenga un diseño coherente que evite la doble tributación de algunos activos o la nula tributación de otros.

Impuesto al patrimonio, con potencial redistributivo y recaudatorio

Es relevante considerar los impuestos a la propiedad en su conjunto, considerando al impuesto sobre el patrimonio neto como un complemento de los otros impuestos que gravan distintas características de la riqueza.

Al considerarlos en su conjunto, los impuestos a la propiedad recaudan cifras importantes y los países de la región pueden avanzar más en el diseño y en el control de estos.

Concluye la Cepal en su informe:

En un contexto de bajos ingresos tributarios, baja progresividad de la estructura tributaria, creciente desigualdad y necesidad de hacer frente a los costos de la pandemia, es importante valorar el alcance de los impuestos sobre la propiedad y el patrimonio neto por su potencial redistributivo y recaudatorio.

Material relacionado:

- [Entrevista] «El principal problema es que las personas más ricas de Colombia pagan pocos impuestos»

- [Análisis] Estructura del sistema tributario, sinónimo de bajo recaudo y complejidad en el pago de impuestos

- [Análisis] Impuesto al patrimonio de 2021: ¿quiénes tendrán que liquidarlo?