Impuesto solidario e impuesto fraterno, dos tributos populistas y sin acogida a largo plazo

La caída del impuesto solidario no implica que no se puedan crear herramientas temporales y creativas para enfrentar emergencias económicas.

Aunque es razonable y popular, para el Observatorio Fiscal de la Javeriana, una narrativa basada en los privilegios de unos pocos funcionarios es equivocada.

La caída del impuesto solidario no implica que no se puedan crear herramientas temporales y creativas para enfrentar emergencias económicas.

Aunque es razonable y popular, para el Observatorio Fiscal de la Javeriana, una narrativa basada en los privilegios de unos pocos funcionarios es equivocada.

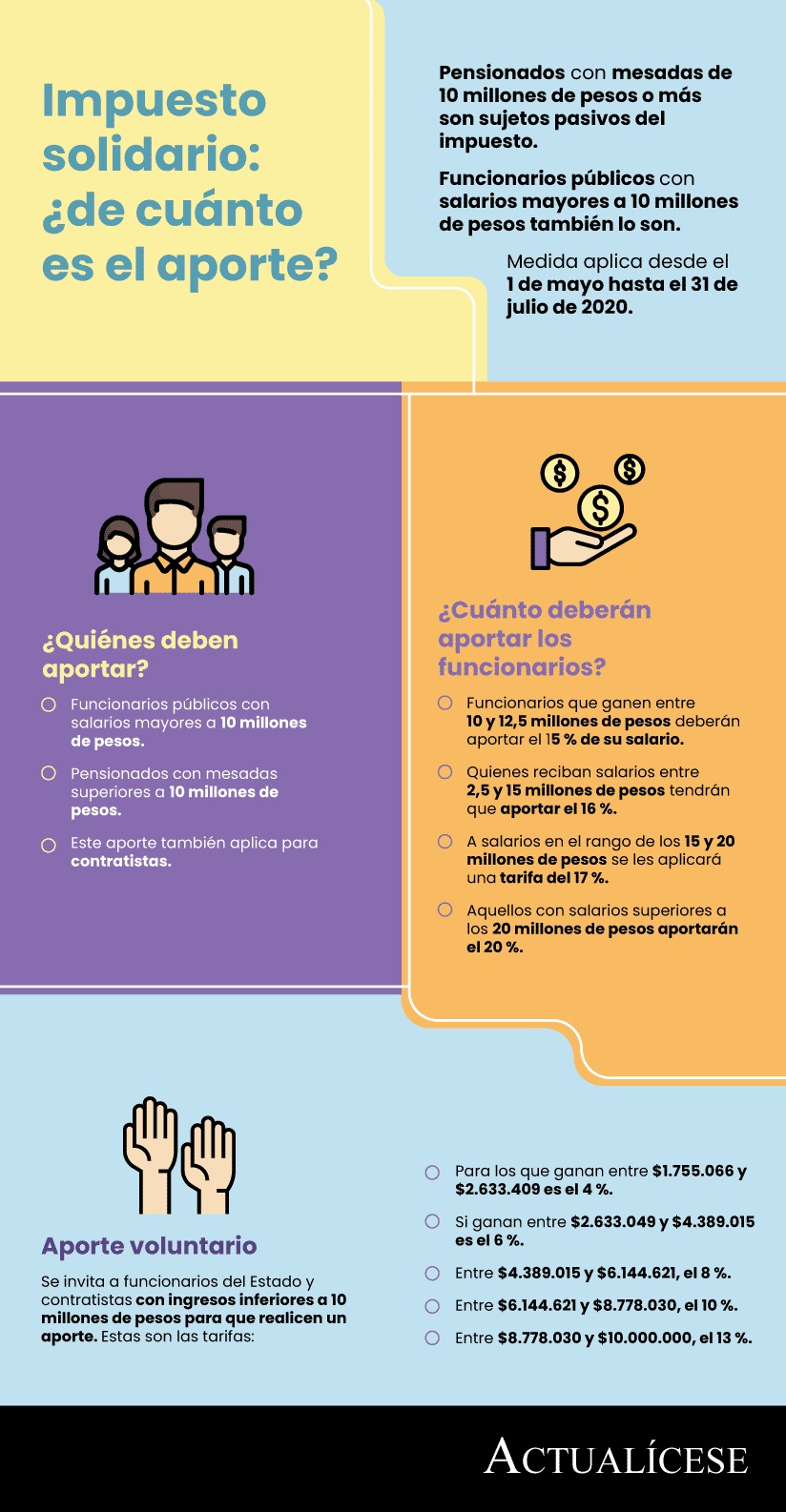

La pandemia se ha convertido en el escenario propicio para escuchar propuestas que, aunque pueden conseguir muchos seguidores, no consiguen cambios de fondo. Una de ellas, el impuesto solidario.

En esta línea, analiza el Observatorio Fiscal de la Universidad Javeriana, podría mencionarse la propuesta de crear un “impuesto fraterno” para descontar mensualmente el 10 % del salario de los congresistas, y destinar ese dinero a “incrementar la cobertura de las ayudas dispuestas” por el Gobierno nacional para los colombianos más pobres durante la pandemia.

Colombia cuenta con 280 congresistas. Cada uno gana $32.741.755. Con un descuento mensual de $3.274.175 por cabeza, el recaudo anual sería modesto, por decir lo menos: $11.000.000.000.

«Aunque resulta razonable y es popular, una narrativa basada exclusivamente en los privilegios de unos pocos funcionarios resulta equivocada», indica el Observatorio. Aunque estos funcionarios están en el top de más altos ingresos del país (1 %-2 %), comparten el puesto con personas que ganan cientos o miles de millones de pesos al mes; y quienes tienen los más altos ingresos del país no los obtienen, principalmente, de cargos gubernamentales, sino de rentas de grandes patrimonios acumulados.

«Por odioso que parezca, el 1 %, aunque privilegiado, no es uniforme», se afirma desde la entidad.

Juliana Londoño Vélez y Facundo Alvaredo, en el artículo Altos ingresos e impuesto de renta en Colombia, 1993-2010, afirman lo siguiente: mientras los ricos que trabajan se han unido a los dueños del capital en la cúspide de la jerarquía de ingresos en Estados Unidos y otros países de habla inglesa, Colombia sigue siendo una sociedad más tradicional en la que los receptores de altos ingresos son los dueños del capital.

Equidad horizontal, ¿qué es?

La derrota del impuesto solidario a manos de la Corte Constitucional se debió a que violaba la equidad horizontal. ¿Qué significa este concepto? La entidad explica que el pago de impuestos debe estar repartido de forma equitativa entre todos los contribuyentes.

Lo anterior implica dos cosas: la equidad vertical, en la que los contribuyentes con mayores ingresos pagan más que los que tienen menores ingresos; y la equidad horizontal, en la que dos contribuyentes con iguales características (género, raza y religión) deben tener la misma carga tributaria (para un repaso de estas definiciones, remitimos al lector a la Guía ciudadana a la tributación y el gasto del Estado colombiano, del Observatorio Fiscal de la Universidad Javeriana).

Medidas temporales y creativas

«La caída del impuesto solidario no implica que no se puedan crear herramientas temporales y creativas para hacer frente a una emergencia como la que vive el país. Señalar la inconveniencia práctica de este mecanismo en particular tampoco equivale a justificar que no se graven los altos ingresos. Sin embargo, decisiones como esta deberían servir para que el país avance, de forma efectiva, en la garantía de un sistema progresivo que privilegie la equidad», puntualiza el Observatorio.

Determinaciones como la de la Corte Constitucional pueden servir en momentos en que en círculos del Gobierno se habla de la posibilidad de, por ejemplo, extender el IVA a toda la canasta familiar, tocando directamente el bolsillo de los ciudadanos (de los que ganan 10 millones y los que no).

El Observatorio reflexiona y se pregunta: ¿por qué no empezar más bien por medidas progresivas que graven el capital, y luego concentrarse en posibles aumentos en los impuestos al trabajo y al consumo? Dejar los impuestos al capital para lo último puede ser una manera de, en la práctica, postergarlos por una generación más, y quizá sea precisamente a eso a lo que le está apuntando el Gobierno.

Material relacionado

- [Análisis] ¿Nuevo impuesto solidario? Proyecto de ley se enfoca en empresas y personas de mayores ingresos

- [Análisis] Impuesto solidario: ¿qué pasaría con el recaudo si se les cobrara a trabajadores del sector privado?

- [Análisis] Nuevo impuesto solidario para empleados y servidores públicos: Decreto Ley 568 de 2020