![[Libro Blanco] Declaración del impuesto de renta personas naturales, año gravable 2022](https://actualicese.com/wp-content/uploads/2023/05/Lb-drpn-ag-2022-1-1-scaled.jpg)

¡Evita sanciones y mantente actualizado! Por el año gravable 2022, para la declaración del impuesto de renta personas naturales se deben considerar varias novedades. La 6.ª edición de este Libro Blanco es la herramienta ideal para entender estos cambios y evitar cuantiosas sanciones tributarias.

Con ocasión de la reducción de los topes que obligan a las personas naturales a presentar su declaración de renta y complementario que realizó la Ley 1819 de 2016, cada vez son más los obligados a cumplir con este requerimiento tributario, el cual toma gran relevancia, pues año a año la Dian posee una mayor cantidad de información respecto de las transacciones realizadas por personas jurídicas y naturales, fruto de otras herramientas de fiscalización como la información exógena, la facturación electrónica, así como los diferentes documentos electrónicos que se han venido incorporando a dicho ecosistema.

Tales herramientas de fiscalización permiten a la entidad tener un mayor control sobre el cumplimiento de las diversas obligaciones tributarias por parte de los actores que intervienen en tales transacciones, por lo que año a año han sido más los procesos de fiscalización originados sobre aquellas personas que no han cumplido con tales obligaciones, estando sometidas entonces a presentar su respectiva declaración y liquidar como mínimo la sanción del artículo 639 del ET, equivalente a 10 UVT ($424.120 por el año gravable 2023).

De allí la importancia de conocer cuáles son los requisitos que se deben atender por el año gravable 2022 y las novedades que tendrán que abordar dentro de su declaración si deben presentarla (disposiciones de las leyes 2010 de 2019, y 2099, 2130 y 2155 de 2021, e incluso la Ley 2277 de 2022, en materia de normas de procedimiento tributario), con el fin de evitar al máximo la liquidación de tales sanciones. Por lo anterior, la 6.ª edición del Libro Blanco Declaración de renta personas naturales: manual teórico- práctico para evitar sanciones y maximizar los beneficios fiscales, es la herramienta ideal para cumplir adecuadamente con esta importante obligación tributaria.

Estas temáticas vienen acompañadas de diversas ayudas teóricas y prácticas mediante cuadros comparativos, tips tributarios, normativa relacionada, y un componente práctico compuesto por 37 anexos descargables en Excel y Word. En estos se abordan ejemplos y modelos de información especial y necesaria para resolver las principales dudas que puedan generarse en relación con los tópicos mencionados.

De la lectura de los artículos 1.6.1.13.2.6 y 1.6.1.13.2.7 del DUT 1625 de 2016, modificados por el artículo 1 del Decreto 2487 de 2022, se puede concluir que dicha obligación tributaria por el año gravable 2022 recaerá sobre las personas naturales y sucesiones que por el mismo año hayan cumplido con alguna de las siguientes condiciones:

El Libro Blanco Declaración de renta personas naturales: manual teórico-práctico para evitar sanciones y maximizar los beneficios fiscales, por el año gravable 2022 se desarrolló a través de ejemplos, cuadros comparativos, infografías, tips tributarios, y normativa relacionada,bajo un lenguaje de fácil comprensión. Se complementa con 37 anexos descargables en Excel y Word, en los cuales se aborda información relevante sobre esta estructura temática.

| Editorial: | Actualícese.com LTDA. |

| Autor: | José Hernando Zuluaga |

| Formato: | Digital e impreso |

| ISBN (versión digital): | 978-958-5190-91-7 |

| ISBN (versión impresa) | 978-958-5190-90-0 |

| Número de páginas: | 670 |

| Tamaño de archivos de descarga: | PDF (libro): 17 MB; carpeta zip (anexos): 31,3 MB |

En la zona de complementos a la cual tendrás acceso se incluyen 37 anexos descargables en Excel y las novedades normativas que surjan después de la terminación de esta edición.

Esta es una breve descripción de los anexos que recibirás en adición al libro:

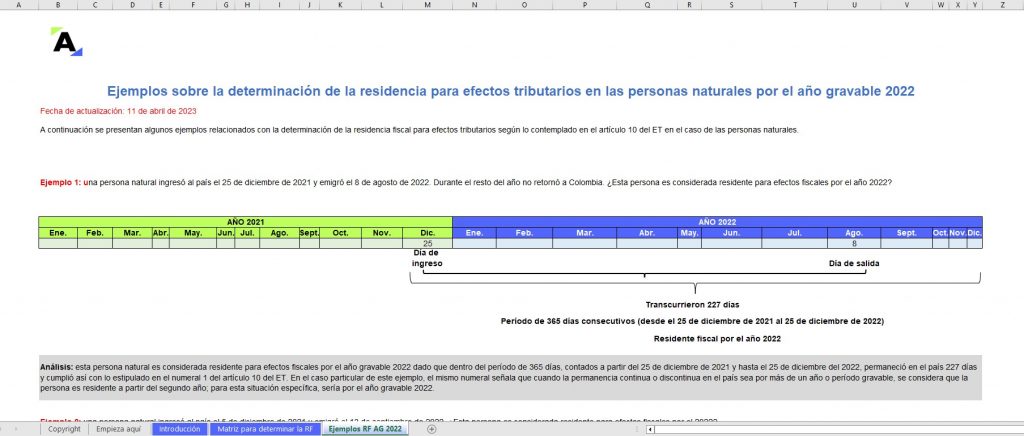

En este archivo de Excel se enuncian 14 ejemplos sobre la determinación de la residencia fiscal a partir de la aplicación de algunos de los requisitos del artículo 10 del ET por el año gravable 2022.

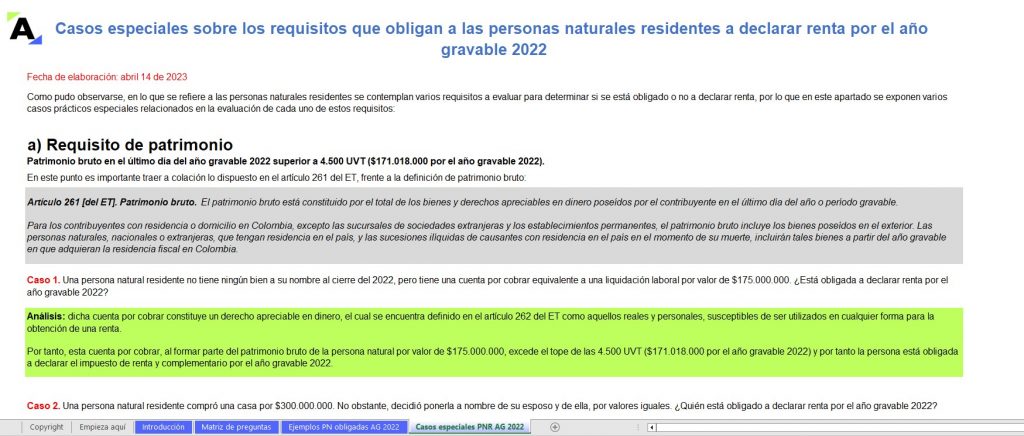

En este archivo de Excel se incluye una matriz con la ruta de preguntas que se deben analizar para determinar si una persona natural está obligada a declarar por el año gravable 2022. Adicionalmente, se enuncian 17 situaciones sobre la aplicación de dichos interrogantes y se incluye una pestaña con 11 casos prácticos especiales sobre la evaluación de los requisitos que aplican para el cumplimiento de este requerimiento (patrimonio, ingresos, consumos con tarjetas de crédito, compras y consumos totales, consignaciones bancarias, depósitos e inversiones financieras).

En este archivo de Excel se presenta una check list a manera de resumen con los principales soportes que se deben tener en cuenta para la preparación y elaboración de la declaración de renta de personas naturales por el año gravable 2022. Esta permite la marcación de los documentos y parametrización por medio de colores para que la persona que está preparando la declaración de renta pueda llevar un control sobre aquellos soportes que tiene, los que están pendientes o los que no aplican por su condición específica.

En este archivo se incluye un caso práctico en el que se utiliza la información reportada por terceros para facilitar el diligenciamiento de una declaración de renta por el año gravable 2022 para una persona natural residente que obtuvo ingresos por rentas laborales. Lo anterior, teniendo en cuenta que el reporte de terceros que proporciona la Dian es una guía para facilitar el diligenciamiento de la declaración de renta, pero no exonera al contribuyente de la responsabilidad de reportar en su declaración su información real sobre ingresos, deducciones, patrimonio, etc.

En este archivo de Excel se consolida un liquidador para determinar si con ocasión de los préstamos que los socios realizaron a las entidades durante 2022 habría necesidad o no de practicar algún ajuste en la declaración de renta.

En este archivo de Excel se ejemplifican los aspectos que deben tenerse en cuenta al momento de aplicar el componente inflacionario vigente por el año gravable 2022 en las declaraciones de renta por dicho período.

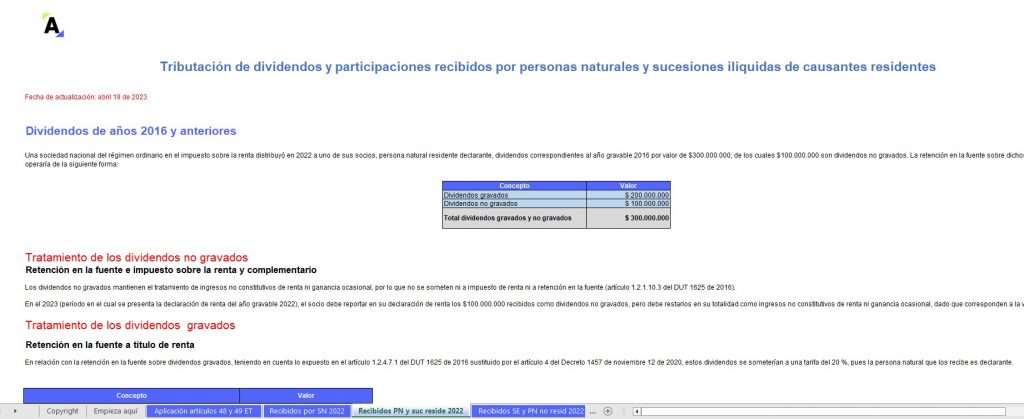

En este archivo de Excel se enuncian varios casos para ejemplificar la forma en que tributan por el año gravable 2022 las personas naturales frente a los dividendos y participaciones recibidos, de conformidad con las novedades de la Ley 2010 de 2019 y la reglamentación efectuada por el Decreto 1457 de 2020.

Este archivo aborda:

a. La aplicación de los artículos 48 y 49 del ET.

b. La tributación de los dividendos y participaciones recibidos por personas naturales residentes y sucesiones ilíquidas de causantes residentes.

c. La tributación de los dividendos y participaciones recibidos por sociedades nacionales.

d. La tributación de los dividendos y participaciones recibidos por sociedades extranjeras, personas naturales no residentes y sucesiones ilíquidas de causantes no residentes. e. Un resumen sobre las principales reglas para la tributación de los dividendos y las situaciones especiales que se pueden presentar entre los diferentes regímenes tributarios.

En este simulador se ejemplifica el porcentaje máximo de costos y gastos no soportados en factura electrónica que se puede incluir en la declaración de renta de 2020 y siguientes.

Se explican los costos y gastos que deben tenerse en cuenta para calcular dicho porcentaje, que por el 2022 es del 10 %.

Este archivo de Excel detalla una matriz sobre cómo establecer el costo fiscal de los inventarios para un obligado a llevar contabilidad.

Este archivo corresponde a un modelo en Excel con el que se podrá verificar el costo fiscal del activo fijo, de acuerdo con el artículo 70 del ET y la aplicación del reajuste fiscal por el año gravable 2022.

En este archivo se desarrolla un caso práctico sobre el ajuste en el valor patrimonial que puede hacerse en relación con el costo de los bienes raíces a causa de las posibilidades que brindan los artículos 70 o 73 del ET, reglamentados por el Decreto 2609 de diciembre 28 de 2022.

Este archivo corresponde a un modelo en Word sobre el certificado que deben utilizar las personas naturales para aplicar la deducción por dependientes en su declaración de renta.

Este es un modelo de la certificación que se debe entregar al Ministerio del Trabajo para aplicar la deducción del primer empleo equivalente al 120 % de los pagos a empleados menores de 28 años, conforme a la Resolución 846 de 2021, para acreditar el vínculo laboral.

En este archivo de Excel se ejemplifica la aplicación de la norma de subcapitalización contenida en el artículo 118-1 del ET para el caso de una persona natural por el año gravable 2022.

Este corresponde a un modelo de la certificación que deben expedir la persona natural y el representante legal (o revisor fiscal) de la persona jurídica contribuyente del impuesto de renta que deseen acceder a los beneficios tributarios de la Ley 2040 de 2020 por contratar adultos mayores no pensionados.

En este archivo se desarrolla un caso práctico sobre la aplicación de la norma de bancarización por el año gravable 2022 para una persona natural.

Este es un modelo de Excel (con macros) para elaborar el documento soporte para operaciones con no obligados a facturar y sus respectivas notas de ajuste cuando se emiten de forma física, de acuerdo con las novedades instauradas por la Resolución 000488 de 2022.

En este archivo de Excel se ejemplifican los efectos de tomar como descuento o deducción en la declaración de renta del año gravable 2022 el impuesto de industria y comercio pagado.

En este formato se incluye una matriz con los aspectos más relevantes en relación con la reglamentación del descuento de becas por impuestos del artículo 257-1 del ET, de acuerdo con el Decreto 985 de 2022.

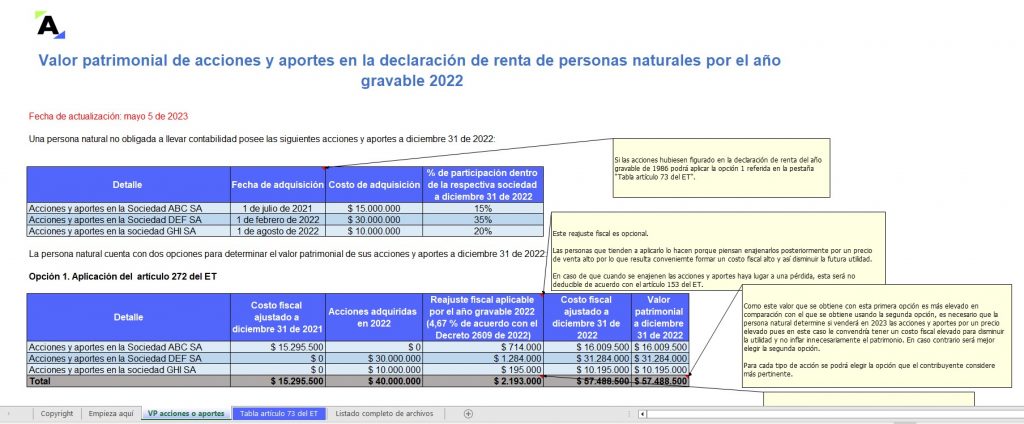

En este archivo de Excel se ejemplifica la forma en que una persona natural no obligada a llevar contabilidad determinaría el valor patrimonial de las acciones y aportes a diciembre 31 de 2022.

En este modelo se exponen varios casos de medición de criptoactivos en lo que respecta a su valor patrimonial, dependiendo de si se trata de un contribuyente obligado o no a llevar contabilidad.

En este archivo se desarrollan tres casos prácticos en relación con el tratamiento fiscal de los criptoactivos como parte del patrimonio de una persona natural residente no obligada a llevar contabilidad y los ingresos por la venta de dicha inversión, con o sin retención en la fuente, los cuales se registrarán en el formulario 210 del año gravable 2022.

Este archivo corresponde a un liquidador mediante el cual se puede realizar el cálculo de los valores expresados en UVT o determinar la equivalencia de cifras en pesos a UVT.

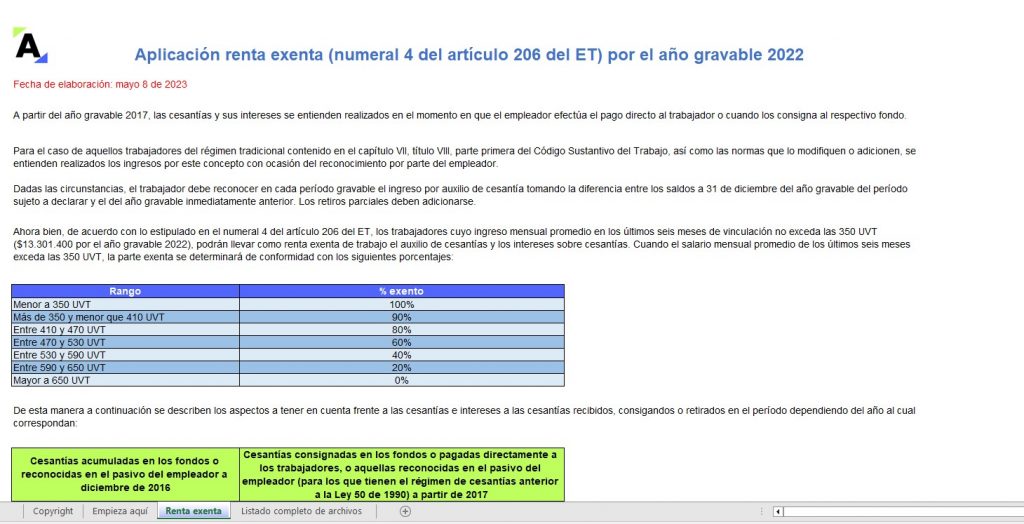

En este simulador se podrá calcular el monto que una persona natural podrá llevar como exento en su declaración de renta y complementario por el año gravable 2022, con base en la aplicación de la renta exenta de la que trata el numeral 4 del artículo 206 del ET respecto de las cesantías e intereses a las cesantías.

En este archivo de Excel se encontrarán una serie de ejercicios relacionados con la determinación de las rentas líquidas en cada una de las cédulas, así como de otros tópicos importantes para el diligenciamiento de las casillas que componen el formulario 210 por el año gravable 2022.

En este archivo de Excel se expone un simulador para establecer cuándo se origina la renta líquida gravable por comparación patrimonial en la presentación de la declaración de renta del año gravable 2022.

En este simulador se ejemplifica cómo se realiza la depuración de la renta líquida de la cédula general, cómo se aplican las rentas exentas en la renta presuntiva y cómo opera el cálculo que realiza el Muisca para distribuir el total de rentas exentas y deducciones limitadas en cada una de las secciones de la cédula general, haciendo precisión en algunas inconsistencias que persisten desde el 2020 frente a este tema.

En este archivo de Excel se expone un ejemplo sobre la liquidación de una sucesión ilíquida por el 2022 y la forma en que los herederos deben declarar los bienes recibidos con ocasión de la liquidación del impuesto de renta y complementario por el año gravable 2022.

Este modelo en Word puede utilizarse por las personas naturales y jurídicas que hayan realizado donaciones a las entidades del régimen tributario especial o las entidades no contribuyentes de las que tratan los artículos 22 y 23 del Estatuto Tributario –ET– (se debe tener presente que si alguien se encuentra en el régimen simple de tributación como donante, no habrá lugar a este tipo de descuento).

La idea de este documento es recordar a la entidad beneficiaria que debe entregar el certificado.

A través de este liquidador se puede calcular el anticipo de renta del 2023 en la declaración de renta y complementario del año gravable 2022.

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas dentro del plazo estipulado, siempre y cuando la Dian aún no haya proferido el emplazamiento.

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas oportunamente, cuya presentación se hace después del emplazamiento.

Al interior de esta se puede ubicar una guía completa sobre qué se debe atender para liquidar dicha sanción, revisando diferentes tipos de declaraciones.

En este archivo de Excel se comparten 12 liquidadores de sanción por no declarar para diferentes tipos de obligaciones tributarias, como la declaración de renta y complementario, IVA, activos en el exterior, entre otras.

Este certificado es necesario si una persona natural no está obligada a presentar la declaración de renta por el año gravable 2022, pero requiere un soporte de sus ingresos y patrimonio para realizar un proceso bancario o estudiantil.

En este formato de Excel se detalla el paso a paso que se debe seguir para liquidar correctamente la sanción por corrección.

Este liquidador de sanción por inexactitud en Excel está elaborado con base en lo expuesto en los artículos 647, 648, 709 y 713 del ET.

Aquí se puede conocer por qué la Dian liquida esta sanción, qué procesos debe tener en cuenta el contribuyente y el paso a paso para saber el monto de la sanción.

En este formato se exponen cuatro ejemplos sobre la aplicación del beneficio de auditoría contemplado en el artículo 689-3 del ET sobre las declaraciones de renta y complementario del año gravable 2022.

Accede a la zona de complementos de esta publicación, donde podrás conocer las novedades normativas posteriores a su edición y descargar los 37 anexos en Excel y Word que acompañan este libro.

TABLA DE CONTENIDO

1.1 Características relevantes del impuesto de renta y complementario

1.2 Panorama normativo que rige el impuesto de renta y complementario

1.3 Principales pasos para la elaboración de la declaración de renta y complementario por el año gravable 2022

1.4 Residencia para efectos fiscales

1.5 Personas naturales obligadas a presentar la declaración del impuesto de renta y complementario por el año gravable 2022

1.6 Plazos para presentación y pago de la declaración de renta y complementario por el año gravable 2022

1.7 Obligatoriedad de llevar contabilidad y el impuesto de renta y complementario

1.8 Importancia del RUT para efectos del impuesto de renta y complementario

1.9 Formas de presentación de la declaración de renta y complementario

1.10 Formularios para presentación de la declaración de renta y complementario de personas naturales

1.11 Soportes necesarios para la elaboración de la declaración de renta y complementario

2.1 Definiciones relacionadas con la depuración de las cédulas

4.1 Sección de datos del declarante

4.2 Sección de patrimonio

4.3 Sección cédula general

SUBCÉDULA RENTAS DE TRABAJO

SUBCÉDULA RENTAS DE CAPITAL

SUBCÉDULA RENTAS NO LABORALES

4.4 Sección cédula de pensiones

4.5 Sección cédula de dividendos y participaciones

4.6 Sección de ganancias ocasionales

4.7 Sección de liquidación privada

4.8 Sección signatario

5.1 Actos administrativos de la Dian

6.1 Conciliación fiscal

7.1 Accesos a normativa

El Libro Blanco Declaración de renta personas naturales: manual teórico-práctico para evitar sanciones y maximizar los beneficios fiscales, por el año gravable 2022,detalla los pormenores que se deberán tener en cuenta las personas naturales al momento de presentar su declaración de renta y complementario por dicho período gravable, en especial en lo relacionado con quienes declaran en el formulario 210, resolviendo así dudas como:

A continuación, algunas respuestas relevantes frente al tema principal abordado en esta publicación:

De acuerdo con lo dispuesto en el artículo 1.6.1.13.2.12 del DUT 1625 de 2016, sustituido por el artículo 1 del Decreto 2487 de 2022, los plazos para la presentación de la declaración de renta de las personas naturales (que no son grandes contribuyentes) por el año gravable 2022 son los siguientes:

Dos últimos dígitos | Hasta el día (año 2023) | Dos últimos dígitos | Hasta el día (año 2023) |

|---|---|---|---|

|

01 y 02 |

9 de agosto |

51 y 52 |

14 de septiembre |

|

03 y 04 |

10 de agosto |

53 y 54 |

15 de septiembre |

|

05 y 06 |

11 de agosto |

55 y 56 |

18 de septiembre |

|

07 y 08 |

14 de agosto |

57 y 58 |

19 de septiembre |

|

09 y 10 |

15 de agosto |

59 y 60 |

20 de septiembre |

|

11 y 12 |

16 de agosto |

61 y 62 |

21 de septiembre |

|

13 y 14 |

17 de agosto |

63 y 64 |

22 de septiembre |

|

15 y 16 |

18 de agosto |

65 y 66 |

25 de septiembre |

|

17 y 18 |

22 de agosto |

67 y 68 |

26 de septiembre |

|

19 y 20 |

23 de agosto |

69 y 70 |

27 de septiembre |

|

21 y 22 |

24 de agosto |

71 y 72 |

28 de septiembre |

|

23 y 24 |

25 de agosto |

73 y 74 |

29 de septiembre |

|

25 y 26 |

28 de agosto |

75 y 76 |

2 de octubre |

|

27 y 28 |

29 de agosto |

77 y 78 |

3 de octubre |

|

29 y 30 |

30 de agosto |

79 y 80 |

4 de octubre |

|

31 y 32 |

31 de agosto |

81 y 82 |

5 de octubre |

|

33 y 34 |

1 de septiembre |

83 y 84 |

6 de octubre |

|

35 y 36 |

4 de septiembre |

85 y 86 |

9 de octubre |

|

37 y 38 |

5 de septiembre |

87 y 88 |

10 de octubre |

|

39 y 40 |

6 de septiembre |

89 y 90 |

11 de octubre |

|

41 y 42 |

7 de septiembre |

91 y 92 |

12 de octubre |

|

43 y 44 |

8 de septiembre |

93 y 94 |

13 de octubre |

|

45 y 46 |

11 de septiembre |

95 y 96 |

17 de octubre |

|

47 y 48 |

12 de septiembre |

97 y 98 |

18 de octubre |

|

49 y 50 |

13 de septiembre |

99 y 00 |

19 de octubre |

Cabe indicar que las personas naturales que tuvieron la calidad de grandes contribuyentes debieron presentar su declaración de renta y complementario entre el 10 y el 21 de abril de 2023, teniendo la obligación de cancelar el impuesto en tres cuotas: la primera entre el 7 y el 20 de febrero, la segunda entre el 10 y el 21 de abril y la tercera entre el 7 y el 22 de junio de 2023.

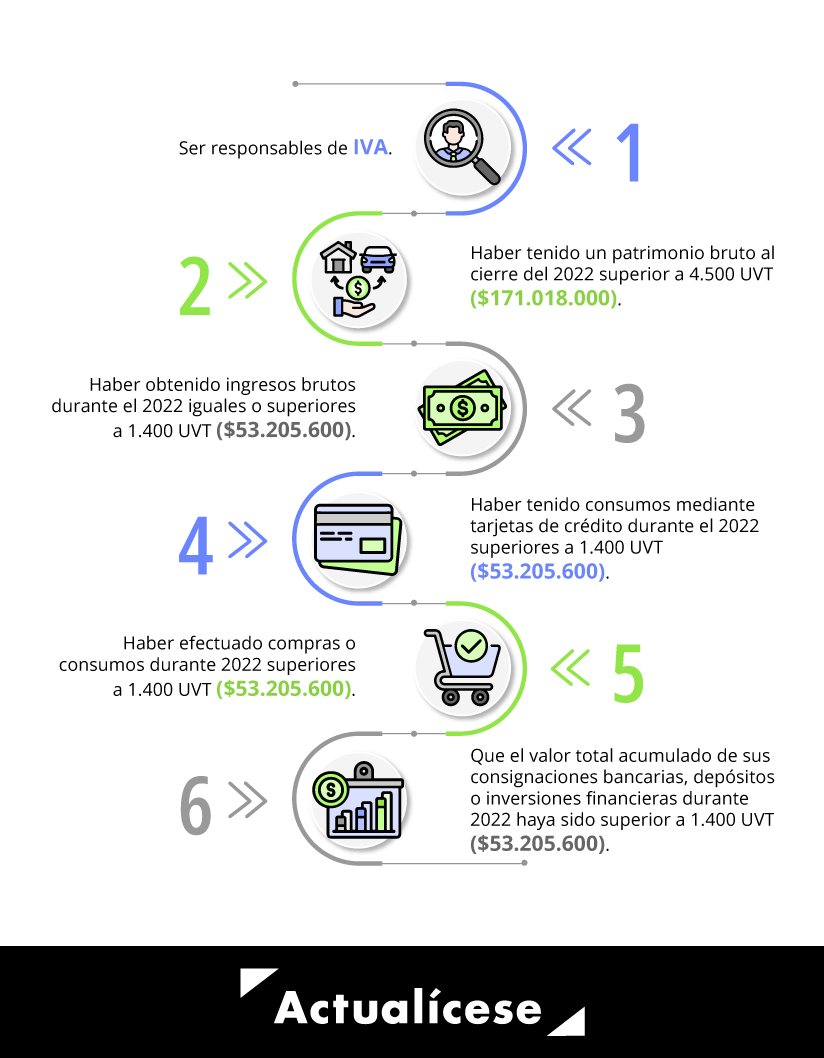

Al momento de evaluar el requisito de ingresos que obligan a una persona natural a declarar renta por el año gravable 2022, en el sentido de si estos igualan o superan las 1.400 UVT ($53.205.600 por el año gravable 2022), se deben tener en cuenta los ingresos ordinarios y extraordinarios, sin importar si forman renta ordinaria o ganancia ocasional, su fuente, o si son obtenidos en Colombia y/o en el exterior.

Por ejemplo, supongamos el caso de una persona natural residente que por el año gravable 2022 fue notificada por el Icetex sobre la condonación del 100 % de su carrera universitaria por valor de $63.000.000. Esta persona deberá presentar su declaración de renta y complementario por el año gravable 2022, dado que el monto recibido o condonado superó los $53.205.600, por lo que deberá incluir tal valor en la sección de rentas no laborales como un ingreso, pero así mismo podrá restarlo en su totalidad como ingreso no constitutivo de renta ni ganancia ocasional, de acuerdo con lo indicado en el artículo 46 del ET.

El hecho de que la persona natural presente su declaración es fundamental, pues muy seguramente si no posee más ingresos el presentarla oportunamente no le implicará el pago de impuesto; pero si no lo hace tendrá que presentar la declaración y liquidar como mínimo la sanción del artículo 639 del ET, la cual corresponde por el año 2023 a $424.000; incluso al presentarla extemporáneamente, si no se origina un impuesto a pagar, la sanción por extemporaneidad deberá calcularse sobre los ingresos brutos implicando una sanción mayor.

Respecto a la obligación de hacer y presentar la conciliación fiscal por el año gravable 2022, debe tenerse en cuenta que esta hace parte de un anexo de la declaración de renta y complementario. Por tanto, de acuerdo con lo estipulado en el artículo 772-1 del ET, serán los contribuyentes obligados a llevar contabilidad (o quienes decidan llevarla de forma voluntaria) quienes deben llevar un sistema de control o de conciliaciones de las diferencias que surjan entre la aplicación de los marcos técnicos normativos y las disposiciones del estatuto tributario.

No obstante, solo deberán presentarlo a través del servicio informático dispuesto por la Dian quienes en el año objeto de la conciliación hayan tenido unos ingresos brutos fiscales iguales o superiores a 45.000 UVT ($1.710.180.000 por el año gravable 2022).

De esta manera, quienes hayan obtenido ingresos brutos fiscales inferiores al monto mencionado no estarán obligados a presentar el reporte de conciliación fiscal, pero deberán diligenciarlo y conservarlo por el periodo de firmeza de la declaración de renta en el formulario prescrito para tal fin, dado que este puede ser requerido por la Dian en cualquier momento.

Como la gran mayoría de obligaciones tributarias, la presentación del impuesto sobre la renta y complementario está ligada a un régimen sancionatorio. Por lo anterior, a continuación, se mencionan algunas de las faltas en las cuales podrían incurrir las personas que no se actualicen en este tema:

a. Si se desconocen las novedades que han impactado el impuesto de renta y complementario por el año gravable 2022, se puede incurrir en inexactitudes e incluso la realización de correcciones; estos actos son objeto de la liquidación de sanciones, de acuerdo con lo señalado en los artículos 647 y 644 del ET, respectivamente.

b. Si no se atienden los plazos dispuestos para la presentación de la declaración de renta entre agosto y octubre de 2023, se podría incurrir en un proceso de fiscalización por parte de la Dian, e incluso se tendría que liquidar la sanción por extemporaneidad contemplada en los artículos 641 y 642 del ET.

c. Si se declara erróneamente el patrimonio por el año gravable 2022, se puede tener implicaciones en la información que se haya presentado en la exógena del mismo período, la aplicación de la norma de subcapitalización en 2022, e incluso estar sujeto a la generación de una renta por comparación patrimonial.

d. La incorrecta declaración de los ingresos podría propiciar que no se haya determinado correctamente la obligatoriedad de presentar exógena por el año gravable 2022. Como para muchos casos a la fecha de la presentación de la declaración ya se habrá presentado la exógena, se deberá estar muy atento a la sincronía en la información de ambos requerimientos; de lo contrario, podría implicar el inicio de procesos de fiscalización por parte de la Dian.

El tiempo de entrega de este producto es de máximo 8 días hábiles, una vez hayamos recibido la confirmación de tu pago. Si es en línea la confirmación es inmediata y si es por consignación estaremos atentos al envío de su comprobante

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”