Libros que se registran en la DIAN

Es común escuchar que existen personas que están obligadas a llevar contabilidad y otros no. Dicha obligatoriedad la genera el Código de Comercio en el artículo 19, indicando que todo el que sea comerciante debe llevar contabilidad. Sin embargo no es suficiente estar obligado comercialmente, ya que en muchas ocasiones se requiere que la contabilidad constituya prueba.

Es común escuchar que existen personas que están obligadas a llevar contabilidad y otros no. Dicha obligatoriedad la genera el Código de Comercio en el artículo 19, indicando que todo el que sea comerciante debe llevar contabilidad. Sin embargo no es suficiente estar obligado comercialmente, ya que en muchas ocasiones se requiere que la contabilidad constituya prueba. El artículo 774 del Estatuto Tributario indica:

“Tanto para los obligados legalmente a llevar libros de contabilidad, como para quienes no estando legalmente obligados lleven libros de contabilidad, éstos serán prueba suficiente…”

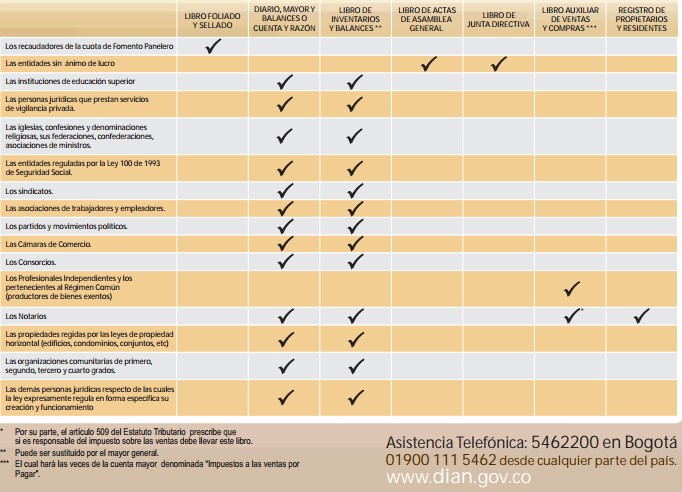

De esta forma, se puede interpretar que aunque no se esté obligado según el Código de Comercio, ante la DIAN sí, y con mayor razón cuando se tienen obligaciones fiscales. Observemos algunos de los que pueden registrar libros ante la DIAN y a su vez cuales libros:

- Entidades sin ánimo de lucro: registran libro Diario, Mayor y Balances o Cuenta y Razón, Inventario y Balance, Actas de Asamblea General.

- Instituciones de educación superior: registran libro Diario, Mayor y Balances o Cuenta y Razón, Inventario y Balance.

- Iglesias, confesiones y denominaciones religiosas: registran libro Diario, Mayor y Balances o Cuenta y Razón, Inventario y Balance.

- Sindicatos: registran libro Diario, Mayor y Balances o Cuenta y Razón, Inventario y Balance.

- Partidos y movimientos políticos: registran libro Diario, Mayor y Balances o Cuenta y Razón, Inventario y Balance.

- Cámaras de comercio: registran libro Diario, Mayor y Balances o Cuenta y Razón, Inventario y Balance.

- Propiedades horizontales: registran libro Diario, Mayor y Balances, Inventario y Balance.

- Notarios: registran libro Diario, Mayor y Balances, Inventario y Balance.

- Consorcios: registran libro Diario, Mayor y Balances, Inventario y Balance, (es opcional llevar contabilidad).

La siguiente es una ilustración más completa, que la DIAN entrega a los usuarios:

Dichos libros deben ser registrados en la División o Grupo de Gestión y Asistencia al Cliente correspondiente a la jurisdicción de la DIAN a la que pertenezca, y al momento de registrar dichos libros se deben tener en cuenta los siguientes requisitos:

- Presentar solicitud firmada por el Representante legal con la fecha de solicitud, razón social o nombres, NIT, nombre del libro y número de hojas.

- Certificado de personería jurídica o representación legal.

Una vez recibida la solicitud, se contará con quince (15) días para efectuar la entrega de los libros registrados.